老後といえば「資金が枯渇したらどうしよう……」「病気や介護でお金が足りなくなるかも」といった不安や心配を抱えている人が多いのではないでしょうか。

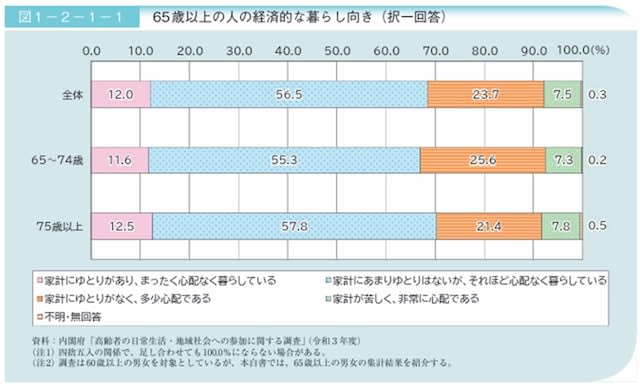

65歳以上の人の経済的な暮らし向き

内閣府の「令和5年度版高齢社会白書」の中で「65歳以上の人の経済的な暮らし向き」を調査したところ、経済的な暮らし向きについて「心配がない」と感じている人の割合は全体の68.5%を占めていました。「心配がない」とは「家計にゆとりがあり、まったく心配なく暮らしている」と「家計にあまりゆとりはないが、それほど心配なく暮らしている」の計になります。

食費や水道光熱費、ガソリン代などの生活費が値上がりしている状況下でも、日々の暮らし向きについて「心配がない」という高齢者が多いのは、これから老後を迎える世代にとって、とても心強く感じるものです。 今回は、高齢者世帯の所得、貯蓄状況などのデータも見ながら、暮らしに心配がないと感じる理由を考えてみましょう。

高齢者世帯とそれ以外の世帯を比べると?

ここでは、高齢者世帯と全世帯から高齢者世帯・母子世帯を除いた世帯との平均所得と平均等価可処分所得※を比べてみましょう。 ※平均等価可処分所得とは、世帯人員数の違いを調整するため、世帯の可処分所得を世帯人員の平方根で割った所得のこと。生活水準を考えた場合、世帯人員数が少ない方が、生活コストが割高になることを考慮したもの。

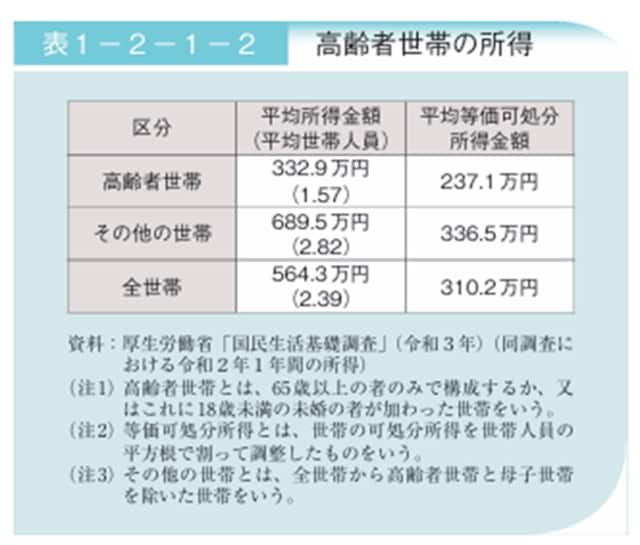

高齢者世帯の所得

高齢者世帯(65歳以上の者のみで構成するか、またはこれに18歳未満の未婚の者が加わった世帯)の平均所得金額は332.9万円、全世帯から高齢者世帯と母子世帯を除いたその他の世帯の689.5万円と比べると、5割ほどです。 なお「等価可処分所得」の平均金額においては、高齢者世帯は237.1万円、その他の世帯の336.5万円と比べると、約7割になっています。 これにより、現役世帯は収入自体が多いかもしれませんが、それに伴い所得税や住民税、社会保険料などの負担も大きくなるため、自由に使えるお金は収入の半分ほどになることがわかります。一方、高齢者世帯は収入は減りますが、税金や社会保険料などの負担も減るので、現役世代に比べて自由に使えるお金の割合は大きくなるということです。 次は、高齢者世帯の生活を支える公的年金等が総所得のどのくらいを占めているのか割合をみてみましょう。

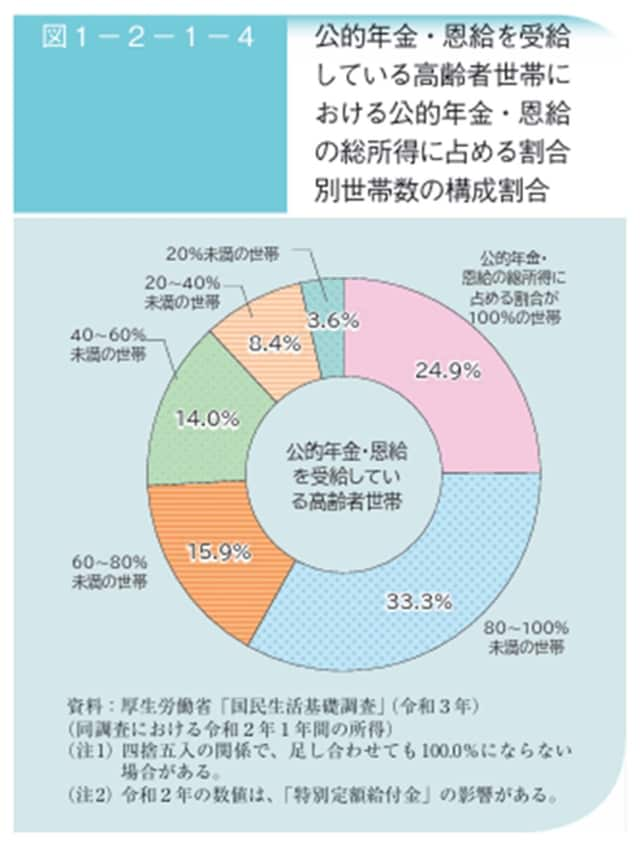

高齢者世帯について、総所得のうち公的年金の占める割合

公的年金・恩給をもらっている高齢者世帯のうち、公的年金などが家計収入の100%にあたるという世帯は「24.9%」。公的年金が家計収入の「0~100%未満」という世帯は「75.2%」。つまり公的年金・恩給をもらっている高齢者世帯のうち約4分の3が、年金以外にも収入を得ていることがわかります。

老後生活の安心のモトは堅実な家計管理と、できるだけ長く働くこと?

冒頭で、暮らし向きに「心配がない」と答えた高齢者世帯が約7割とお伝えしました。これは得られている所得で家計管理ができていると考えられます。年金以外に収入を得ている人は7割以上いますので、おそらく年金だけでは不足する分を補填していると考えられます。 このように年金以外にも収入を得られれば老後資産を切り崩さなくてもすみ心の余裕が生まれます。働けるうちは働くことを考えてみましょう。 文:舟本 美子(ファイナンシャルプランナー) 3匹の保護猫と暮らすファイナンシャルプランナー。会計事務所、保険代理店や外資系の保険会社で営業職として勤務後、FPとして独立。人と比較しない自分に合ったお金との付き合い方、心豊かに暮らすための情報を発信しています。 (文:舟本 美子(ファイナンシャルプランナー))