それぞれの投資枠の特性を捉えて賢く活用しよう

2024年に制度が一新したNISAは、現在つみたて投資枠と成長投資枠を併用できます。

総額では非課税を適用できる総額が拡大しましたが、これらの口座の使い分けに悩む方も少なくありません。

そこで今回は、つみたて投資枠と成長投資枠の特徴をもとに、選び方についてまとめました。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

2024年から始まったNISAの制度をおさらい

2024年から始まったNISAの仕組みをまとめると次の通りです。

つみたて投資枠と成長投資枠を併用して、総額年間360万円、5年間で1800万円まで非課税枠を適用できる制度です。

NISAで投資をすると、投資収益にかかる所得税20.315%が免除されることを指します。

かつては非課税適用できる期間が決まっていましたが、いまは「恒久化」されたため、それぞれの銘柄を売却するまでずっと非課税が適用されます。

さて、NISAにはつみたて投資枠と成長投資枠があります。併用も可能ですが、一つの枠を重点的に使うこともできます。

次章にて、双方の枠の特徴について簡単に整理しましょう。

【新NISA】つみたて投資枠と成長投資枠の特徴

新NISA制度における、つみたて投資枠と成長投資枠の特徴はそれぞれ以下のとおりです。

つみたて投資枠

つみたて投資枠は、文字通り「積立投資」で利用できるNISA制度です。

多くの証券会社には、毎月・毎日など定期的にあらかじめ定めた金額で投資信託を買い付ける「積立投資」というサービスがあります。

つみたて投資枠は、この積立投資を利用して枠を消費するのが基本です。

つみたて投資枠では、金融庁が認める「長期の積立・分散投資に適した一定の投資信託」にのみ投資が可能です。

2024年5月26日現在で、投資信託281本、ETF8本が該当し、株式へ投資するインデックス投信が中心となっています。

なお、つみたて投資枠は年間120万円、1月あたりにならすと10万円まで適用可能です。

年数をかければつみたて投資枠だけで1800万円の枠を使い切ることもできます。

成長投資枠

成長投資枠は、積立投資にもスポット投資にも利用できる制度で、まとまった資金を一括投資するときなどには便利です。

こちらは、投資信託・株式・REIT・ETFなど幅広い資産に投資ができます。

海外株やETFを扱っている証券会社なら、海外資産も充当できます。

こちらは年間240万円、1月あたりにならすと20万円まで利用可能です。

一方で総額1200万円という上限があるため、成長投資枠だけではNISA全体の投資枠1800万円を使い切ることはできません。

投資額は今のところ成長投資枠の方が多い

日本証券業協会の調査によると、2024年1-3月の集計では、成長投資枠での投資額の方が、つみたて投資枠よりも多くなっています。

また、投資信託と国内株の買付割合が概ね5:5に近い状態となっています。(なお国内株には国内ETF・REITも含む)

- NISA買付額のうち:成長投資枠83%・つみたて投資枠17%

- 成長投資枠での買付額のうち:株式80%・投資信託40%

- 成長投資枠での株式の買付額のうち:国内株95%・外国株5%

- (参考)NISA買付額のうち:国内株47%・投資信託50%

日本株やETFなどは、成長投資枠でなければ売買できません。

そのため、投資信託以外の投資をしたいと考える層が、成長投資枠を積極的に活用する様子が窺えます。

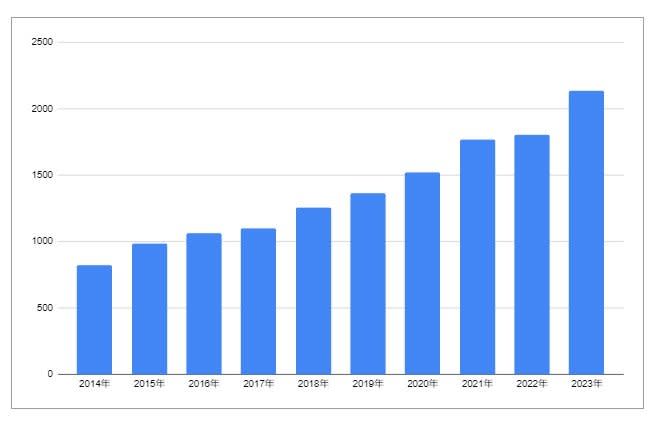

一方で、制度変更が起こる前の2023年の口座開設状況をみてみると、つみたてNISA(現行のつみたて投資枠にあたる)と一般NISA(同、成長投資枠にあたる)の口座数には大きな差がありません。

- 2014年:825

- 2015年:988

- 2016年:1061

- 2017年:1099

- 2018年:1254

- 2019年:1364

- 2020年:1523

- 2021年:1765

- 2022年:1801

- 2023年:2136

現在は両制度を併用できるため、つみたて投資枠と成長投資枠の利用者数で統計を取ることはできません。

しかし、上図の2023年以前の口座開設数の割合を見ると、つみたて投資枠を活用するニーズは相応にあると想定されます。

成長投資枠と比べると、つみたて投資枠は一気に多額の投資ができません。

そのため、現時点では成長投資枠が優勢でも、今後徐々につみたて投資枠での投資額が増えてくる可能性もあります。

最後に、つみたて投資枠と成長投資枠の選び方を考えていきましょう。

【つみたて投資枠or成長投資枠】利用する制度の選び方

最後に、つみたて投資枠と成長投資枠の選び方についてまとめました。

積立で「ほったらかし投資」をするならつみたて投資枠

つみたて投資枠は、投資信託での積立投資に特化した制度です。

自分で細かく分析せずとも投資信託を定期買い付けして分散投資したいという方には、つみたて投資枠が便利といえます。

一度設定したらあとは長期間そのままにしておく「ほったらかし投資」にも適しています。

また、1800万円のNISAの枠を余すことなく使いきりたい方にもおすすめです。

まとまった資金がある人、株式投資をしたい人は成長投資枠

手元にまとまった資金がある人や、株式投資をしたい人は成長投資枠を積極活用しましょう。

つみたて投資枠は、定期的な積立投資を前提としているため、まとまった資金があっても、投資に回るまで時間がかかります。

成長投資枠なら、240万円までであれば一気に投資に回せます。

さらに、株やRETI、海外資産などつみたて投資枠では投資できない銘柄に投資したい人も、成長投資枠を活用しましょう。

賢く併用するのも便利

つみたて投資枠と成長投資枠は併用可能なので、双方の特性を活かして使い分けるのも有効です。

たとえば、毎月安定して生まれる余裕資金はつみたて投資枠で運用し、臨時の余剰資金や資産成長を追求して投信以外に投資するときには成長投資枠を活用するといった具合です。

また「成長投資枠を主体で投資したいが、1800万円の枠を使い切りたい」という方も、二つの制度をうまく併用しましょう。

参考資料

- 金融庁「NISAを知る」

- SBI証券「新NISA」

- 金融庁「つみたて投資枠対象商品」

- 日本証券業協会「NISA口座の開設・利用状況(証券会社10社・2024年3月末時点)