減税される金額の計算式や時期についても詳しく解説

政府は、経済対策の一環として2024年に「低所得世帯への給付金」や「定額減税」を実施する予定です。

上記は「住民税」も関与する経済対策となっています。

毎月の給与から所得税や住民税、他にも社会保険料が天引きされています。

所得税は、給与の額に応じて支払いは変わりますが、年末に生命保険料などの支払いの証明書を勤務先に提出することで、年末調整が受けられます。

前年の所得によって計算される住民税。6月の給与支給のタイミングで勤務先から「総額の住民税」「天引きされる月額」などが記載された通知書を受け取る方もいることでしょう。

社会保険料である厚生年金や健康保険は、どのように決まっているのでしょうか。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

4月~6月の給与で「支払う保険料」が決定する

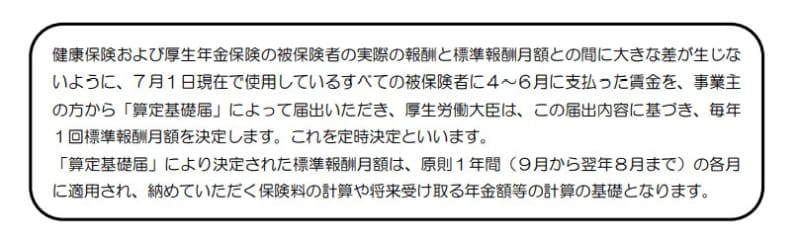

健康保険や厚生年金保険の被保険者は、実際の給与などの報酬と標準報酬月額との間に大きな差が生じないようにしています。

勤務先で7月1日現在在籍し、健康保険や厚生年金に加入しているすべての被保険者(正社員のほかに、契約社員やパートやアルバイトも)の4~6月の給与(報酬月額)から算定され、毎年1回「標準報酬月額」を決定しています。

決定されると、この標準報酬月額は、その年の9月~翌年8月の各月に適用されます。

1年間、給与が大きく変わらなければそのままの金額ですが、大きく上がったり下がったりした場合には「随時改定」として計算しなおされます。

具体的な計算式は以下のとおりです。

標準報酬月額の計算式

- (4月の報酬+5月の報酬+6月の報酬)÷3=報酬月額

例(4月の報酬:30万円+5月の報酬:31万5000円+6月の報酬:29万8000円)÷3=30万4333円

報酬月額として、29万円〜31万円の範囲内のため、健康保険は22等級、厚生年金では19等級の標準報酬月額として、30万円という区分になります。

※ボーナスは、標準賞与額として、別途、計算されます。

この報酬については、給与の中でも基本給だけでなく、住宅手当や通勤手当、役付手当等の固定的な手当のほか、時間外手当や深夜勤務手当などの手当も含まれます。

通貨での給付以外にも勤務先が提供する宿舎費や食事代等の現物給与の額も含めて決定されます。

なお、新規雇用などの場合は、資格取得時決定があり、その月の勤務日数で割り戻して計算します。

次の章では、標準報酬月額に含まれるお金の内訳を深堀りしていきます。

標準報酬月額に含まれるお金:現物で支給されるものもある

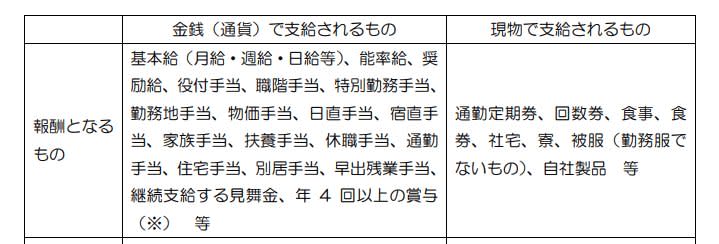

標準報酬月額は「労働の対価として受けるすべての報酬」が対象となります。

そのため、以下の項目は標準報酬月額に含みます。

標準報酬月額の対象となる報酬の一覧

金銭(通貨)で支給されるもの:基本給(月給・週給・日給等)、能率給、奨励給、役付手当、職階手当、特別勤務手当、勤務地手当、物価手当、日直手当、宿直手当、家族手当、扶養手当、休職手当、通勤手当、住宅手当、別居手当、早出残業手当、継続支給する見舞金、年4回以上の賞与 等

現物で支給されるもの:通勤定期券、回数券、食事、食券、社宅、寮、被服(勤務服でないもの)、自社製品 など

標準報酬月額の対象となる報酬とは、賃金、給料、俸給、手当、賞与などの名称を問わず、労働者が労働の対償として受けるすべてのものを含みます。

また、金銭(通貨)に限らず、通勤定期券、食事、住宅など現物で支給されるものも報酬に含まれます。

「標準報酬月額」によって保険料はどう変動する?

全ての従業員の保険料を個別に計算するのは大変なので、給与の額の範囲を決めて保険料を定められています。

現在の標準報酬月額は、健康保険は1等級5万8000円から50等級139万0000円まで。

厚生年金は1等級(8万8000円)から32等級(65万円)までの32等級に分かれています。

なお、健康保険の4等級と厚生年金の1等級は同じ月額となっており、健康保険の35等級と厚生年金の32等級は同じ月額となっています。

各種保険料率は「団体」や「都道府県」ごとに異なる!【金額一例を紹介】

厚生年金保険料は18.3%で、勤務先と従業員で折半です。

たとえば中小企業などの従業員が加入する協会けんぽの場合、東京都では40歳から64歳までの保険料は以下のとおりです。

- 11.58%(労使折半)

- 9.98%(労使折半)※39歳までで介護保険に加入しない場合

健康保険料については、各健康保険ごとに異なります。詳しくは所属している保険組合の窓口などで確認してみてください。

【解説】デメリットだけじゃない! ただし、手取りを気にする人は注意

手取りを計算する場合、本来もらえる「基本給」以外に各種手当を含めて総支給額として計算します。

しかし、そこから所得税や住民税などの税金、雇用保険、健康保険などの各種保険料が差し引かれます。

他にも勤務先などで団体で加入している保険料や労働組合の組合費などひかれるものがあれば、差し引き、残りが手取り額となるため注意が必要です。

この健康保険料や厚生年金を計算するための「標準報酬月額」は4月~6月の給与から算出されます。ちなみに、計算する月を考えて保険料を少なくするために、この時期に時間外勤務などを減らしている方も見受けられます。

たとえば「基本給は当月支給で時間外手当は翌月支給」という企業の場合、2月~4月はあえて時間外勤務せず、標準報酬月額が上がらないよう調整するという形です。

他にも「標準報酬月額」は各種手当にも影響するため、通勤手当が多くかかる遠方から通われている方は、どうしても標準報酬月額が高くなる傾向にあるようです。

しかし、標準報酬月額が高いから悪いというわけではありません。

標準報酬月額が高くなるとその分厚生年金保険料が上がりますが、将来受け取る老齢厚生年金が増えます。

さらに育児休業給付や傷病手当金といった公的保障制度も手厚くなるなど、メリットもあります。

どうしても気になる人は、残業をコントロールして社会保険料を上げないように調整するのもよいでしょう。

参考資料

- 日本年金機構「定時決定(算定基礎届)」

- 日本年金機構「随時改定(月額変更届)」

- 日本年金機構「算定基礎届の記入・提出ガイドブック 令和6年度」

- 全国健康保険協会「令和6年度保険料額表」