安定的に資産運用を続けるには、“攻め”と“守り”のバランスの取れたポートフォリオを構築することが欠かせません。この両面を持ち合わせた投資手法として近年注目されているのが「ダイレクト・レンディング投資」です。米国の大手資産運用会社であるアライアンス・バーンスタイン(以下「AB」)が、そんなダイレクト・レンディングの特徴と魅力について解説します。

ダイレクト・レンディング投資が持つ“攻め”と“守り”の特性

「ダイレクト・レンディング(DL)」とは、企業向けの直接(=ダイレクト)融資(=レンディング)で、銀行による企業への貸し付けを代替する形で拡大を続けています。不透明なマクロ経済環境下においても、攻守の両面を持つ特性が発揮されると考えています。

今回は“攻め”と“守り”の両面から、このダイレクト・レンディング投資の魅力を整理していきます。

“攻め”…利回りの上昇がリターンの向上をもたらす

攻めの側面としては、利回りの上昇がリターンの向上をもたらしている点が挙げられます。

米連邦準備制度理事会(FRB)による利上げで金融市場でのベース金利が上昇し、ダイレクト・レンディングの収益となるローン利回りは大きく上昇しています。特に変動金利で有担保のシニアローン(返済順位が高く、比較的リスクの低いローン)の利回りは、2022年半ばに7%台半ばであったものが2023年11月時点では12%を超えています。

金融引き締めは、資本や融資余力のある貸し手に有利な競争環境をつくり出し、銀行以外の非伝統的な貸し手がビジネスを主導してきています。投資家にとって現状は、ダイレクト・レンディングへの投資比重を高める好機にあると弊社は考えます。

“守り”…ダウンサイド・リスクを軽減する潜在力

守りの側面として、ダイレクト・レンディングはダウンサイド・リスクを軽減する潜在力があります。実際に金融市場の下落局面を振り返るとその特徴がよくわかります。

市場のピークからボトムまでの下落幅を示すドローダウンは、世界金融危機や新型コロナウイルスのパンデミックではダイレクト・レンディングの下落幅が相対的に小さいことが見て取れます(図表1)。

[図表1]ピークから底までのドローダウン(%) 出所:ブルームバーグ、クリアウォーター、モーニングスター

最近でも、FRBが2022年初頭に金融引き締めサイクルを開始して以来、ダイレクト・レンディングはマイナスに陥ることなく、プラスのリターンを維持しています。

ダイレクト・レンディングの「市場下落時」の強み

なぜ、ダイレクト・レンディングは市場の下落時に優れた実績を示すことができたのか。主に4つの仕組みが機能しているからだと考えられます。

1つは満期までの保有が基本であること。市場を介さないプライベート資産として流動性に制限を設けているがゆえに、公開市場のようにテクニカルな売り圧力とは無縁です。

2つ目は、貸し手に優先的求償権が付与されていること。借り手の価値が下落した場合でも下落を吸収するだけの大きな資本がバッファーとして付いています。

3つ目は、貸し手に有利なローン条件にできること。借り手に対する交渉によって、ダウンサイド・リスクを軽減する条件に修正することができます。

そして4つ目が借り手との関係の強さ。関係者間による定期的で緊密なコミュニケーションによって、借り手の業績や見通しを的確に把握することができ、債務不履行が予想される場合でも前もって対応ができます。

投資戦略に組み入れることで、高いリターンが期待できる

こうした守りに強い特性は、経済が不況に陥った場合に価値を発揮し得るものです。2024年、ダイレクト・レンディングを投資戦略として組み入れることで、投資家はどのような効果を得られるのか。弊社の見解を紹介します。

米国では労働市場が引き続き力強く推移し、インフレ率がFRBの目標を上回っていることから、金融緩和のペースは緩やかなものになる可能性が高いと弊社は考えています。

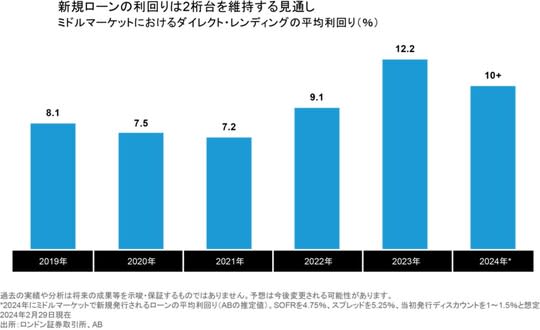

ダイレクト・レンディングに用いられる基準金利である担保付翌日物調達金利(SOFR)は、現在の5%超から2024年末までに約4.5%まで低下する見通しです。

ただ、世界金融危機以降に10年以上続いた1%以下の水準に比べると、はるかに高い水準です。高い基準金利は高いローン金利につながり、ダイレクト・レンディングの貸し手にとってリターンが押し上げられる可能性が高いことを示唆しています(図表2)。

[図表2]ミドルマーケットにおけるダイレクト・レンディングの平均利回り(%) 出所:ロンドン証券取引所、AB

個別のダイレクト・レンディングでは、利払い負担の増大に苦しみ借り手が返済に窮するケースが増加する可能性は考えられますが、金利上昇はそれを相殺する以上のプラス効果を生じさせると予想しています。

加えて、金利水準が落ち着きを取り戻していることから、潤沢な資金を持つプライベートエクイティファンド等のスポンサーによるM&A(合併・買収)が活発化し、ダイレクト・レンディングの投資機会が潤沢に提供されると考えています。

中小企業向け融資を縮小しようとしている銀行の動きは変わらず、投資家にとって、ダイレクト・レンディング戦略の投資機会は拡大すると予想されます。

さまざまな案件の発掘が考えられるなか、規律を守り、選別的なスタンスを有する投資マネジャーが、高いリスク調整後リターンを得ることになりそうです。

清森 英晃

アライアンス・バーンスタイン株式会社

プライベート・オルタナティブ部 ディレクター