2024年から新NISA制度が始まり、投資信託(ファンド)で資産形成を始めている方は多いのではないでしょうか。しかし、なんとなくランキング上位やネットで話題だからと投資信託を選んでいませんか? 元証券会社勤務でファイナンシャルプランナーである筆者が、商品選びに自信がない方に向けて、投資信託の基本的な仕組み、メリットや注意点を解説します。

投資信託は「パッケージ化された商品」

そもそも投資信託とは「投資を信じて託す」とあるように、大勢の投資家から資金を集め、プロに運用を任せる商品のことをいいます。株、債券、不動産、コモディティ(エネルギーや農作物など)といった、様々な資産がパッケージ化され、投資家は少額から購入することができます。個別銘柄を選ぶのが難しい方や、様々な銘柄に分散して投資をしたい方に投資信託はおすすめです。

また、投資信託は運用方法でインデックスファンドとアクティブファンドの2つに分類することができます。インデックスファンドは「日経平均」や「S&P500」などの指数に連動するように、運用を目指す投資信託を指します。すでにある指数と同じような運用をするため、アナリストの手間があまりかからず、コストが低い傾向にあります。値動きがわかりやすく、かつコストも抑えられるため、初心者の方やNISAでの積立投資として人気があります。

特にNISAのつみたて投資枠に関しては、投資できる商品が282種類(2024年2月末時点)と限られているなかで、インデックスファンドが227種類と大部分を占めています。ここからも、インデックスファンドは長期の資産形成に適しているということがわかります。

一方、アクティブファンドは、市場平均を上回るような積極的な運用を目指す投資信託を指します。銘柄選定や管理に手間がかかる分、インデックスファンドよりもコストは高い傾向にあります。しかし、相場状況によってはインデックスファンドよりも良いパフォーマンスも期待できるため、リスクをとって積極的な運用に挑戦してみたい方は選択肢に加えても良いでしょう。

投資信託を持つ4つのメリット

次に、投資信託を持つメリットについて解説します。

1.分散投資ができる

たくさんある資産、銘柄から分散して投資ができることが投資信託の一番のメリットと言えます。分散方法も様々あり、同じ資産の中で銘柄を分散している投資信託や(例:株式ファンド、債券ファンド)色々な資産をバランスよく組み合わせている投資信託(例:バランスファンド)などがあります。

2.少額から投資できる

株式や債券投資などはある程度まとまった資金が必要になることが多いですが、投資信託は100円や1000円からなど、少額から投資をすることができます。そのため手軽に投資を始めることができます。

3.プロに運用を任せることができる

主にアクティブファンドにおいては運用のプロであるファンドマネージャーに運用を任せることができます。ファンドマネージャーが銘柄の分析や選定、管理などを行って運用先を選ぶので、専門的な知識がなくても投資ができます。

4.投資しにくい分野にも気軽に投資ができる

新興国の株式や商業用の不動産など、個人ではなかなか投資をしにくい分野にも投資信託を通じて気軽に投資できます。

投資信託を購入する上での注意点

1.プロが運用するからといって必ず利益が出るわけではない

もちろんプロ目線で選定されていますが、相場の未来は誰にもわかりません。プロが選んだからといって、必ず利益が出るわけではないことは理解しておきましょう。

2.商品によってはコストが高くなる

前述したように、特にアクティブファンドはコストが高い傾向にあります。コストが高いことが必ずしも悪いわけではありません。ただし、コストに見合った成果が期待できるかどうかは考える必要があります。

3.リアルタイムで売買できない

投資信託は取引所に上場していないため、リアルタイムで売買することができません。基準価額(投資信託の値段)は1日に1回公表されます。

4.分配金=利益ではない

投資信託の中には毎月分配型など、分配金が出る投資信託も多く存在します。分配金は必ずしも利益から出ているとは限りません。なかには、純資産を削って分配金を出しているケースもあります。これをタコ足配当といいます。魅力的に感じる分配金の多さも企業の実態にあったものかを確認する必要があります。

目論見書を見てみよう

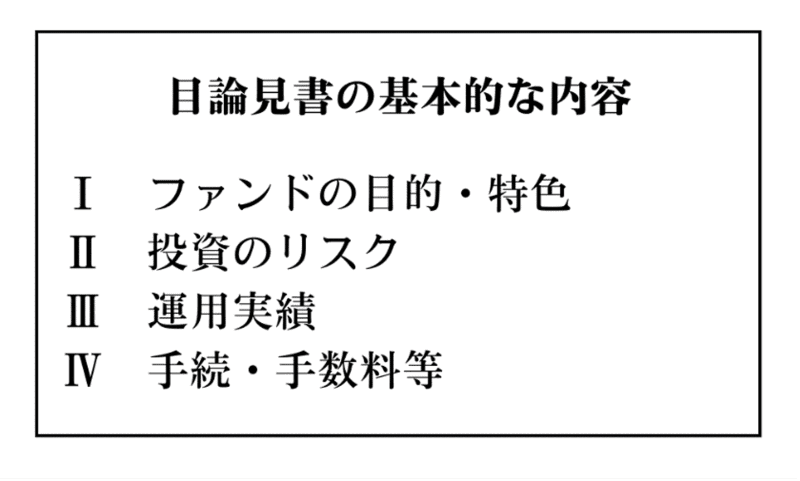

投資信託の内容を正しく理解するため、購入前に、書面もしくはPDFなどで「交付目論見書(投資信託説明書)」が交付されます。投資を判断する上で非常に重要な情報が10~20ページにわたり記載されています。

交付目論見書の内容は大きく4つに分かれています。「ファンドの目的・特色」「投資のリスク」「運用実績」「手続き・手数料等」といった各項目は、すべての投資信託に共通しています。目論見書だけで投資の判断はできませんが、基本的な情報が載っているので購入前には必ず読むようにしましょう。

筆者はこの中でも、特に運用実績のページにある純資産総額(投資信託の規模を示す数字)と手続・手数料等のページにある手数料はしっかりと確認するようにしています。判断基準は人それぞれのため一概には言えませんが、投資信託の規模が一定水準を下回ると繰り上げ償還になる場合もあるため、筆者は純資産総額100億円以上を目安に投資判断をしています。手数料については次のセクションで解説します。

投資信託の3つのコスト

投資信託には購入時、保有中、解約時と3つのタイミングで発生するコスト(手数料)があります。場合によっては投資信託のパフォーマンスに大きく影響を与えるので、それぞれ理解しておく必要があります。

購入時手数料は買付時に発生するコストです。販売会社によって手数料率が変わる場合もあるので確認しましょう。運用先が同じ投資信託が複数ある場合、比較してコストが低いものを選ぶのも良いでしょう。ノーロード(手数料なし)の投資信託も多数あります。

運用管理費用(信託報酬)は保有期間中にかかるコストのことをいいます。投資信託を運用、管理する上でかかるコストを日割り計算で投資信託の純資産から差し引かれます。基準価額はすでに差し引かれた後の金額のため、投資家が直接コストを負担するわけではありません。しかし、投資信託を保有している期間中は負担することになります。

信託財産留保額は解約時にかかるコストです。解約時に別途支払うのではなく、売却時の基準価額から差し引かれて換金されます。信託財産留保額がかかるのは、主に「通貨選択型」といわれる投資対象以外に通貨も選ぶことができるタイプの投資信託です。ただし、通貨選択型投資信託を含め、実際に信託財産留保額がかかる投資信託はあまり多くはありません。(参考:SBI証券が取り扱っている2,579種類の投資信託のうち、通貨選択型は134種類。筆者調べ。)

3つのコストの中でも特に運用管理費用は、運用が長期に渡るほど資産への影響が大きくなります。中長期で資産形成をしていく上では、コストが低い方が有利に働きます。一方で、コストが低いから良い投資信託とは限りません。コストが高い投資信託でも相場環境によっては大きく利益が出る場合もあります。ご自身の運用スタイルなどに応じて判断することが大切です。

自分が理解できる投資信託を持とう

世の中は沢山の情報でありふれています。しかしあなたの資産を守れるのはあなた自身だけです。情報に流されるのではなく、ご自身が理解できる範囲で投資信託を選びましょう。

ある程度理解した上で投資する商品を選ぶことができれば、自信を持って持ち続けることができます。突然、自分が購入した投資信託の基準価額が下がると、持ち続けることに自信が持てなくなり、手放したくなってしまうかもしれません。基準価額が下がる理由を自分のなかで理解できていれば、ストレスなく長期運用ができます。結果、リスクを下げることにも繋がります。ぜひ本記事を参考に、後悔のない資産形成をしていただけると幸いです。

新NISA、何から始めたらいいか分からない…マネーフォワードがはじめての投資をサポート![by MoneyForward]