転職活動では福利厚生を通して「企業の姿勢」を見る

ゴールデンウィークも終わり、今年ももう6月。連休中にたまったタスクを消化する中で、ぼんやりと転職の文字が頭に浮かんだ方もいらっしゃるのではないでしょうか。

これからの転職活動では、「福利厚生」をキーワードに企業を見ることも有効な手段です。企業は“従業員の満足度アップ”を目的に福利厚生を提供しているので、その内容や充実度を見れば「従業員に対する姿勢」を垣間見ることができます。特に、経済的メリットが大きい福利厚生の有無は、将来の不安を解消して長く働き続ける上でとても重要なポイントになります。

今後、人的資本経営や健康経営の重要性がますます認識される中で、転職者が福利厚生を企業選びの指標の1つにすることは、決してタブーではありません。むしろ、今後はその視点を“リトマス試験紙”として使い、従業員思いの企業を見つけていくべきとも言えます。

今回はそんな時に参考にできる情報として、ファイナンシャル・ウェルビーイング編集部が選ぶ「転職時に必ず確認すべき“超重要”な福利厚生制度」をランキング形式でご紹介します。

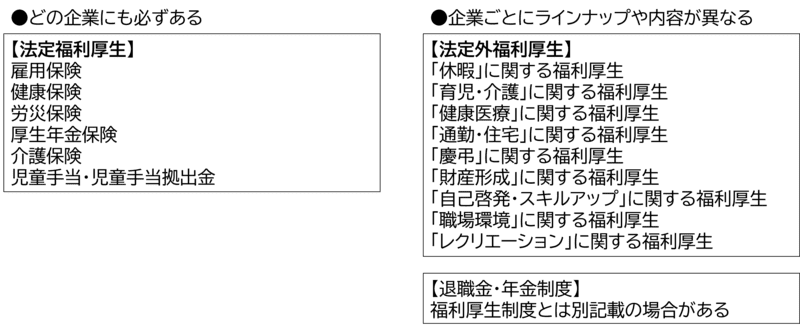

<福利厚生は2種類に分けられる>

ファイナンシャル・ウェルビーイング編集部作成

3位 見つけて使ったもの勝ち⁉ 「財産形成に関する福利厚生」

昨今、多くの企業で重視されている財産形成に関する福利厚生。この制度が提供されている場合は、企業からのサポートを受けながら、有利な形で資産形成に取り組めます。入社前にすべての制度を把握することは難しいかもしれませんが、代表的な制度は求人票などに記載されることが多いため、知らない制度があればあらかじめ調べておきましょう。

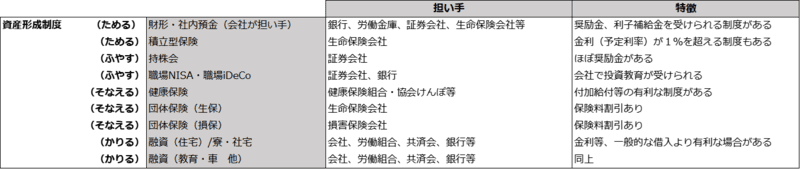

<財産形成に関する福利厚生の種類>

ファイナンシャル・ウェルビーイング編集部作成

入社後はどこで何が使えるのかを調べ、使いこなすことで、大きな経済的メリットが期待できます。一例として、次のようなケースが考えられます。

<ためる目的で「財形」を利用した場合>

月1万円を10年積み立てると……

→約120万円ためられる(利子は考慮せず計算)

→会社によってはさらに利子補給してもらえる

<ふやす目的で「従業員持株会」を利用した場合>

月1万円を10年積み立てると……

→利回り5%で運用できたら、約155万円にふやせる

※金額は金融庁「つみたてシミュレーター」を元に計算(外部サイト)

※運用結果によってはマイナスになる可能性もある

資産形成に職場の制度を利用できれば、最初の一歩を踏み出しやすく、忙しい中でも習慣化できます。制度を利用する際の優先順位や組み合わせの最強ペアは、過去記事で詳しく解説しているのでぜひ参考にしてみてください。

●前回の記事:【「資産形成を始めたいけどお金も時間もない…」という若手社員に伝えたい“失敗しない”最初の一歩の踏み出し方】

2位 あるかないかで大違い!「退職金・企業年金制度」

退職金制度とは、一定の年数以上働いて退職する際に、在職年数や業績に応じて金銭が支給される制度のこと。企業年金とは、企業が従業員のために年金を支給する仕組みのことです。これらの制度があれば、長く働き続けることへのモチベーションを維持しながら、退職後の生活を支える大切な柱を確保することができます。

<退職金制度と企業年金制度の種類>

ファイナンシャル・ウェルビーイング編集部作成

退職金・企業年金制度のチェックリスト

入社前後でそれぞれ次の事項を確認しましょう。

<入社前>

・どの制度がある?

・特に企業型確定拠出年金(企業型DC)があるかは要確認!(現在の会社で企業型確定拠出年金がある場合、転職先に資産を持ち運べる)

<入社後(もらい損ねないために)>

・退職金、企業年金は入社何年から受け取れる?(「勤続○年までは給付なし」という会社もある)

・確定給付企業年金(DB)がある場合、年金で受け取るためには勤続期間は何年必要?(勤続15年や20年以上の会社が多い)

・確定給付企業年金を年金で受け取る場合、何年間受け取れる? 何%の利回りが付く?

企業年金制度はいくら受け取れる?

企業年金制度では、運用期間や受け取り方の工夫によって受取金額をふやせる利点があります。実際どれだけ得できるのでしょうか? 次の例で受取金額のイメージをつかんでおきましょう。

<確定給付企業年金の一例:A社の場合>

年金受給中利回り:1%

受取期間:15年保証終身(15年経過後は亡くなるまで)+15年確定 の組み合わせ

ファイナンシャル・ウェルビーイング編集部作成

・一時金としてまとめて受け取る場合、60歳で1000万円受け取れる

・年金として分割で受け取る場合、60~75歳の間で合計1155万8235円受け取れ、76歳以降85歳まで存命であった場合、さらにこの間で308万2200円受け取れる(一時金で受け取る場合と、年金で受け取る場合で税が変わる)

<企業型確定拠出年金の一例:B社の場合>

ファイナンシャル・ウェルビーイング編集部作成

・企業型確定拠出年金のまま75歳まで5%で運用できた場合、75歳で2078万9000円受け取れる(75歳までの運用益は非課税)

・60歳で受け取り、その後5%で運用できた場合、75歳で1800万9000円受け取れる(運用益課税20%とした場合)

※ご紹介した2つの表は、複数の企業のデータを参考に、ファイナンシャル・ウェルビーイング編集部が作成したものです。金額はあくまで目安であり、企業によって異なります。新卒で入社してから60歳定年まで働き続けたケースを想定しており、受け取り時にかかる税金は考慮していません。

1位 万が一の時に助かる! 「健康保険と医療に関する福利厚生」

健康保険と医療に関する福利厚生は、ケガや病気の際に負担を大きく軽減してくれます。具体的にどれくらいの経済的メリットが得られるかは、次の2つのステップで確認しましょう。

① 企業が加入する健康保険を調べて、付加給付制度の有無を確認

健康保険の種類は、健康保険組合と協会けんぽの2種類。健康保険組合の場合は「企業名 健康保険組合」で検索すると健康保険組合のホームページにたどり着けます。協会けんぽは検索で探すことは難しいので、転職活動が進む段階で企業側に確認するとよいでしょう。

健康保険組合:主に大企業が加入

協会けんぽ:中小企業や小規模事業所が加入

加入する健康保険が分かれば、次は付加給付制度の有無を確認します。

付加給付制度の内容は健康保険によっても異なりますが、一般的には医療費の自己負担額が安くなる制度のことを言います。自己負担の金額(3割程度)に上限が設定され、それを超える場合に差額を受け取れるため、医療費の負担を軽減できます。

少し複雑なので、実際の企業の例を元に、負担軽減の金額のイメージをつかみましょう。

<C社グループが加入できる、C健康保険組合の例>

・C健康保険組合が定める自己負担の金額の上限は「2万円」

・月額給与40万円の従業員。1カ月の自己負担額として30万円かかる場合……

→支払うべき金額は「2万円」のみ

→高額療養費制度による自己負担限度額は「8万7430円」

付加給付制度による上限額は「2万円」

実質「6万7430円」の負担軽減になっている

② 企業が加入する保険を知る

近頃は企業が従業員のために保険料を払い、保険に加入するケースが増えました。これによって、就業規則、見舞金規程、弔慰金規程などに従って、決められた金額を受け取れます。

求人票などの福利厚生欄には「保険」と記載されない場合がありますが、健康経営の取り組みをホームページに詳しく記載している企業も多いので、内容をしっかり読み込みましょう(記載例:SCSKホームページ「高度医療見舞金制度」(外部サイト))。

<会社が加入する保険の一例>

・死亡弔慰金(総合福祉団体定期保険)

・病気、ケガ(業務外)のお見舞金(医療保険・がん保険)

・長期休職時給与補償(GLTD) etc.

例えば、がん保険に自分で加入すると、保険料が毎月1万円かかると仮定します。一方、同じ保険金額のがん保険に加入する企業に入社した場合、自分自身では加入しなくて済むため実質年間12万円の負担軽減になります。1年単位では少額に思えるかもしれませんが、10年、20年単位で考えると大きな負担軽減になることは間違いありません。

***

以上がファイナンシャル・ウェルビーイング編集部の考える重要な福利厚生のランキングでした。「転職時に最も重視するのは給与の高さ!」という方もいらっしゃるかもしれませんが、広い意味で考えれば、福利厚生は従業員が会社から受け取る賃金・報酬の一部とも考えられます。特にランキングで挙げたような経済的メリットの大きい制度は、転職時に必ず確認しておくことをおすすめします。

ファイナンシャル・ウェルビーイング編集部

『ファイナンシャル・ウェルビーイング』編集部は、職域を通じた従業員への金融知識普及を目的とした、ファイナンシャル・ウェルビーイングに関する情報をお伝えします。人事部門で「福利厚生・報酬・企業年金」等の実務に携わる方々の声を元に、従業員エンゲージメントの向上に繋がる「実用性の高い記事」を作成、掲載していきます。