住宅ローンを借りる際、変動金利を選ぶ人が増えています。住宅金融支援機構の「住宅ローン利用者調査」を見ると、2020年11月の調査では、調査対象者の62.9%が変動金利を選択しているのに対し、2023年10月の調査では、74.5%が変動金利を選択しています。

しかし、2024年3月には日銀がマイナス金利の解除を決定し、政策金利が引き上げられました。この話を聞いて、「返済中の住宅ローンの変動金利も上がるのでは?」と、不安を募らせている人も少なくないでしょう。

そこで今回は、住宅ローンの変動金利の上昇に備える方法を紹介します。早めに対策を始めて、安心してマイホームでの暮らしを続けられるようにしましょう。

契約中の住宅ローンの変動金利が上がるタイミングとは?

すでに契約中の住宅ローンが変動金利の場合、基本的には半年に一度適用される金利が見直されます。適用金利が上昇すれば、毎月の返済額も上がります。変動金利を借りているなら、まずはどんなときに金利が上がるのかをきちんと理解しておきましょう。

簡単に説明すると、住宅ローンの変動金利は、各銀行が設定する「短期プライムレート」という数値とほぼ連動します。この短期プライムレートは、日銀が決める「政策金利」と同じような動きをします。つまり、政策金利が上がるというニュースを耳にしたら、要注意なのです。返済中の住宅ローンに適用される変動金利が上がり、返済額もアップする可能性があります。

契約中の住宅ローンの変動金利をチェックしよう

契約中の住宅ローンの変動金利は、返済先の金融機関で確認できます。定期的に書面が送られてくるところもあれば、マイページなどでいつでも確認できるところもあります。まずは一度、最新の適用金利を確認してみてください。

2024年4月に政策金利が上昇した際には、主要な銀行の短期プライムレートは引き上げられなかったので、住宅ローンの適用金利もおそらく据え置きとなっているでしょう。ただ、日銀が追加で政策金利の引き上げに動けば、住宅ローンの適用金利も上がると予想されます。

問題を解決したいときは、まず現状を把握することが大切です。最新の適用金利を確認できるようにしておくことが、変動金利で住宅ローンを借りた人ができる最初の備えになります。ここからは、具体的な対策方法を3つ挙げて解説します。

対策1:返済額が25%上がっても耐えられる家計を作る

今後金利が上昇して住宅ローンの毎月の返済額が増えても、毎月無理なく返済を続けられるのであれば、大きな問題にはなりません。

多くの住宅ローンは、返済額が変わるのは5年に1度だけとする「5年ルール」や、返済額の上昇率の上限が125%までとする「125%ルール」が適用されています。これらのルールが適用されている住宅ローンなら、金利が急上昇しても、毎月の返済額はすぐには上がりません。

つまり、今の住宅ローンの返済額が25%増しになっても無理なく返済できそうであれば、ひとまず返済が滞るような事態にはならないということです。現在の返済額を1.25倍して確認してみてください。例えば、今の毎月の返済金額が10万円なら、5年以内に12.5万円まで上がる可能性があるということです。毎月この差額分である2.5万円を貯蓄できている家計状況なら、急激な金利上昇があってもひとまず耐えられるでしょう。

不安が残る家計状況であれば、今から改善を始めておきましょう。収入アップを目指すのも良いですし、お金の使い方を工夫して支出を抑えるのも有効です。金利上昇に備えて住宅ローンの返済額の25%分をとりあえず先取り貯蓄しておき、金利が上がらなければ、貯まったお金は外食や旅行などのレジャーに回してもいいでしょう。「金利が大きく上昇しなければ楽しみに使える」と思えば、貯めるのも苦にはなりにくいのではないでしょうか。

対策2:繰り上げ返済できる資金を貯めておく

金利が上昇した時に有効な別の手段としては、「繰り上げ返済」があります。手元の資金を使って返済額軽減型で繰り上げ返済を行えば、金利が上昇しても、返済額の上昇を抑えることができます。

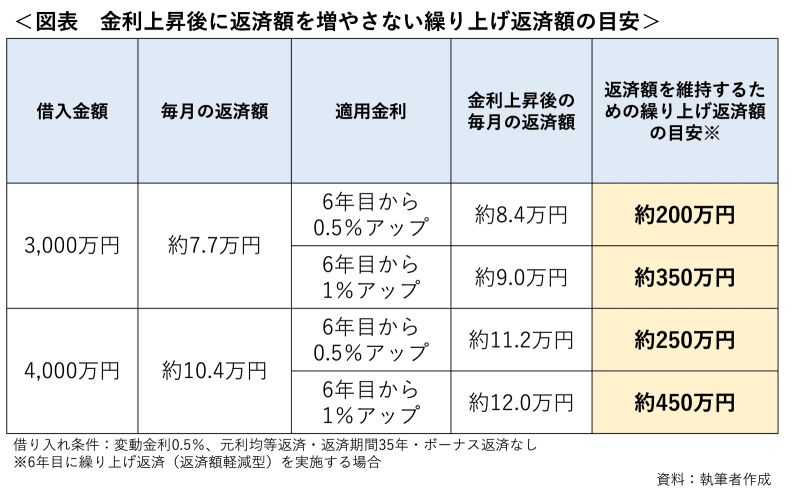

例えば、変動金利0.5%で3,000万円を借りていて、6年目に金利が0.5%上昇したとします。すると、毎月の返済額はおよそ7,000円上がります。しかし、そこで200万円を繰り上げ返済できれば、返済額は当初の金額とほぼ同じくらいに抑えることができます(詳細条件は図表参照)。

つまり、金利が上がる前に繰り上げ返済に充てられる貯蓄を作っておけば、対策になるということです。今の住宅ローンが変動型であるということは、低金利の恩恵を受けているということです。金利が上がるまでの時間を有効活用して、手元の貯蓄を増やしておきましょう。

対策3:固定金利型住宅ローンへの借り換え

最後の対策は、「固定金利型住宅ローンへの借り換え」です。早いうちに、適用金利が変わらない固定金利へ借り換えておくという方法です。借り換え後は金利の上昇に怯える必要がなくなります。

よく話題に挙がる方法ではありますが、実際はなかなかハードルが高いといえます。なぜなら、変動金利から固定金利に借り換えると、適用金利が現在より大幅に高くなる(=返済額がすぐに上昇する)ケースがほとんどだからです。加えて、借り換え時には銀行への手数料や登記費用などの諸費用で合計50万円~100万円以上かかったりもします。

今後どこまで金利が上昇するかは誰にもわからないため、借り換えるとお得になるかは予想するしかありません。ただ、固定金利に借り換えると返済が苦しいようであれば、焦って借り換えるのは避けたほうが良いでしょう。

なお、金利が高い時期に住宅ローンを借りた人に限っては、借り換えが有効なこともあります。思い当たる人は、金融機関の借り換えシミュレーションなどを使って試算してみましょう。借り換え時の諸費用の目安も提示してくれるものを使うのがおすすめです。

変動金利の上昇に耐えられる家計を作っておこう

これまでは歴史的な低金利でしたので、変動金利で借りた人は基本的には「今後は金利が上昇していくこと」を想定する必要があります。現在の返済額でも家計的にギリギリの人は特に注意が必要です。金利上昇に備えて、早急に家計を見直し、貯蓄を増やしておきましょう。

とはいえ、家計にゆとりがある、手元にまとまった貯蓄がある状況であれば、むやみに焦る必要はありません。自分の住宅ローンの適用金利を適宜チェックしつつ、必要な備えをきちんと準備しておけば、金利上昇も怖くはありません。