米ドル円相場は、一時34年ぶりに「1米ドル160円」をつけるなど、円安が止まりません。では、この“歴史的な円安”が起きている背景には何が起きているのでしょうか。そして今後、為替はどのような動きをみせるのか、米ドル円の行く末は……。アライアンス・バーンスタイン株式会社の運用戦略部長 兼 ポートフォリオ戦略室長、荒磯亘氏が解説します。

円安の背景にある日米の「金利差」

日米で対極的だった金利への見通し

――日本の通貨当局はゴールデンウィーク中の為替介入で、円安への動きに歯止めをかけようとしました。そもそも、この円安には、どういった背景があるのでしょうか?

荒磯「日米の金利差が影響しています。過去5年ほどを振り返ると、米ドル円レートと日米金利差はリンクしていることがわかります[図表1]。

[図表1]米ドル円レートと内外金利差(米国3ヵ月金利-日本3ヵ月金利) 過去の実績や分析は将来の成果等を示唆・保証するものではありません。

期間:2019年3月~2024年3月。月次ベース。

出所:ブルームバーグ、AB

さらに足元の円安は、日米の金利への見通しが対極的だった点が影響しています。日本では3月に日銀がマイナス金利を解除しましたが、これは利上げに換算すればたった1回にすぎません。かたや米国は、根強いインフレにより想定されていた利下げサイクル入りの気運が薄れ、期待していた数回の利下げがなくなりました。日米金利差の縮小が不発に終わったわけです。

今回の為替介入は日米が足並みをそろえた協調介入ではなく、日本単独の対応と思われます。勢いとして米国側の動きが上回り、円安基調が止まらない状況と表現できます」

――「米国は利下げを控えている」という安心感は、株式相場を下支えする要因の1つです。実際に利下げを始めるには、どういった前提が必要になりそうでしょうか? 中東情勢が緊迫し、物価が高止まりしてしまうのではないかと考えてしまいます。

荒磯「ご指摘のとおり、地政学的リスクの高まりによって、エネルギー価格が上昇するリスクは常につきまといます。そして今年は11月に米国大統領選挙が控えています。利下げという行為は“現政権を応援する”という思惑を生みがちで、米連邦準備理事会(FRB)のパウエル議長は秋からの動きが取りづらいのではないかと市場では見られています。

このモヤモヤした感じが、利下げを遅らせている理由だと考えます。FRBとしては利下げを説明できる明確な根拠が欲しいところですが、その判断材料がインフレ率の低下。それを待っているのが現状です」

――円安も手伝い、海外での物価の高さは、先日オーストラリアを訪れた際にも肌身に感じました。カフェでのコーヒーは1杯で700円近い価格でした。

荒磯「カフェでのコーヒーとなると原価は10%に満たないでしょう。その多くが店舗運営に係る人件費です。米国のインフレも、人件費の落ち着きが今後の注目ポイントになります。

[図表2]は、米国のインフレ率を要因別に分解したものです。2年前までは原材料価格やエネルギー価格、サービス価格ともに上昇していたのですが、いまはサービス価格、つまり人件費の上昇に留まっています。

[図表2]米国消費者物価指数(前年比)とその項目別分解 過去の実績や分析は将来の成果等を示唆・保証するものではありません。

期間:2019年1月~2024年3月。月次ベース。

出所:アメリカ合衆国労働省労働統計局、Haver Analytics、ブルームバーグ、AB

労働市場ではすでに賃金の先行指標である離職率が低下してきており、このことからも、なんとか年内には利下げが行えるのではないかと見ています」

「米国大統領選挙」が市場に与える影響は…

――物価上昇が是正されれば、円安が落ち着く可能性が出てくるということですね。ただ、さきほどキーワードに上がった「米国大統領選挙」が金融市場へどのような影響をおよぼすのかも気になります。

荒磯「金融市場での大統領選挙のセオリーは、“結果を見て動きましょう”です。つまり、選挙前より選挙後のほうが影響は大きいのではないでしょうか。大統領と2つの議会(上院と下院)が同じ政党で揃うかどうかで、政策実行能力に違いが生じるからです。

仮にトランプ前大統領が返り咲き、議会が共和党で揃った場合には、自国ファーストによる政策から人件費と輸入物価の両方が上がりやすくなり、インフレリスクの再燃が懸念されます」

――バイデン政権下ではずっと円安が続いてきましたが、トランプ前大統領が復帰したシナリオでは、円安か円高か見方が分かれるようです。どのように考えるべきでしょうか?

荒磯「前回のトランプ政権時の2016年から2020年のあいだ、米ドルは下落しています。景気と経済を重視した姿勢から、政策のオプションとしてドル高の是正に動くことは今後もありえます。

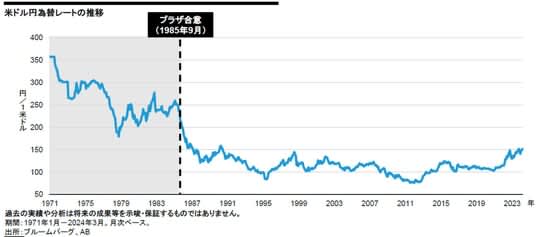

ただし、それは“奥の手”という位置づけでしょう。米ドル円相場は1985年にプラザ合意という転機を迎え、急速に円高が進みました[図表3]。

[図表3]米ドル円為替レートの推移 過去の実績や分析は将来の成果等を示唆・保証するものではありません。

期間:1971年1月~2024年3月。月次ベース。

出所:ブルームバーグ、AB

米国は当時、米ドル高を是正したいと考え、各国とのあいだで人為的に為替介入を取り決めました。現在、米国の景気はてこ入れが必要な状態ではまったくありません。今後、景気が減速しても、まずは利下げで対処できます。

それでも不十分だと考えれば、『そもそも米ドルの水準が高すぎる』といった議論に展開する可能性は残されます」

――長期的な目線が必要になりそうですね。円安が続くのは、海外旅行や物価の面でも厳しいなと感じてしまいます。

荒磯「日本円はフェアバリューからみると安すぎるといわれています。海外投資家が日本株に注目しているのも、また、海外企業が日本企業やその技術と連携を深める動きが目立つのもその証左です。結局のところは、国内への投資が、円安やインフレへのクッションの役割を果たしてくれると思います」

――ありがとうございました。今回のポイントとしては、

①米国の利下げシナリオは崩れていない

②米国大統領選挙は結果が出てから相場に影響が出てくる可能性がある

③為替は米国側の金利と政治の動きがトレンドを決めていく

といった点が挙げられます。円高に戻ると決め打ちをせずに、投資をしながら資産を守る発想が大切だといえそうですね。

>>>

荒磯 亘

アライアンス・バーンスタイン株式会社 執行役員

運用戦略部長(債券担当)/ポートフォリオ戦略室長/シニア・インベストメント・ストラテジスト