2024年から、新NISAがスタートした。使い勝手が良くなった新NISAで、私たちは積立投資と一括投資のどちらで老後資金等の資産形成をしていったら良いのだろう。ニッセイ基礎研究所の熊紫云氏が解説する。

1.同じ元本で、積立投資と一括投資を行った場合、いくらになるのか

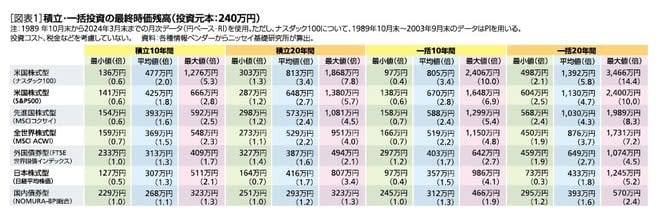

国内債券型、外国債券型、日本株式型、全世界株式型、先進国株式型、米国株式型(S&P500、ナスダック100)の7つ代表的な市場インデックス商品に元本の240万円でそれぞれ投資をした最終時価残高を確認する。投資期間を10年と20年に分けて合計4パターンで検証し、手数料等はないものとする。

パターン(1)毎月2万円積立投資(10年)

パターン(2)毎月1万円積立投資(20年)

パターン(3)投資開始時一括投資(10年)

パターン(4)投資開始時一括投資(20年)

1989年10月末から1か月ずつ投資開始期間をずらしてシミュレーションを行い、その結果を確認する[図表1]。時価の横の( )内は元本に対する倍率である。

【図表1】積立・一括投資の最終時価残高(投資元本:240万円)

積立投資でも一括投資でも、投資期間が長ければ長いほど最終時価残高が大きくなる。まずは試算したケースの平均値を見てみよう。投資期間が10年でも20年でも、各投資対象全てで最終時価残高の平均値は投資元本を上回っており、投資期間10年に比べて、投資期間20年の最終時価残高の平均値は元本に対する倍率が大きい(図表1:青色枠)。投資期間は長い方が良い投資結果をもたらす可能性が高いと言える。

投資期間が10年と20年の場合、積立投資でも一括投資でも、最終時価残高の平均値と最大値は、米国株式型(ナスダック100、S&P500)、先進国株式型、全世界株式型の順に残高が大きい。

10年間投資した場合で国内債券型の平均値では、積立投資だと元本に対する倍率が1.1倍、一括投資だと1.3倍に増えている一方で、米国株式型(ナスダック100)は積立投資だと2.0倍、一括投資だと3.4倍に増えている。20年間投資でも、価格変動が大きい投資対象は、一般的に高いリターンが期待できるので、投資期間が長くなるほど、一括投資の方が積立投資より資産を形成するスピードが速くなることが分かる。

2.積立投資と一括投資のリターン

続いて元本投入の金額と投入タイミングの影響を考慮できる内部収益率で年率リターンを確認してみよう(図表2)。

最初に株式型の平均値に着目してみると、すべての平均値のリターンが高水準のプラスで、投資期間にかかわらず積立投資の方が一括投資よりもリターンが高くなっている。ただし、その差は小さい。

最小値と最大値については、投資期間が長く、リターンが安定してくる20年の投資期間だと、一括投資の方が最小値でのリターンが積立投資より高く、最大値では積立投資より低くなる傾向にある。

しかし、結論としては、積立投資と一括投資のリターン、どちらが高くなるかは市況によるのだが、両者のリターンに大きな違いはないと言えよう。

実のところ、投資方法より投資対象の選択の方が重要と言える。国内債券型の年率利回りが平均で2%程度にすぎないのに対して、米国株式型(ナスダック100、S&P500)、先進国株式型、全世界株式型の年率利回りは平均で6%~13%もある。

【図表2】積立・一括投資の年率リターン(投資元本:240万円)

3.なぜ米国株式型が良いパフォーマンスだったのか

なぜ米国株式型が最も良いパフォーマンスだったのか。結果論になるが、米国企業が結局一番元気だったからである。

投資商品の連動指数として有名なMSCIシリーズを簡単に説明してみたい[図表3]。株式指数を構築するMSCI社は業績が優良で時価総額が大きく、将来の業績が見込める銘柄を選んでいる。2023年の米国のGDPは国別で首位にあるが、世界のGDPに占める割合は25.8%で、4分の1程度に過ぎない。一方、全世界株式型の連動指数であるMSCI ACWIは先進国23か国と新興国24か国の株式で構成されているが、そのうち米国株式が63.82%を占めている。自由で競争が厳しい米国の環境で育った米国企業は、競争に打ち勝つことで世界的にビジネスを成功させており、より収益を挙げ、業績面や将来性、時価総額において、日本企業を含めて、他の先進国や新興国の企業を圧倒していると言える。

ちなみに、先進国株式型の連動指数であるMSCIコクサイは日本を除く22か国の先進国株式が組み入れられており、米国株式が75.53%も占めており、残りのイギリスやフランスやカナダなどの先進国企業のウェイトは4分の1程度に過ぎない。

【図表3】世界GDP・MSCI ACWI・MSCIコクサイの国別構成

2024年3月末時点、日本企業での時価最大はトヨタで62兆円だが、S&P500の構成銘柄での時価最大はマイクロソフトで473兆円もあり、米国企業の規模の大きさがよく分かる。

たとえば、S&P500に組み入れられている時価総額上位企業を見てみると、マイクロソフト、アップル、エヌビディア、アルファベット(Googleの親会社)、アマゾン、メタ(旧Facebook)などは人々の生活や企業に欠かせない商品やサービスを提供し、各種インフラ、DX、人工知能、流通、自動運転等で欠かせない企業である。このように、米国企業は今後も技術革新とイノベーションを通して持続的な成長が期待できる。さらに、米国では高等教育が充実しており、世界で最も多くの外国人留学生を受け入れている等、優秀な人材を育成する環境が整っている。米国企業も優秀人材を高給で採用し、そうした人材が活躍して、米国のイノベーションに更なる力を注いでいる。

以上のような理由から、今後も、米国企業に代わる存在がそう簡単に現れることがないと思われるので、当面の間、米国企業は競争力が続くであろうと考えている。米国株式型(S&P500やナスダック100)は将来的にも長期的に高いリターンが期待できる投資対象と見ている。

なお、日本株式は2012年末以降に投資特性が大きく変わったので、今後の日本株式の投資判断では今回紹介した過去のデータによる試算結果のみで判断すべきではないという点は注意が必要である。

このレポートでは、10年および20年という投資期間を設定し、過去のデータを用いて試算を行い、同じ元本での積立投資と一括投資の投資結果を比較した。結果として、積立投資と一括投資とのリターンにあまり差はないが、実質的な投資金額×投資期間が大きい一括投資の方が資産形成のスピードが速く、最終時価残高が大きくなる可能性が高いことが分かった。

投資初心者は少額でも良いので、高いリターンが期待できる米国株式型等の市場インデックス型の投資対象に無理のない範囲内で積立投資をコツコツと長期的に継続することが大切である。積極的にリスクを取ることで、資産形成が速く進むことになる。さらに、資産形成が順調に進み、資金的に余裕が出てきたら、あまりタイミングを気にせずに一括投資すれば、将来の資産形成や資金使途についての選択肢拡大につながると思う。

いずれにせよ、投資期間は長い方が良いので、なるべく早めに時間を味方に付けることが重要である。実際に新NISA等の税制優遇制度を積極的に活用して、今すぐにでも投資をスタートしてみてはどうだろうか。