日銀は金融政策決定会合で、長期国債の買い入れ減額の方針を決定。“円安の歯止め”も期待されたが、逆に円安は続いている。そのワケとは。止まらない円安に、焦点の「利上げ」に日銀はいつ踏み切るのか。植田総裁の会見を経済部・宮島香澄解説委員が読み解く。

◇◇◇

――金融政策決定会合は、たった今植田総裁の記者会見が終わりました。どんな内容でしたか?

今回は決まったことが少し市場参加者の予想とずれていて、かなり細かいやり取りがありました。総裁はその一つ一つについて比較的慎重に、時々文章などに目を落としながら丁寧に答えていて、慎重さが目立った会見でした。

■日銀総裁会見のポイント

――会見のポイントは。

まず、長期国債の買い入れ減額の方針を決めました。ただ、具体的にどう減額していくか出さずに、次の7月にこの先1~2年程度の減額計画を決定するという方針を決めました。その理由は、長期金利を「自由な形で形成してもらうため」ということです。政策金利は維持しました。

そして会見の中で国債買い入れの減額はどのぐらいなのかという質問に対して、「相応の規模」と言いました。市場参加者は、そんなに大きくないのではないかという予想をしています。ただ、今「少し」というと円安が進みそうですし、言えないと思います。そして、長期金利の形成、国債の減額には予見可能性と柔軟性が非常に重要だと話しました。2つのバランスをしっかりとっていくということです。

それから、国債の買い入れの減額が、いわゆる金融の引き締めに当たるかどうかという質問が出たんですけれども、金利のちゃんとした形成のためにやるのであって、金融政策的な色彩は出さないと話しました。そして皆さん関心がある物価や賃金の状況なんですけれども、今のところ出ているデータは、概ね日銀の見方に沿っているということでした。

■植田総裁会見に、為替相場は

それでは現在の円相場を見てみましょう。158円70銭から90銭ということで、会見のスタートとそんなに変わってはなさそうですね。金融政策が発表された時は、157円ちょうどくらいから70銭ほど一気にパンと円安に行きました。

今回は国債買い入れ減額が予想されていて、その具体的な形まで出るんじゃないかという予想が強かったんですけれども、それが出なかったということで、円安に進みました。ただ、総裁の会見の最中は一部、利上げの話が出たときに少し円高に振れましたが、会見の最初と最後では、慎重な言い方をしましたので為替相場に影響はあまりありませんでした。

長期金利は、今回の発表の後、低下しています。

■苦しい立場にあった日銀

――植田総裁もかなり発言に気を使われたということですね。

為替は日銀の政策の目標ではないんですが、今回日銀は、円安を巡って苦しい立場にありました。

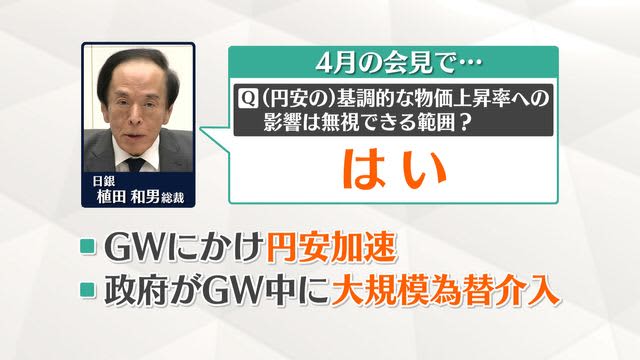

4月の総裁会見でのやりとりでは、「(円安の)基調的な物価上昇率への影響は無視できる範囲か?」と聞かれて、総裁の答えは、「はい」と。このやりとりで日銀は円安を軽く見ている、円安は関係ないというような印象を与えてしまいました。それで発言の直後に1ドルで50銭ほど円安になり、夜にかけて円安が加速。その後1ドル=160円まで行ってしまいました。

植田総裁は、岸田総理との会談の場や国会でも発言の方向性の修正をはかったんですが、円安はとまらず。1ドル=160円までいってしまった。

それで、政府はGWに9兆円を超える大規模な円買いドル売りの為替介入をする事態となったんです。ただ、いったんは円高になってもだんだん円安も戻ってしまいます。政府としてはできることはしたと。円安を招いた日銀はどうするんだ、責任を問う声も上がっていました。

――日銀、円安をなんとかしろということですね?

■国債買い入れ減額の背景

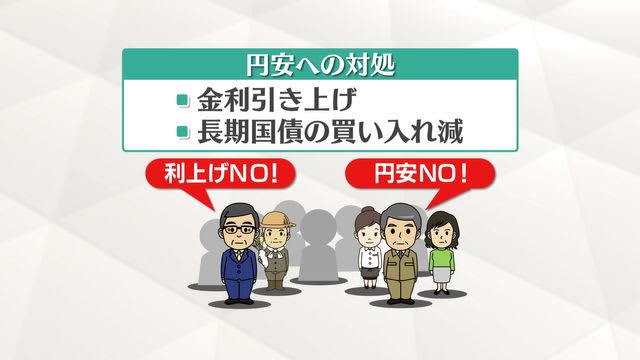

円安を抑える方向で、日銀ができそうなことは主に2つでした。追加の利上げと大量に買い入れている、長期国債の買い入れを減らすことです。

このうち、金利の引き上げで、住宅ローンや企業への融資の金利が上がれば、ローンを借りている人や企業は苦しくなります。定額減税をした効果も減ってしまいます。近く都知事選もあります。政治家や中小企業などから「円安をとめろ」でも「利上げはするな」という声があがり、政権からもそのような意向が伝わったとみられます。日銀は苦しい立場に追い込まれていました。

――それで、今回は長期国債の買い入れの減額を決めたんですね。

消去法、ともいえるかもしれません。日銀が国債の買い入れを減らせば、まわりまわって、円高の方向に向かう可能性があります。ただ今回、円安を変えるには期待外れでした。具体策は先送りで、「国債買い入れの減額は、金融政策ではない」と示しています。

日銀は10年以上にわたる大規模な金融緩和で、市場に出まわる長期国債の半分以上を持っている状態になっていて、市場の機能をゆがめています。市場の動揺を防ぎながら、買い入れを減らしたいと、もともと思っていて、この機会に減額の方針をはっきりと決めたんです。

■次の利上げはいつ?政治との関係

――この後、日銀はこれからどうするんでしょうか?

こちら、金融政策決定会合の日程と政治のスケジュールです。日銀は独立していますが政治的に中立を求められているので、大きな選挙の前は政策を変更しにくいんです。

前回の解説のあと、都知事選が与野党にとって重要な選挙になりました。6月の利上げは難しくなり、では、7月は?国債の減額の計画を7月に出すと決めましたので、私は、同時に利上げというのは、非常にしにくくなったと思います。植田総裁は会見で、データが揃えば7月もありうるとは言ってましたけど、現実的には市場の混乱なども考えられ、7月の可能性は低くなりました。

そうすると秋、政治の季節です。9月には自民党総裁選があって利上げはしにくい、利上げをして住宅ローンが上がったり、中小企業の融資の金利が上がると政治に影響します。そのあと10月は解散総選挙の可能性やアメリカ大統領がどうなるか、いろいろな状況があります。

――先行きが不透明ですね。

日銀は中期的には、金融の緩和でも引き締めでもない中立金利、これはだいたい1%以上ということになりますか、そこまでもっていきたいんです。できれば年内にポンポンと上げて、12月か、春くらいまでに0・5%くらいまでの金利にはしたいと考えているのかなと。ただ、データに沿って進んでるとはいうものの、実質賃金はまだマイナスですし、消費は弱いところもありますので、秋から冬にかけてというのは相当慎重な判断になりそうです。

――岸田政権との関係性というのもありますしね?

日銀は過去、利上げを失敗して責められた経験があります。それから植田総裁は、日銀のOBがバックにいる、あるいは財務省がバックにいる、それとはタイプが違う学者出身の総裁です。岸田政権のもとで選ばれたので、やはり政権や政府との関係も慎重に考えるとみられます。

次の7月、どういった経済や経済の状況になっているか注目したいと思います。