一度に祝い金を受け取ると、多額の贈与税が課せられる

祖父と叔父さんから200万円ずつのお金を一度に受け取った場合、贈与税がどれほどかかるのか計算してみましょう。

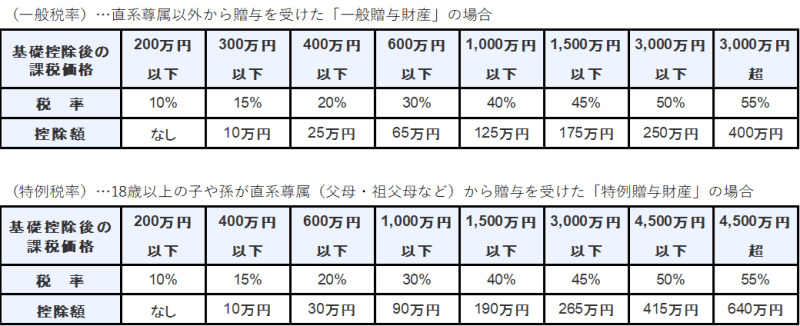

贈与を受けた年の1月1日現在において18歳以上の子や孫が、直系尊属(父母・祖父母など)から贈与を受けた場合は「特例贈与財産」、直系尊属以外から贈与を受けた場合は「一般贈与財産」となり、図表1のように贈与税を計算します。

図表1

国税庁 No.4408 贈与税の計算と税率(暦年課税)より筆者作成

今回のケースでは、大学生(18歳以上)が直系尊属(祖父)とそれ以外の人(叔父さん)から200万円ずつをもらいますので、次のように計算して贈与税を算出します。

(1)すべての贈与財産400万円を「一般贈与財産」として税額計算し、その半分(叔父さんからもらった200万円分)の税額を算出

400万円-110万円(基礎控除)=290万円(課税価格)

290万円×15%-10万円=33万5000円

33万5000円÷2=16万7500円

(2)すべての贈与財産を400万円「特例贈与財産」として税額計算し、その半分(祖父からもらった200万円分)の税額を算出。

400万円-110万円(基礎控除)=290万円(課税価格)

290万円×15%-10万円=33万5000円

33万5000円÷2=16万7500円

(3)(1)と(2)の合計額を求める。

16万7500円+16万7500円=33万5000円

以上の計算により、今回のケースでは33万5000円の贈与税がかかることが分かりました。

このような課税を回避するためには、「毎年110万円までの贈与であれば、贈与税がかからない」というルールを利用することが一般的です。今回の例でいえば、祖父と叔父さんからもらう祝い金を分割払いにして、2人から毎年50万円ずつ、合計で「年間100万円」を4年間にわたって受け取るという形にすれば、贈与税をゼロにすることができます。

ただし、このような分割形式で贈与を受け取る場合は、一度にまとまった金額を受け取ることができないというデメリットもあります。

「教育資金の一括贈与制度」を活用してみよう

今回のようなケースの場合、まとまった資金を一度に受け取り、贈与税をゼロにするためには「教育資金の一括贈与制度」の活用がおすすめです。

「教育資金の一括贈与制度」(祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度)とは、受贈者(贈与を受ける人)が30歳未満である場合、受贈者の教育資金にあてるために、受贈者の直系尊属(祖父母など)から以下3つの条件のいずれかにあてはまるときは、その金額のうち1500万円までの金額に相当する部分について、贈与税が非課税となる制度です。

__(1)信託受益権(財産をいったん銀行などに預け、その財産が生み出す経済的な利益を受け取る権利のこと)を取得した場合。

(2)金融機関等との一定の契約に基づき、書面による贈与により取得した金銭を銀行等に預けた場合。

(3)書面による贈与により取得した金銭等で有価証券を購入した場合。__

この制度を活用するためには、受贈者が金融機関などに「教育資金非課税申告書」の提出することなどが必要になります。

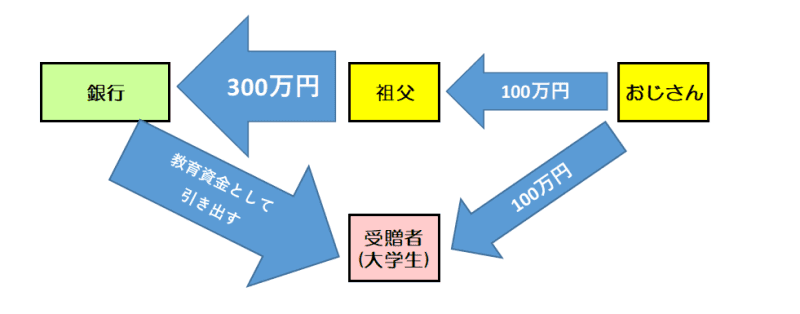

今回のケースであれば(2)にあてはまりますので、図表2のような手順を踏めば、贈与税をゼロにしながら、400万円を一度に贈与することが可能です。

(1)「叔父さん」が「祖父」と「受贈者(大学生)」に、それぞれ100万円を贈与する(これらの贈与についてはそれぞれ「年間110万円以内」なので、贈与税はかかりません)。

(2)次に「祖父」が一定の契約を銀行と行って、「叔父さん」からの贈与も合わせた300万円を銀行に預け、その300万円を教育資金として「受贈者」へ贈与する。

図表2

筆者作成

ただし、「教育資金の一括贈与制度」を活用して贈与されたお金の用途は「教育資金」であることが求められるため、前記の例でいえば銀行に預けられた300万円については、大学の学費や通学費用、資格取得のための検定費用などにのみ使用できるということになります。

「教育資金の一括贈与制度」を利用する場合は、大学在学中にどれくらいの教育資金がかかるかをシミュレーションし、その金額分については「教育資金の一括贈与制度」を活用するとともに、遊興費など教育資金以外に使いたい分は通常の贈与で受け取るというように、制度を使い分けていくとよいでしょう。

まとめ

学生が親族からまとまった金額の贈与を受ける場合は、「教育資金の一括贈与制度」の活用も考えていきましょう。贈与された資金は「教育資金」にしか使えないという制限はありますが、一定の手続きを行うことで、最大1500万円まで贈与税が非課税となります。

贈与税にまつわる制度を詳しく知り、賢く節税をしていきましょう。

出典

国税庁 No.4408 贈与税の計算と税率(暦年課税)

国税庁 祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし

執筆者:山田圭佑

FP2級・AFP、国家資格キャリアコンサルタント