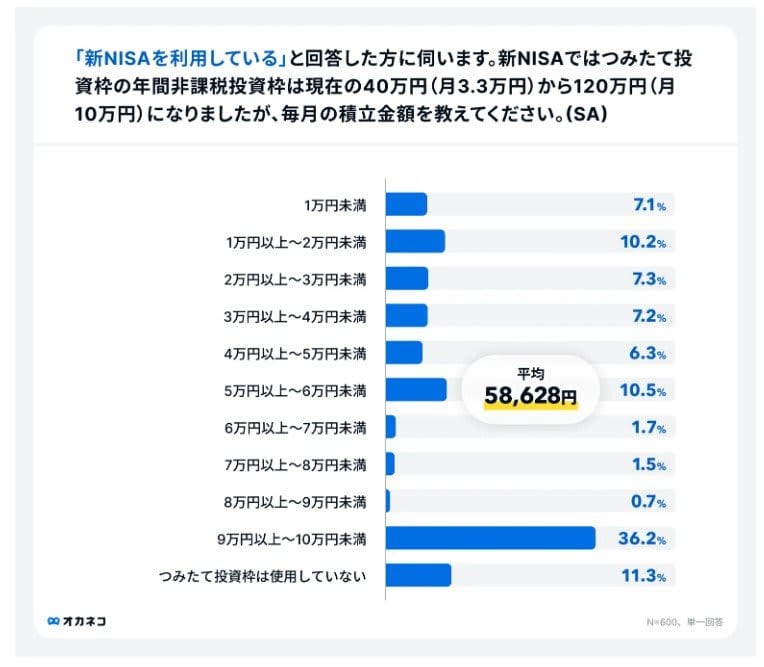

意識調査で「つみたて投資枠」による平均積立月額5万8628円と判明

様々な要因が重なり、物価高騰の波が続いています。家計が圧迫されている方も多いのではないのでしょうか。

物価があがりつづけると、現金や預金の価値が目減りしてしまう傾向にあります。つまり、現金のまま持っていることがリスクという捉え方もできてしまうのです。

物価上昇に対抗するには資産運用、つまりお金にも働いてもらうことが有効な手段のひとつといえるでしょう。

今回はつみたて投資を毎月行うと仮定して、積立額別にNISAのシミュレーション結果をみていきます。

記事の後半では、積立するお金を捻出する節約方法をまとめましたのでそちらも確認していきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「つみたて投資枠」を使った積立投資、平均月額は「5万8628円」

2024年4月18日、株式会社400Fは「オカネコ 新NISAの利用意向調査2024年4月」を公表。

この調査からNISAの「つみたて投資枠」を使った毎月の積立平均金額は5万8628円という結果が判明しました。

年齢別の積立額は以下の通りです。

- 18~29歳:4万2000円

- 30~39歳:5万6102円

- 40~49歳:6万1606円

- 50~59歳:5万9069円

- 60~69歳:6万4630円

- 70歳以上:5万3182円

ライフステージや収入の多さで投資に回す金額は変わるということが読み取れます。

積立額を決める際に、将来達成したいゴール像をイメージすることは大切だといえるでしょう。

次の章からは「毎月1万円・3万円・5万円・10万円」と、さまざまなケースで20年間運用した場合の資産額をシミュレーションしていきます。

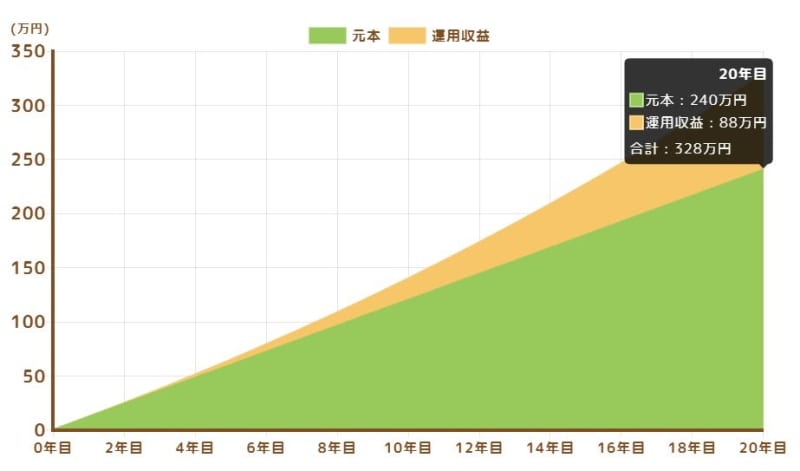

積立投資「月額1万円・20年間」を利回り3%で運用したシミュレーション結果

利回り3%と仮定して、月1万円ずつ20年間運用した場合を見ていきましょう。

積立投資シミュレーション結果

- 328万円(元本240万円+利益88万円)

元本は240万円であるのに対して、利益が88万円という結果でした。

比較的始めやすい毎月1万円でもこれだけ利益が出るというのは意外なのではないでしょうか。

「投資が怖い」という先入観を抱いている方は、少額からでも投資を始められるNISAの利用を検討してみてもよいかもしれませんね。

次は、もう少し頑張って「毎月3万円」に金額を上げて検証してみましょう。

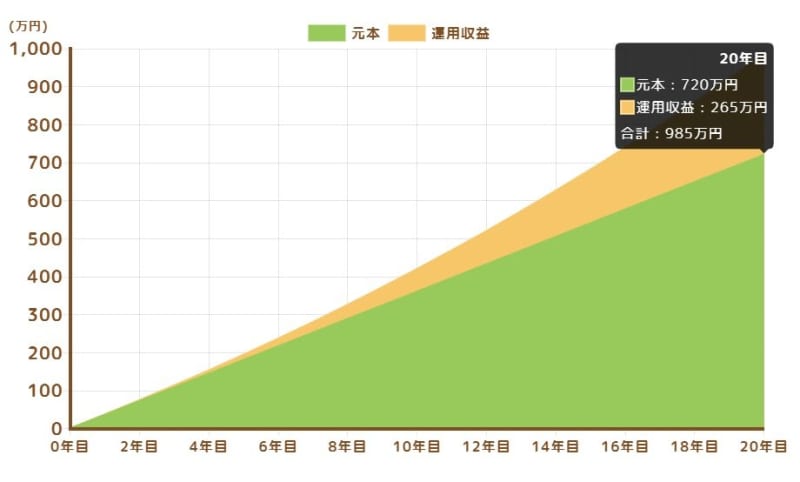

積立投資「月額3万円・20年間」を利回り3%で運用したシミュレーション結果

「月3万円・20年間」で運用した場合の結果を確認していきます。

積立投資シミュレーション結果

- 985万円(元本720万円+利益265万円)

20年間で1000万近くの資産となり、そのうちの利益は265万円でした。

月3万円を貯蓄するだけでは720万円となるため、ここまでの資産を築くのは難しいのではないでしょうか。

ちなみに、通常は投資で得た利益に対して約2割が課税されますが、NISAでは利益が非課税となります。

課税口座での資産運用に比べて、効率的に資産が増やせるのはNISAならではの嬉しいポイントですね。

次の章からは冒頭の調査結果で最も多かった「5万円」での積立投資をシミュレーションしていきます。

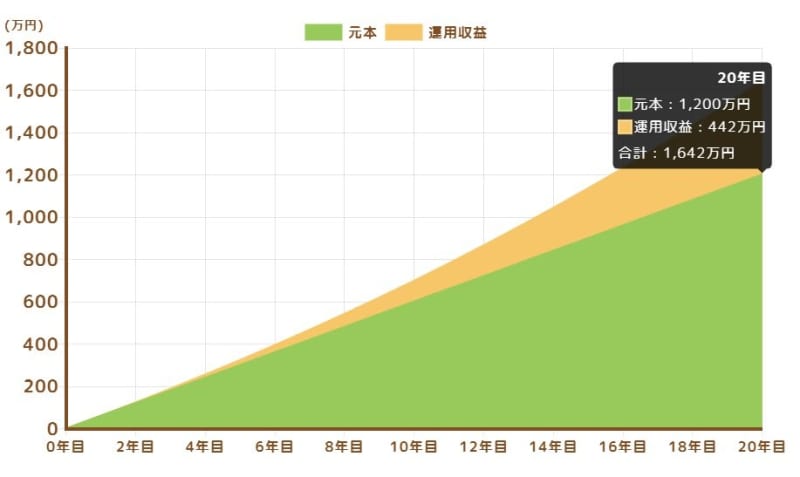

積立投資「月額5万円・20年間」を利回り3%で運用したシミュレーション結果

「月5万円・20年間」で運用した場合、どれくらいの資産になるのか確認しましょう。

積立投資シミュレーション結果

- 1642万円(元本1200万円+利益442万円)

元本1200万円に対し、利益が442万円という結果になりました。

月5万円の積み立てをしていくと元本自体が1000万円を超えるようになりますね。

それでは、さらに増やして毎月10万円を20年間運用した場合ではどうでしょうか。

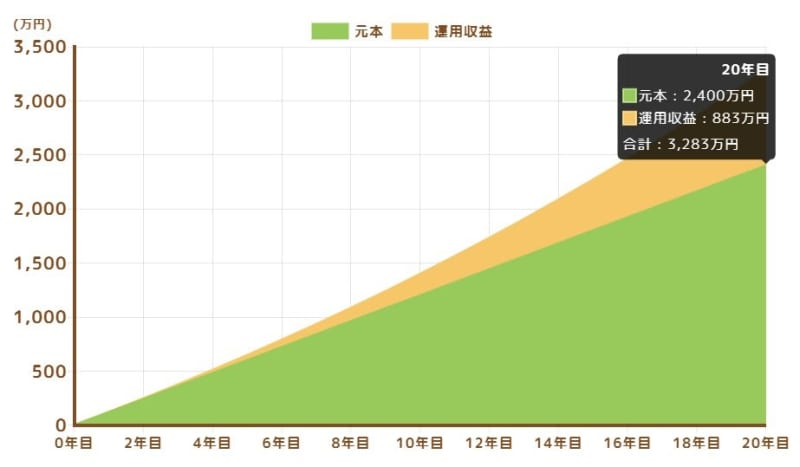

積立投資「月額10万円・20年間」を利回り3%で運用したシミュレーション結果

最後に「月10万円・20年間」で運用した場合の結果を確認してきましょう。

「つみたて投資枠」と「成長投資枠」を合わせた投資元本に対して上限が1800万円と設定されているため、実際にはNISA枠の上限以降は課税口座で同じ商品に投資をすることになります。

積立投資シミュレーション結果

- 3283万円(元本2400万円+利益883万円)

元本2400万円に対し、利益が883万円出ました。

「本当にこんなに増えるのか?」と疑問に思う方もいるかもしれません。

投資信託の平均利回りについては金融庁の資料から、国内外の株式、債券に積立・分散投資した場合、20年間の長期保有では2~8%収益率という結果が出ています。

この結果から考えると、利回り3%というのはさして高いハードルではないと見受けられます。

ただし、これらはあくまで20年間の長期保有という前提がある点に注意しましょう。短期保有では元本割れしたケースもあります。

今回のシミュレーション結果についても、安定して利回り3%を保っている前提でのシミュレーション結果となっていますが、実際には投資信託などを用いた資産運用には元本割れのリスクが伴います。

試算結果はあくまでも目安としてご利用ください。

【参考】物価上昇に対して支出をどう減らしている?

物価上昇しても変わらず投資をつづけていくためには、元本となる余剰資金が必要です。

それではその資金を確保するため、どのように支出を減らしていけばよいのでしょうか。

株式会社LENDEXが実施した「円安と値上げ」に関する調査をもとに見ていきましょう。

調査概要は以下の通りです。

- 調査期間:2024年5月9日~2024年5月10日

- 調査方法:第三者機関によるインターネット調査

- 調査人数:300人

- 調査対象:20歳代〜60歳代の男女

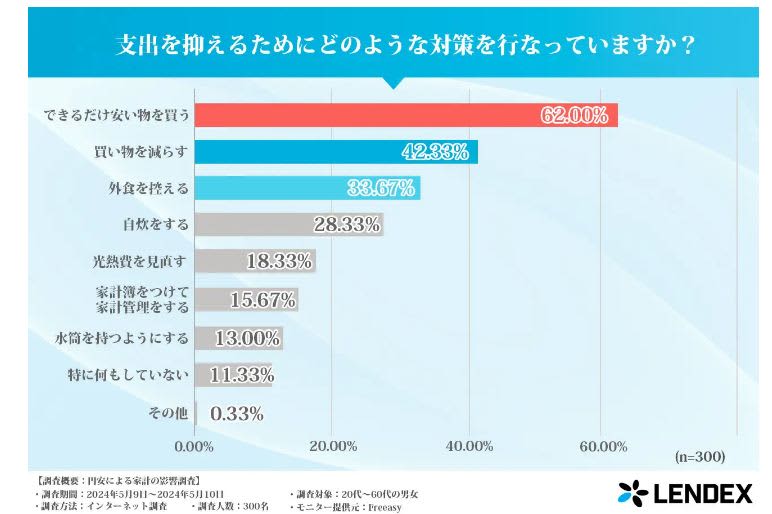

支出を抑えるためにどのような対策をしているのか

回答者が支出を抑えるために行っている対策としては、回答が多いものから順に以下のようになりました。

- できるだけ安いものを買う:62%

- 買い物を減らす:42%

- 外食を控える:34%

- 自炊をする:28%

やはり、できるだけ安いものを買うか買い物の回数を減らすことで無駄な出費を避けるという意見が多いようです。

また、外食を控えて自炊を増やすことで食費を節約しつつ健康的な食事を楽しむ人も多いように見受けられます。

自宅での食事は、外食に比べてコストを抑えられるだけでなく、家族と一緒に過ごす時間を増やすこともできるのも良いポイントですね。

アンケートの結果から、日常の小さな工夫を積み重ねることで、家計の負担を少しでも軽減していることが分かります。

新NISAも検討しながら、自分に合った資産運用を

資産運用をするには元手が必要です。そのため、まとまった金額がなく投資を諦めた方も多いのではないでしょうか。

シミュレーション結果からわかるように、一度にまとまった元手がない方でも「少額から始めて運用の効果を得る」ことは可能。背伸びしすぎず、自分にあった金額からスタートして、徐々に金額を増やすという手もあります。

NISAを使えば毎月100円からでも積み立て可能。比較的気軽に積立投資を始められるのが、NISAの魅力のひとつです。

家計の余剰資金で自分のペースに合った資産運用をスタートさせてみてはいかがでしょうか。

参考資料

- 金融庁「つみたてシミュレーター」

- 金融庁「はじめてみよう!NISA早わかりガイドブック」

- 株式会社400F「オカネコ 新NISAの利用意向調査2024年4月」

- 株式会社LENDEX「【約9割が生活への打撃を実感!?】節約方法や収入UP方法を調査しました!」