共働きの場合、誰が減税対象になるかは異なるケースも

定額減税の対象となるのは、令和6年分の所得税に関わる合計所得金額が1805万円以下である人とされています。所得金額が1805万円を超えるという人は多くないと思いますので、詳細な所得金額の計算方法はここでは割愛します。

減税額は1人4万円(所得税3万円、住民税1万円)です。専業主婦(夫)の配偶者や子どもも減税対象となりますが、これらの人たちには減額する税金がありませんので、実際には扶養者の減税額に合算されます。

注意が必要なのは、共働きで特に配偶者がパートで働いている場合です。配偶者の合計所得が48万円超(パート収入だけの場合、額面が103万円超。給与所得控除が55万円のため)のいわゆる所得税の扶養控除の対象とならない人は、本人の税金から減税されるので、扶養親族としての減税は適用されません。世帯全体としての合計減税額は原則変わりませんが、想定と異なることがないよう、その点はあらかじめ認識しておきましょう。

図表1 妻の所得による減税額のイメージ

※減税額は所得税と住民税の合計を記載

筆者作成

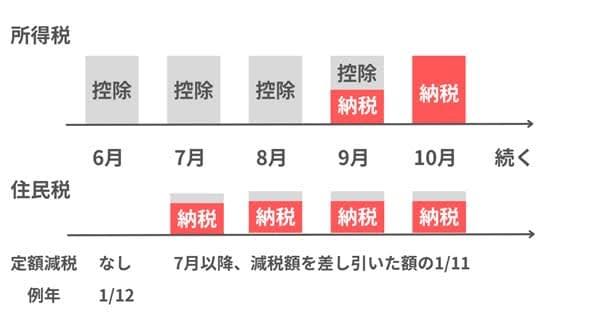

6月は手取りが増えやすい、その後は課税額により変わる

減税額の実際の差し引き方法は、かなり複雑です。簡単なイメージを図表2にまとめました。所得税、住民税ともに6月の手取りが最も多くなるはずです。

図表2 実際の減税イメージ

筆者作成

所得税は6月以降、減税額に応じて控除しきれる分は全額控除していきます。一定の控除を終えたら、それ以降は通常の納税となります。住民税は24年の6月は徴収がなく、7月以降は従来の住民税額から減税分を差し引いた額を11等分した金額が徴収されます。

そのため、6月は住民税の徴収がなく、所得税も最高で3万円×人数分が控除されるため、最も納税額が少なくなり、その分だけ手取りが多くなります。

例えば年収500万円の人の住民税はひと月あたりおよそ2万円、年間で24万円です。4人家族の場合、住民税の減税額は4万円(1万円×4人)ですので、24万円から4万円を差し引いた20万円を11等分した約1.8万円が月額の徴収額となります。当初の2万円と比較して2000円の手取り増になる計算です。これに所得税の減税も加味すると、7月以降も数千円の手取り増が期待できます。

なお、納税額よりも減税額が多い場合、端数切上げにより1万円単位で給付されるので、ぎりぎり控除できない分があるとお得になるかもしれません。

__減税額4万円

納税額2万9000円

差額1万1000円__

この場合、切上げの2万円が給付されます

6月以降の給与明細は要チェック

今回の定額減税は、会社員の方の場合、原則として何もしなくても自動的に給与に反映されます。批判も多いようですが、給与明細に定額減税分の金額を記載することが義務付けられていますので、6月以降の給与明細をチェックしておきましょう。

出典

国税庁 給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた

総務省 個人住民税の定額減税について

執筆者:御手洗康之

CFP