長期投資家の澤上篤人氏と、「四季報読破」の達人・渡部清二氏。プロの投資家として活躍する両者が、今後の市況予想について対談形式で紹介します。

大暴落が起きて大混乱になるのは必至…投資家にできることとは

澤上 最初に話しておきたいのは、70年代から80年代の前半にかけての世界的なインフレだ。インフレで金利がバーンと上がった。瞬間、15.8%まで金利は上がった。それが1983年からは、ずっと下がり続けてきたわけね。

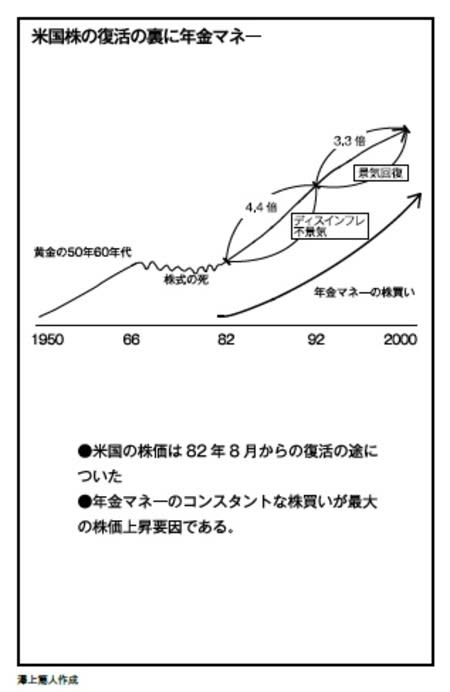

もう一つあるのは、60年代の終わりから70年代前半にかけて、先進国中心に年金制度が整備されてきた。すごい勢いで年金の積み立てが始まったの。70年代後半からは積み立てが急に加速しだして、俺もびっくりしたもん。なんだこりゃ。すげえぞと。年金資産がどんどん積み上がり、それを運用するために株式、債券が買われるという展開となっていった(図表1参照)。

[図表1]米国株の復活の裏に年金マネー

うまい具合に金利も下がっていたから、年金が買って買って買いまくる。だから80年代からずっと40年、株式も債券も上がり続けていた。

渡部 そうですね。

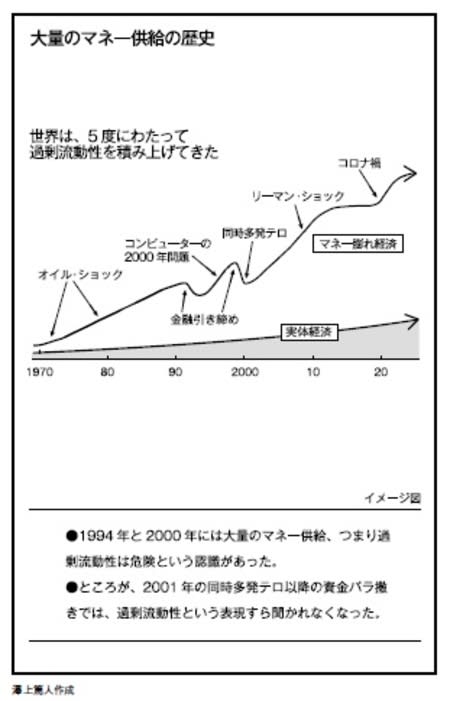

澤上 過剰流動性もあった。[図表2]、[図表3]を見てもらえればわかるけれども、この40年間は世界中、立て続けに金融緩和をやってきた。過剰流動性と年金の資金純増による爆買い。それがこの40年、パラレルに株も債券も上がってきたベースだったわけ。

ところが、ここへ来て、インフレになって金利が上昇してきているから、「アセットアロケーションの切り替え」では、現金化のタイミングになってきていることは先ほど話したよね。第二に、年金資金そのものも、逆転を始めているということがある。年金の制度が整っているのは、先進国だけ。その先進国はどこも高齢化している。

だから9年、10年前から、毎年の積み立てよりも、支払いが多くなってきている。現在は、資金のプールが大きいから、年金資金が減少しているのが、あまり目立たない。しかし、はっきりと純減に入っているわけ。

日本は2009年からもう13年、年金資金の純流出が続いている。これはいずれ、効いてくる。

[図表2]大量のマネー供給の歴史

過剰流動性と年金の資金純増による爆買い。これが逆転に入っているのが現在の状況なの。今後、大暴落が起きて大混乱になるのは必至。しかし、その混乱のあとに、当たり前の、本質的な投資環境に戻っていく。普通に戻れば戻るほど、きちんとリサーチをして、良い企業を選ぶことができる渡部さんたちや我々の出番よ。

明治維新後に“2度”繰り返された、70年の「金利サイクル」

(※写真はイメージです/PIXTA)

渡部 なるほど。私は金利を調べたことがあって、少なくとも明治維新後は、ざっくり30年上がって40年下がる。30年上がって40年下がる。そういう70年が2回あるんですよ。なので、そろそろ上がるところに来ているだろうなというのは、そのサイクル論でずっと感じていて。

澤上 サイクル論は面白いんだ。なんか理由があるようでないようで、歴史を見ると意外に当たるんだよね。不思議なんだ。

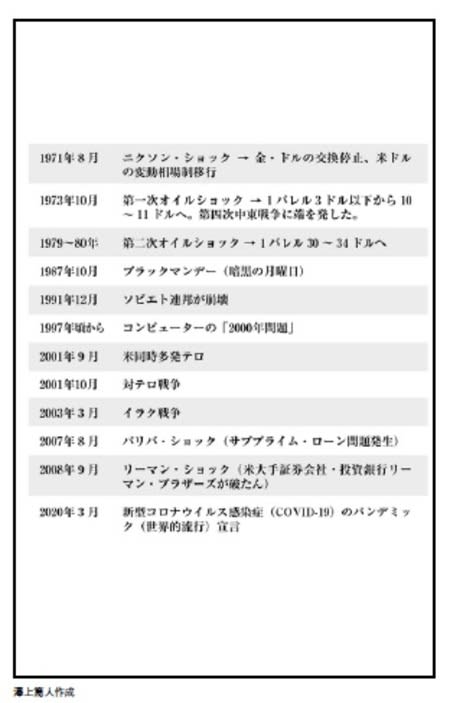

[図表3]歴史上に見られる経済のサイクル

弥生時代に存在した金利

(※写真はイメージです/PIXTA)

渡部 じゃあ、金利がどこまでいくかという話もざっくりなんですけど、金利の歴史を調べたことがあって。弥生時代から金利らしきものはあったんです。貸稲(イラシイネ)といって、お米を貸し借りする制度があって、その金利を今流に利回りで換算すると、6%ぐらいらしいんですよ。その後、日本でもずっと金利らしいものがあって、どれもだいたい6%なんですよね。

なので、なんとなくですけれども、先ほど話した30年という長い流れですけれども、今回もそのあたりに向かうのではないかという感じがします。

澤上 そのあたりに収まっていくんだろうね。だけど、マーケットは一回は、必ず大きく振れて、行き過ぎるものなんだ。静かに収まるなんて、あり得ない。

渡部 じゃあ、一回12%ぐらいはいきますね。

澤上 いくんじゃないの。どこまで振れるのかは、わかんないけどね。10%とかは十分にあり得る。人間の行動だから、みんな債券をたっぷり抱え込んでいるんだから、それらを大慌てで売るから、止めようがないよ。

アメリカの長期金利を150年ぐらいの時間軸で見ると、インフレはだいたい平均すると3.8%ぐらいなんよ。だから逆に言うと、投資運用、財産づくりでは、インフレプラス2%とか3%で、6%、7%が一つのとなる。

投資って、だいたいそんなものだよ。これまではインデックスはずっと上がってきたわけだが、これからは、そうはいかない。つまり、そう簡単に投資収益をあげられなくなる。

澤上 篤人

公益財団法人 お金をまわそう基金

代表理事

渡部 清二

複眼経済塾

代表取締役塾長