年齢別の平均積立額を【グラフ】で紹介

日本証券業協会は、2024年4月に「NISA口座の開設・利用状況」を公開しました。

その結果、2024年3月末時点でNISAの口座開設数は170万件で、2023年3月末時点と比べて3.2倍となっています。

新NISAがスタートして6ヵ月が経過しましたが、自分と同じ年収の人がいくら積立しているか、気になる人もいるのではないでしょうか。

今回は、世帯年収別にNISAをいくら積立しているのか解説します。

記事の後半では、資産運用に関する意識調査についても解説するので、ぜひ最後までご覧ください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

新NISAのポイント

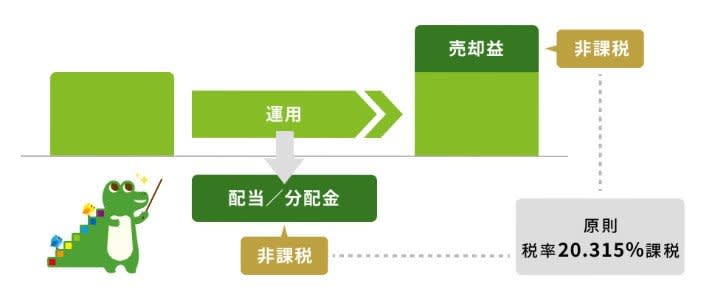

NISA制度は、株式や投資信託などの金融商品に投資して得られた利益が非課税となる制度です。

新NISAは、年間120万円まで投資できる「つみたて投資枠」と、年間240万円まで投資できる「成長投資枠」があります。

それぞれの枠で投資できる金融商品は、以下の通りです。

- つみたて投資枠:長期の積立・分散投資に適した一定の投資信託

- 成長投資枠:投資信託や上場株式

つみたて投資枠で投資できる商品は、金融庁が設定した基準を満たしている投資信託に限定されています。

では、新NISAでいくら積立しているのか、年齢や年収に分けて確認しましょう。

【新NISA】年齢別と年収別の平均積立額

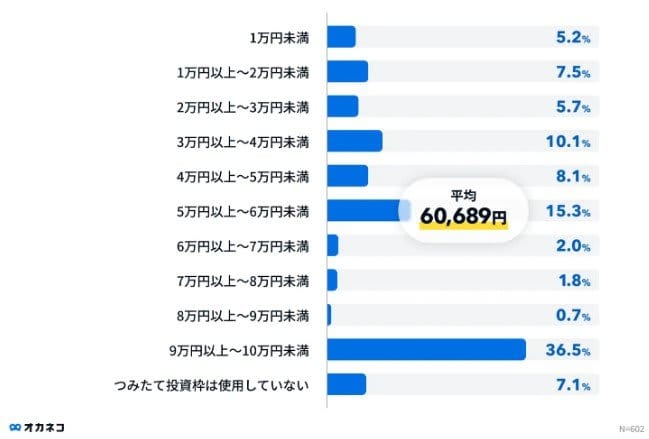

株式会社400Fは「新NISAの利用意向調査」にて、年齢別の平均積立額を公表しました。

つみたて投資枠では「9万円以上10万円未満」が36.5%で、最も割合が高くなりました。

【新NISA】年齢別と年収別の平均積立額からわかる傾向

全年代の平均積立額は、6万869円となっています。

年齢別に平均積立額を見ると、年齢が高くなるにつれて、積立額は高くなっていました。

年齢別の平均積立額

- 20~29歳:4万5465円

- 30~39歳:5万8973円

- 40~49歳:6万1703円

- 50~59歳:6万5224円

- 60~69歳:6万3444円

- 70歳以上:6万9000円

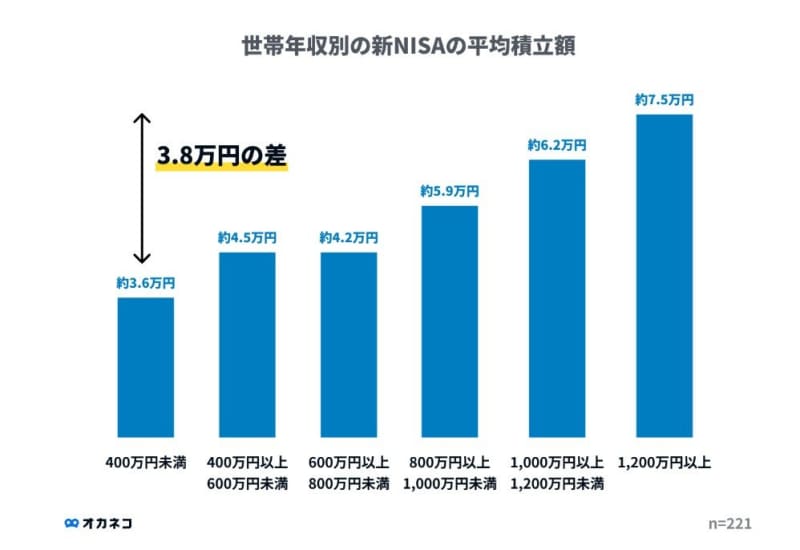

さらに同じ株式会社400Fが行った「新NISAで積立額は2倍!みんなのつみたてNISAの積立額を調査」によると、世帯年収が高いほど、平均積立額は高くなる傾向にあることがわかりました。

世帯年収別の平均積立額

- 400万円未満:約3万6000円

- 400万円以上600万円未満:約4万5000円

- 600万円以上800万円未満:約4万2000円

- 800万円以上1000万円未満:約5万9000円

- 1000万円以上1200万円未満:約6万2000円

- 1200万円以上:約7万5000円

世帯年収が400万円未満と1200万円以上でみると、積立額に3万8000円の差がありました。

投資額の上限が拡大したので、投資に回す資金に余裕がある世帯は、より多くの資金をNISAに回しているといえるでしょう。

一方、投資に回す資金に余裕がない世帯は、上限が拡大しても投資する資金は大きく増やせません。

では、実際に資産運用をしている人は、どのような目的で投資しているのでしょうか。

資産運用に関する意識調査もあわせて確認します。

資産運用に関する意識調査

資産運用をどのような目的で実施しているのか、投資家の考えを確認しましょう。

資産運用の目的

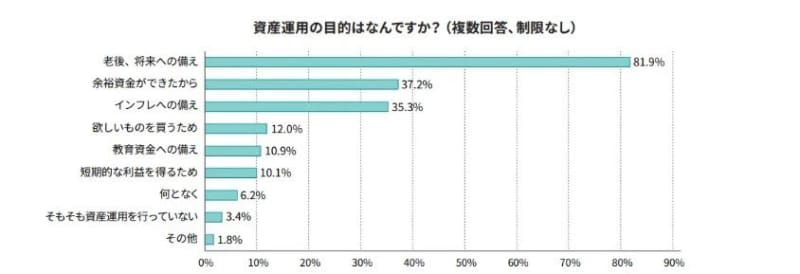

ソニー銀行株式会社は、銀行口座を保有する顧客を対象に「資産運用意識調査結果」を、2024年5月15日に公開しました。

その結果、最も回答率の高かった資産運用の目的は「老後、将来への備え」で、全体の82%となっています。

将来の年金不安や物価高による資産価値の目減りといった懸念事項が影響しているといえるでしょう。

次いで割合の多かった項目は「余裕資金ができたから」で、全体の37.2%でした。

一方、生活費を工面するのがやっとの状態では、貯蓄や投資にお金を回せないでしょう。

貯金や投資に回せない実態も確認します。

貯金や投資に回せていない人も

株式会社LENDEXが、年収400万円から600万円の人を対象に、貯金額や投資額を調査しました。

その結果、毎月の貯金をしていない割合は、全体の24.67%となっています。

年収400万円から600万円の人は、およそ4分の1が貯金していない結果となりました。

さらに、投資にお金を回せていない人の割合は、全体の54%となっています。

投資に回さない人に関しては、およそ2人に1人が投資していない結果となりました。

最近の物価高などで、生活費が家計を圧迫している可能性があります。

では、収入から投資にお金を回せていない場合、どのような対策を取る必要があるのでしょうか。

投資に回す資金を捻出するための方法について解説します。

投資に回す資金を捻出するためには?

投資に回す資金を捻出する方法は、以下の3つです。

- 複数の口座でお金を管理する

- 先取り貯蓄をする

- 固定費の見直しをする

まずは、複数の口座でお金を管理する方法があります。

会社から受け取る給与口座とは別に、毎月の固定費や貯蓄に回すための口座を準備して、別々に管理しましょう。

別々の口座に分けてお金を管理することで、お金の流れが可視化されます。

そのため、節約すべき項目が効率よく見つけられるでしょう。

次に、手取りの収入から一定の割合を先に貯蓄する「先取り貯蓄」をすると、効率よく貯蓄できます。

手取り収入の25%をあらかじめ先に貯蓄して、残ったお金から生計を立ててください。

もし先取り貯蓄できない場合は、固定費の見直しをして支出を抑えましょう。

家賃や保険料といった固定費をはじめ、通信費やサブスク費用に無駄がないか確認してください。

ライフプランに沿った資産運用を心がけましょう

人生100年時代といわれる昨今、資産形成の必要性はますます高まっています。

資産形成を効率よく行うには、NISAの活用は欠かせません。

家計の見直しや先取り貯蓄を通して、積極的に資産運用を行いましょう。

とはいえ、将来いくら資産が必要かを把握しておかないと、資産運用をいくらするべきか明確になりません。

まずはライフプランを作成して、計画的に沿った資産運用を心がけてください。

参考資料

- 日本証券業協会「NISA口座の開設・利用状況」

- 金融庁「NISAを知る」

- 株式会社400F「【新NISAの利用意向調査】新NISAの利用率は約4割。“つみたて投資枠“での毎月の積立平均金額60,689円と高い傾向に!」

- 株式会社400F「新NISAで積立額は2倍!みんなのつみたてNISAの積立額を調査」

- ソニー銀行株式会社「資産運用意識調査」

- 株式会社LENDEX「貯金額・投資額に関する調査」