「インボイス制度に関する」アンケート調査

2023年10月にインボイス制度が始まった。8カ月が経過した今年6月のアンケート調査で、免税事業への新規発注は「原則発注しない」と回答した企業が2割(20.9%)あることがわかった。一方、導入前から取引のある免税事業者とは、発注価格や発注量は「変化なし」が9割超で、従来の取引には大きな変化がなかった。

東京商工リサーチ(TSR)は6月上旬、インボイス制度に関する企業向けアンケートを実施した。インボイス制度の開始前は、免税事業者との取引で取引価格の引き下げや発注量の減少などが懸念されていた。今回のアンケート調査では、「単価を引き下げた」は2.6%、「発注を止めた」は1.6%にとどまる一方、従来の取引先との関係は「変化ない」が9割を超えた。

インボイス制度への準備不足や手探り状態のほか、公正取引委員会の通達もあり、既存取引への対応に大きな変化はアンケート調査では現れなかった。

だが、新規取引では免税事業者が不利なことが明らかになった。免税事業者への新規発注では、免税かどうかの条件を定めない企業が約6割(56.4%)あったが、「原則発注しない」が20.9%など4割超の企業が免税事業者との取引に否定的だった。

免税事業者との取引交渉が、独占禁止法に抵触する可能性や下請法違反のおそれもあり、取引を躊躇させている側面もうかがえる。インボイス制度開始からまもなく1年を迎え、免税事業者を取り巻く環境は厳しい状況が続いている。

※ 本調査は、2024年6月3~10日にインターネットによるアンケート調査を実施し、課税事業者4,799社から回答を得て、集計・分析した。

※ 資本金1億円以上を大企業、1億円未満(個人企業等を含む)を中小企業と定義した。

Q1.昨年(2023年)10月に導入された「インボイス制度(適格請求書等保存方式)」について伺います。インボイス制度導入後、免税事業者との新規発注(これまでに取引のない免税事業者に新規で発注、支払いが伴う契約をする行為)にはどのような姿勢で臨んでいますか?(択一回答)

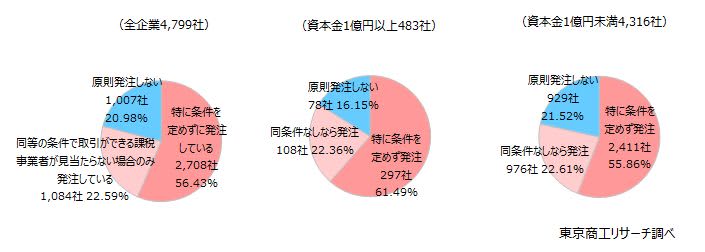

◇「原則発注しない」が20.9%

免税事業者との新規発注について、「特に条件を定めずに発注している」は56.4%(4,799社中、2,708社)だった。一方、「同等の条件で取引ができる課税事業者が見当たらない場合のみ発注している」が22.5%(1,084社)、「原則発注しない」が1,007社(同20.9%)だった。

規模別では、「特に条件を定めず発注」は大企業が61.4%(483社中、297社)、中小企業は55.8%(4,316社中、2,411社)と、中小企業が5.6ポイント低かった。

「同条件の課税事業者が見当たらない場合のみ発注」は大企業22.3%(108社)、中小企業22.6%(976社)と大きな差はなかった。「原則発注しない」は大企業が16.1%(78社)に対し、中小企業は21.5%(929社)と5.4ポイント高く、中小企業は免税事業者との取引に消極的な姿勢が目立った。

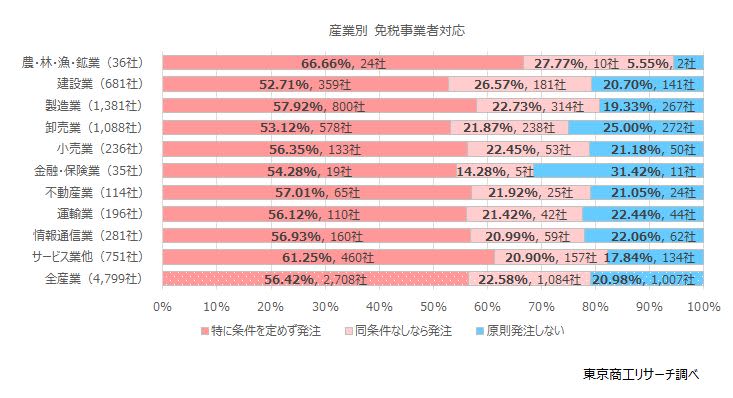

産業別 「原則発注しない」は金融・保険業が最も高率

免税事業者への新規発注の対応について産業別で分析した。「特に条件を定めず発注」が最も高かったのは、農・林・漁・鉱業の66.6%(36社中、24社)。次いで、サービス業他61.2%(751社中、460社)、製造業57.9%(1,381社中、800社)、不動産業57.0%(114社中、65社)が続き、最低は建設業の52.7%(681社中、359社)だった。

一方、「原則発注しない」は、最高が金融・保険業の31.4%(35社中、11社)。次いで、卸売業25.0%(1,088社中、272社)、運輸業22.4%(196社中、44社)、情報通信業22.0%(281社中、62社)と続く。最も低かったのは、農・林・漁・鉱業の5.5%(2社)だった。

業種別(母数10以上)では、「条件を定めず発注」は、窯業・土石製品製造業の76.9%(52社中、40社)が最も高く、映像・音声・文字情報制作業の76.1%(21社中、16社)、政治・経済・文化団体の76.0%(25社中、19社)が上位に並んだ。

一方、「原則発注しない」は、保険業の43.7%(16社中、7社)が最も高かった。次いで、洗濯・理容・美容・浴場業の42.8%(14社中、6社)、機械等修理業の40.0%(20社中、8社)が続いた。自動車整備業や各種商品小売業、飲食店など個人客向けの取引が多い業種が上位に入り、免税事業者との取引に消極的だった。

Q2.インボイス制度導入後、制度導入前から取引している免税事業者への発注価格はどうしましたか?(択一回答)

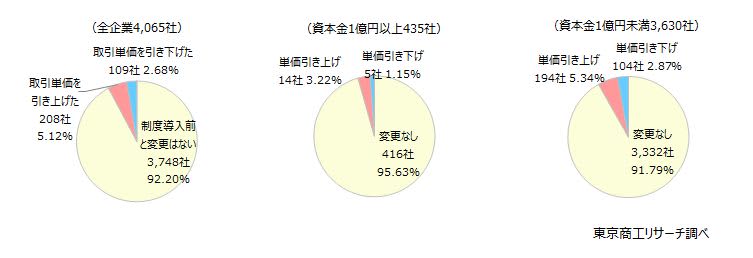

◇「変更なし」が92.2%

制度導入後の免税事業者との取引に際し、発注価格の変化について尋ねた。

最多の「制度導入前と変更はない」が92.2%(4,065社中、3,748社)だった。また、「取引単価を引き上げた」は5.1%(208社)に対し、「取引単価を引き下げた」も2.6%(109社)あり、価格交渉を行った企業も一部でみられた。

規模別では、「変更なし」は大企業が95.6%(435社中、416社)、中小企業が91.7%(3,630社中、3,332社)で大企業が3.9ポイント上回った。「単価引き上げ」は大企業が3.2%(14社)にとどまり、中小企業は5.3%(194社)で中小企業が2.1ポイント上回った。

一方、「単価引き下げ」は大企業が1.1%(5社)に対し、中小企業は2.8%(104社)と価格交渉などで単価を引き下げた比率は中小企業が高い回答率だった。

産業別では、「単価引き下げ」が最も高かったのが、「金融・保険業」の7.4%(27社中、2社)だった。

Q3.インボイス制度導入後、制度導入前から取引している免税事業者への発注量はどうしましたか?(択一回答)

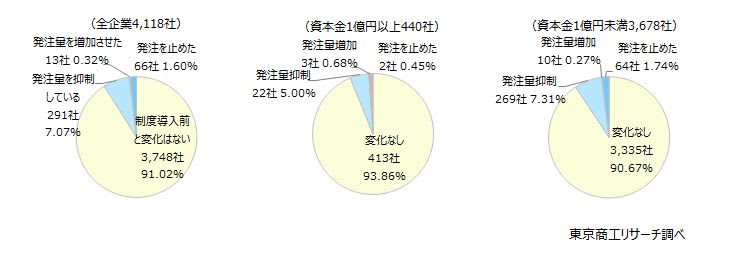

◇発注量に変化なしが91.0%

導入後の免税事業者への発注量について、「制度導入前と変化はない」が91.0%(4,118社中、3,748社)で、発注価格と同様に9割が変化なかった。

一方、「発注量を抑制している」が7.0%(291社)、「発注を止めた」が1.6%(66社)で、8%強が発注の減少や取引を止めている。「発注量を増加させた」は0.3%(13社)と僅少にとどまった。

規模別では、発注量が「変化なし」は大企業が93.8%(440社中、413社)、中小企業が90.6%(3,678社中、3,335社)だった。「発注量抑制」と「発注を止めた」は大企業が5.4%(24社)だったのに対し、中小企業は9.0%(333社)と発注価格と同様に中小企業の方が免税事業者との取引量を減らしている。

「抑制」「発注を止めた」娯楽業が最高

発注量を産業、業種別で分析した。

産業別では、「変化なし」が最も高かったのは運輸業の96.8%(158社中、153社)だった。次いで、金融・保険業の96.4%(28社中、27社)だった。

発注の「抑制」、「止めた」は、業種別(母数10以上)では、娯楽業が25.0%(16社中、4社)が最も高く、広告業の24.0%(25社中、6社)、織物・衣服・身の回り品小売業の20.0%(10社中、2社)と続く。

インボイス制度が始まり、8カ月が経過した。公正取引委員会によると、2023年度は67件にインボイス制度の取引条件の再交渉のほか、価格転嫁の要請などの優越的地位の乱用に該当するおそれから注意を行った。その中では、広告業・娯楽業等が39件で最も多かった。事例では、「課税事業者に転換せず、免税事業者を選択する場合、消費税相当額を取引価格から引き下げると文書で伝える」など一方的に通告していたケースが指摘される。

免税事業者からの課税仕入れは、制度開始後3年間は仕入税額の8割、その後の3年間は5割の控除ができる。だが、制度開始後は、原則発注しなかったり、発注を辞めたとの回答も一部にあり、制度の理解促進と免税事業者へのきめ細やかな支援が必要となっている。