手取り額をシミュレーション

6月から7月にかけて、夏のボーナス(賞与)が支給される企業も多いでしょう。いくらもらえるのか、もらったら何に使うのか、今から楽しみにしている方もいるのではないでしょうか。

しかし、ボーナスからは毎月の給与と同様に、社会保険料や税金が差し引かれるため、手取り額は額面金額よりも少なくなってしまうのが一般的です。

本記事では、ボーナスから差し引かれるものを確認するとともに、実際に手取りでいくら受け取れるのかをシミュレーションしていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

ボーナスからは社会保険料や税金が引かれる

ボーナスからは一般的に、健康保険料・厚生年金保険料・雇用保険料・所得税が引かれます。

健康保険料

健康保険料は、病気やケガによってかかる医療費を、お互いに扶助することを目的とした「公的医療保険制度」を運営するために支払う保険料です。医療機関の窓口等で支払う費用の自己負担割合が原則3割になったり、病気や出産などで休業した場合に手当金が支給されたりします。

会社員や公務員の場合、健康保険料は労使折半となり、被保険者が半分を、もう半分を勤務先が負担します。なお、40歳以降の方が負担する介護保険料も労使折半です。

ボーナスから支払う健康保険料は、ボーナスの額面金額(1000円未満は切り捨て)に保険料率をかけて計算し、保険料率は加入している健康保険組合や都道府県によって異なります。

厚生年金保険料

厚生年金保険料は、会社員や公務員が加入する公的年金の保険料です。

現役時代に支払った実績に応じて、老後に老齢厚生年金が受け取れたり、一定の障害を負った場合に障害厚生年金が支給されたりします。また、被保険者が亡くなった場合、条件を満たした遺族に遺族厚生年金が支給されます。

厚生年金保険料も労使折半なので、被保険者が負担するのは半額です。金額は、ボーナスの額面金額(1000円未満は切り捨て)に保険料率18.3%を掛けたものの2分の1です。

厚生年金保険料の保険料率は、勤務先や都道府県に関わらず一定なので計算しやすいでしょう。

雇用保険料

雇用保険料は、失業した際の基本手当(いわゆる失業保険といわれるものです)や、育児休業給付金の財源確保のために支払う保険料です。

雇用保険料も、被保険者と企業が分担して支払いますが、半分ずつではなく企業の方が多く負担します。被保険者負担分は、ボーナスの額面金額(1000円未満は切り捨て)に0.6%をかけて計算します。ただし、農林水産・清酒製造・建設業の場合は料率が異なるため注意しましょう。

所得税

所得税は、個人の所得にかかる税金で、会社員や公務員の場合は勤務先で源泉徴収が行われます。ただし、ボーナスや賞与から源泉徴収される金額はあくまでも見込額であり、正式な税額は年末調整で清算されるのが一般的です。

所得税額は、ボーナス支給額から社会保険料の額を引いた金額に源泉徴収税率をかけて計算します。源泉徴収税率は、扶養親族等の人数や、前月の社会保険料等控除後の給与の金額により異なり、0.0%〜45.945%までに分かれます。

ボーナスの手取りはいくらになるのかシミュレーション

ボーナスから差し引かれるものの内容がわかったところで、実際にボーナスの手取りはいくらになるのか、具体例を用いてシミュレーションしていきます。

【シミュレーション条件】

- 東京都在住の30歳代の会社員

- ボーナス:40万円

- 社会保険料控除後の前月給与:28万円

- 協会けんぽに加入

- 扶養親族:①なし ②2人

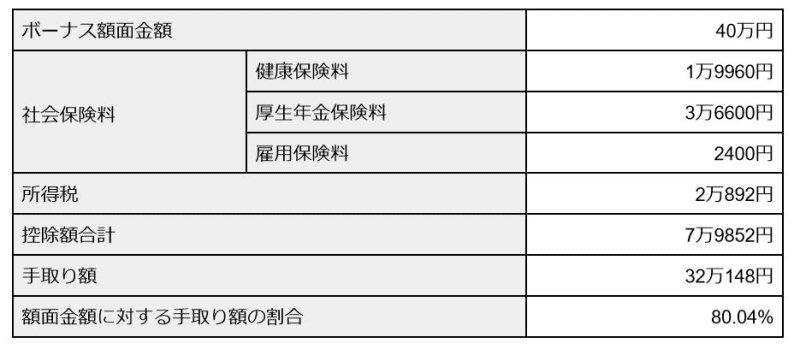

①扶養親族なしの場合

扶養親族なしの場合の、ボーナスの手取り額は以下の通りです。

扶養親族なしの場合は、額面金額40万円から社会保険料と所得税が合計で7万9852円引かれて、手取り額は32万148円となります。額面金額に対する手取り額の割合は80.04%となりました。

計算)

【健康保険料】

40万円×9.98%×1/2=1万9960円

【厚生年金保険料】

40万円×18.3%×1/2=3万6600円

【雇用保険料】

40万円×6/1000=2400円

【所得税】

{40万円-(1万9960円+3万6600円+2400円)}×6.126%=2万892円

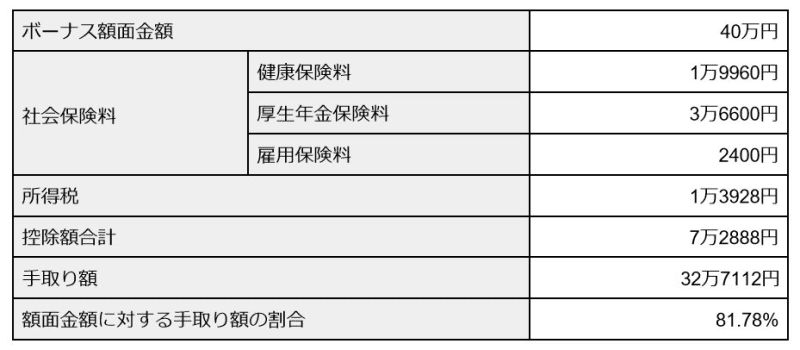

続いては、扶養親族が2人いる場合の手取り額をシミュレーションしてみます。

②扶養親族が2人の場合

扶養親族が2人いる場合の、ボーナスの手取り額は以下の通りです。

扶養親族が2人いる場合は、額面金額40万円から社会保険料と所得税が7万2888円引かれて、手取り額は32万7112円となります。額面金額に対する手取り額の割合は81.78%という結果でした。

【健康保険料・厚生年金保険料・雇用保険料】

①と同じ

【所得税】

{40万円-(1万9960円+3万6600円+2400円)}×4.084%=1万3928円

まとめにかえて

ボーナスからは、社会保険料や所得税が差し引かれて、手取り額は額面金額よりも少なくなるのが一般的です。控除される金額は、加入している健康保険組合やお住まいの地域、扶養人数、前月の給与などにより異なり、額面金額のおよそ2〜3割になることが多いです。

ボーナスの額面金額だけでなく手取り額を把握することで、計画的に利用することができるでしょう。

参考資料

- 日本年金機構「令和2年9月分(10月納付分)からの厚生年金保険料額表(令和6年度版)」

- 厚生労働省「令和6年度の雇用保険料率について」

- 国税庁「賞与に対する源泉徴収税額の算出率の表(令和 6 年分)」

- 全国健康保険協会「令和6年度の協会けんぽの保険料率は3月分(4月納付分)から改定されます」