定額減税制度の対象になる人は?

定額減税制度の対象になる人は、所得税(国税)と住民税(地方税)を納めている納税者本人と扶養家族(配偶者や子どもなど)が対象です。年間所得金額の合計が1805万円以下(収入が給与のみだと2000万円以下)の人が対象になります。

減税額は、所得税は1人あたり3万円、住民税は1人当たり1万円です。所得税での基準日は令和6年6月1日で、この日の時点で企業などに在籍している従業員が対象で、6月1日以降に支払われる給与などから減税されます。

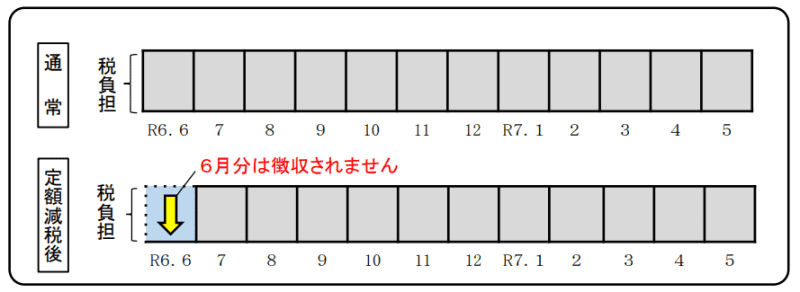

個人住民税は、令和5年度での所得金額を基準に定額減税の対象か判断されます。毎月の給与から源泉徴収されている場合は、6月分は税金が天引きされません。定額減税で差し引いた後の年額を7月分から翌年5月分まで11分割して図表1のように差し引かれます。

図表1

総務省 個人住民税の定額減税について

7月に入社したら、税金額はどうなるの?

入社日が7月1日だと、定額減税の対象になるのでしょうか。結論は、「年末調整」で税金額が調整されるとなります。

これは基準日(6月1日)より前に退職したケースでも同様で、例えば、3月31日に退職した人が6月2日以降に転職や再就職で働き始めた場合も勤務先での年末調整で調整されます。

入社前にパートで働いていて、今年の合計年収が103万円を越えてしまったら?

6月1日の時点で扶養内パートや働いておらず定額減税の対象となっており、12月末で年収が103万円(所得48万円)を超えていない場合は「居住者である同一生計配偶者」として定額減税の対象です。

新しい職場に入社する前に別の場所でパート勤務していて、12月末での年間合計年収が「年収の壁」の103万円を越えてしまう場合では、納税額に影響はあるのでしょうか。

このケースでも、年末調整で税額が調整されます。納税額がどのように変わるのか、配偶者(年収480万円)との2人家族として試算します。

6月1日の時点で、扶養内パート収入合計36万円で定額減税の対象となっており、7月から月収18万円の職場へ転職して年収103万円の壁を越えた場合

・本人(40歳以上):転職前収入合計36万円+(転職後月収18万円×6ヶ月)=12月末時点の年収144万円

(1)年末調整が行われる前

転職した7月から12月までの源泉徴収額は所得税月額2616円×6ヶ月=約1万5696円

住民税は前年の所得から計算されるので、0円(住民税控除不足額1万円)

(2)年末調整が行われた後

定額減税額3万円-源泉徴収所得税1万5696円=年末調整での所得税0円、減税しきれなかった金額(所得税分控除不足額)1万4304円

所得税分控除不足額1万4304円+住民税控除不足額1万円=約2万4304円

定額減税しきれなかった金額約2万4304円は、1万円を切り上げて「調整給付」として3万円給付される見込みです。

・配偶者(40歳以上):年収480万円の会社員

(1)年末調整が行われる前

所得税年額9万600円-(定額減税3万円×2人)=約3万600円

住民税年額19万2600円-(定額減税1万円×2人)=約17万2600円

(2)年末調整が行われた後

所得税額9万600円-(定額減税3万円×1人)=約6万600円

住民税19万2600円-(定額減税1万円×1人)=約18万2600円

配偶者は定額減税を1人分返すことになる見込みとなりました。

まとめ

「定額減税」は所得税と住民税の納税負担を軽くするための制度で、6月1日以降に入社や転職をした人、12月末での年収額が103万円を越える人では、年末調整で税額が調整されます。

給与明細や年末調整後の源泉徴収票で、正しく減税されているのか確認することが望ましいでしょう。

出典

国税庁 定額減税について

総務省 個人住民税の定額減税について

国税庁 令和6年分所得税の定額減税Q&A

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー