「業績予想」「値上げ」「過剰債務」に関するアンケート調査

2024年にメインの商品・サービスを値上げする企業が7割を超える(構成比74.8%)ことがわかった。 また、「過剰債務」や、借入金の返済が難しくなる可能性を懸念する企業も2割前後にのぼる。

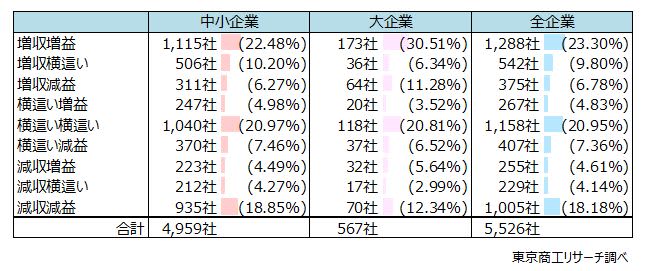

業績見通しでは「増収増益」が23.3%、「減収減益」が18.1%で、業績の二極化が進んでいる。

原材料価格や人件費の高騰、エネルギー価格の上昇が止まらず、経営を取り巻く環境は一段と厳しさを増している。これまで自助努力でコスト上昇分を吸収してきたが、ここにきて限界に達した企業も多いようだ。

東京商工リサーチ(TSR)は、6月3日~10日にアンケート調査を実施した。

自社の債務や借入返済の状況について、26.0%の企業が「過剰債務」と回答し、16.4%が返済に「懸念がある」とした。業種別では、宿泊業や飲食店、旅行、ブライダル関連など、コロナ禍で痛手を負った企業が目立つ。また、アパレル関連や介護事業など過当競争に晒され、人手不足や報酬改定の影響を受ける業種も上位にランクした。

※ 本調査は、2024年6月3日~10日に、インターネットによるアンケート調査を実施し、有効回答5,526社を集計・分析した。

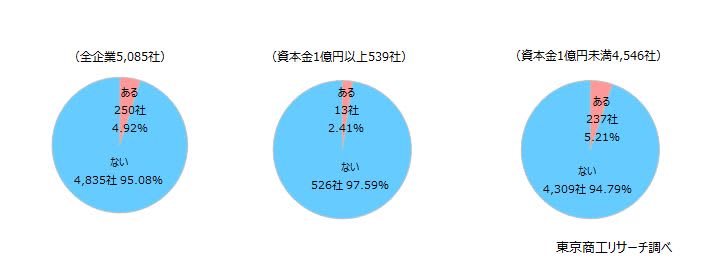

※ 資本金1億円以上を大企業、1億円未満(個人企業等を含む)を中小企業と定義した。

Q1.貴社の今年度(2024年度)の業績はどのように見通しますか。1年間を通じた大まかな売上高と利益(経常利益ベース)の見通しをお答えください。(択一回答)

「増収増益」は23.3%

最多は「増収増益」の23.3%(5,526社中、1,288社)だった。以下、「横這い横這い」の20.9%(1,158社)、「減収減益」の18.1%(1,005社)と続く。

「増収」(増収増益+増収横ばい+増収減益)は39.9%(2,205社)、「売上横這い」は33.1%(1,832社)、「減収」は26.9%(1,489社)。「増益」(増収増益+横這い増益+減収増益)は32.7%(1,810社)、「利益横這い」は34.9%(1,929社)、「減益」は32.3%(1,787社)だった。

業種別(業種中分類、回答母数10以上)でみると、「増収」トップは「宿泊業」の80.0%(20社中、16社)、「減収」は「電子部品・デバイス・電子回路製造業」の51.9%(52社中、27社)だった。「増益」は「ゴム製品製造業」の54.5%(22社中、12社)、「減益」は「非鉄金属製造業」の52.6%(19社中、10社)だった。

Q2.貴社のメインの商品・サービスの販売単価について伺います。今年(2024年)に入って、値上げをしましたか(択一回答)

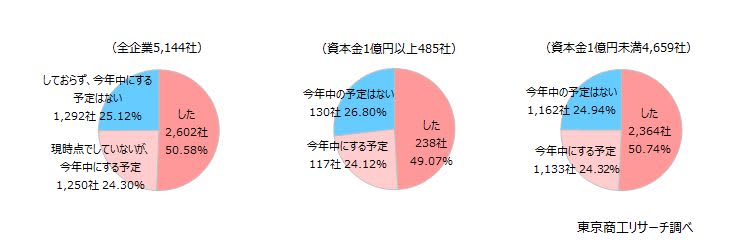

今年「値上げ」は74.8%

最多は「(値上げ)した」の50.5%(5,144社中、2,602社)だった。「今年中にする予定」は24.3%(1,250社)で、合計74.8%が値上げに踏み切る。

値上げに踏み切る企業を業種別(業種中分類、回答母数10以上)で分析すると、非鉄金属製造業など4業種で9割を超えた。

「今年中の予定はない」との回答は、電気業の83.3%(12社中、10社)がトップだった。ソーラー発電所や集合住宅向け配電業者などが目立った。以下、保険業や学校教育などが続く。

Q3.貴社の債務(負債)の状況は、次のうちどれですか?(択一回答)

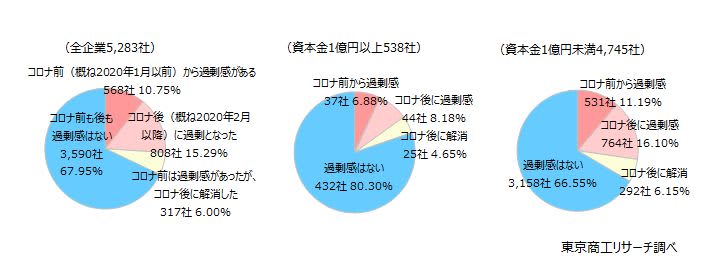

「過剰感あり」は26.0%

負債比率や有利子負債比率など定量数値に限定せず、債務の過剰感を聞いた。

「コロナ前から過剰感」は10.7%(5,283社中、568社)、「コロナ後に過剰感」は15.2%(808社)で、合計26.0%が「過剰債務」と回答した。

「過剰感あり」を業種別(業種中分類、回答母数10以上)で分析すると、「宿泊業」が75.0%(20社中、15社)で最も多かった。そのほか、「飲食店」の57.1%(35社中、20社)など。

Q4.Q3で「コロナ前から過剰感」、「コロナ後に過剰感」と回答された方に伺います。債務(負債)の状況が、貴社の事業再構築(新分野展開、業態転換、事業・業種転換、事業再編など)への取り組みに影響を与えていますか?(択一回答)

「過剰債務」、事業再構築の阻害要因に

Q3で「過剰債務」と回答した企業のうち1,298社から回答を得た。このうち、36.9%(479社)が過剰債務を理由に「取り組むことができない」、または「規模を縮小した」と回答した。

Q5.貴社の借入金の返済見通しについて伺います。コロナ禍直前(2020年1月頃)と現在で返済見通しに変化はありますか?(択一回答)

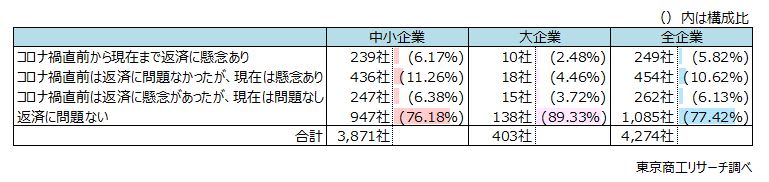

「懸念あり」は16.4%

借入のある企業4,274社から回答を得た。「コロナ禍直前は問題なかったが、現在は懸念がある」と「コロナ禍直前から懸念があり現在も懸念がある」を合計した「懸念あり」は、16.4%(703社)だった。

Q6.貴社は、中小企業活性化協議会(旧・再生支援協議会)や事業再生ADRなどの私的整理手続きを活用して、経常黒字化や債務超過解消などを目指した収益性の向上のための取り組みを検討する可能性はありますか?(択一回答)

「私的整理」検討の可能性、4.9%が「あり」

「ある」は4.9%(5,085社中、250社)。

「ある」と回答した企業を業種別(業種45分類、回答母数10以上)でみると、トップは旅行や葬儀、結婚式場などを含む「生活関連サービス業,娯楽業」の15.3%(52社中、8社)だった。

Q7.Q6で「ある」と回答された方に伺います。私的整理を検討する上で重視することは何ですか?(複数回答)

「事業への影響」が最多

Q6で「ある」を選択した企業のうち、210社から回答を得た。

最多は「現在の事業や取引に影響を与えないこと」の74.2%(156社)だった。

以下、「手続きに多額の費用を要しないこと」の55.7%(117社)、「手続きの開始から終了までが簡潔で長期間を要しないこと」の51.9%(109社)などと続く。

「法的整理の要件である経済的な窮境に陥る前に手続きを開始できること」は、40.9%(86社)だった。

規模別では、「現在の事業や取引に影響を与えないこと」は、大企業(資本金1億円以上)が66.6%(9社中、6社)であるのに対して、中小企業は74.6%(201社中、150社)に達し、10ポイント近く差が開いた。

「その他」では、「経営の安定化を従来より考えており、変化を恐れない」(不動産賃貸業、資本金1億円未満)などの声があった。

今年度(2024年度)の業績予想は、「増収」が39.9%に達したが、「増益」は32.7%にとどまった。自社の商品・サービスの値上げに踏み切る企業は74.8%に及び、収益確保にはコスト削減だけではカバーしきれないほど物価や人件費の上昇幅が大きいことを物語る。

企業物価も含めて緩やかなインフレ基調が続くが、「売上横這い」、または「減収」を見込む企業は合計60.0%と半数を超える。内需や既存取引先に売上の軸足を置いていたり、人的リソースや資金的な問題から新商品・サービスの展開が難しい企業は、売上増の機会を喪失している可能性もある。企業支援はバランスシートや収益力の改善だけにとどまらず、トップライン(売上高)への着目も大切だ。

また、「過剰債務」を訴える企業は26.0%にのぼった。このうち、債務が障害となって事業再構築への取り組みが難しかったり、規模縮小を余儀なくされている企業は36.9%に達する。将来に対する投資の遅れが企業価値の毀損を招き、稼ぐ力が急速にしぼむ恐れもある。

さらに、事業再構築の意向がない企業も25.7%と4分の1を超えた。すべての企業がゴーイングコンサーン(将来にわたる事業継続)を望むわけではない。だが、過剰債務に陥った企業が抜本策に着手しない意図を見極め、企業ごとに細やかなオーダーメイドの対応も求められる。