2024年10月から、火災保険料の大幅な値上げが予定されています。

値上げの主な要因は、近年の自然災害の増加です。

この記事では、火災保険がどれくらい上がるのかや、値上がり前にやるべきことについて解説します。

火災保険の値上がり幅

今回の火災保険の値上げは、保険料にかかわる2つの料率の改定によるものです。

- 火災保険料率

- 水災料率

それぞれ、どのように変わるのか見てみましょう。

火災保険料率の改定

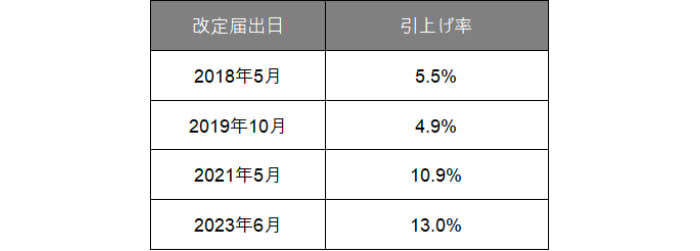

2023年6月に損害保険料率算出機構が、保険会社が参考にする火災保険の料率を平均13%引上げると発表しました。

これは近年の改定の中で、最も高い引上げ率です。

【近年の火災保険改定における改定率(平均引上げ率)】

出典:損害保険料率算出機構「火災保険・地震保険の概況」をもとに作成

料率を上げた要因は、主に3つです。

- 自然災害の増加

- 住宅の老朽化の進展

- 修理費の高騰

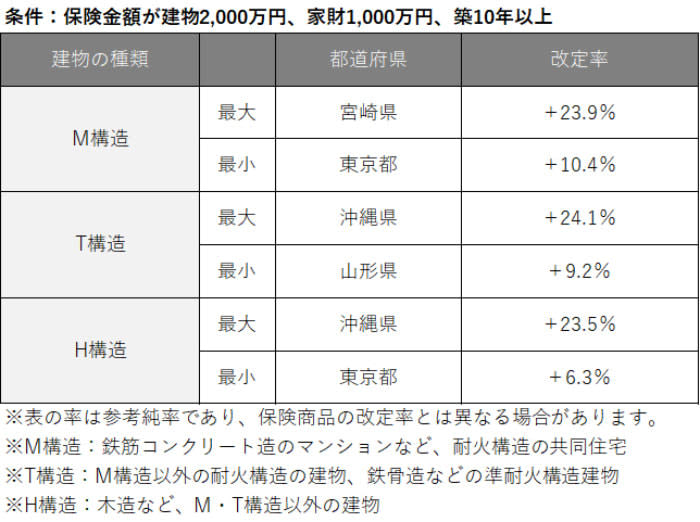

建物の構造や所在地によって、上がる料率は異なります。

【火災保険参考純率 改定率の例】

出典:損害保険料率算出機構「2023年6月届出火災保険参考純率改定 都道府県別等地別の改定率の例」をもとに作成

建物の構造や所在地によって、火災保険料率の改定幅は大きく異なりますが、いずれも大幅な引上げ率となっています。

水災料率が地域ごとに細分化

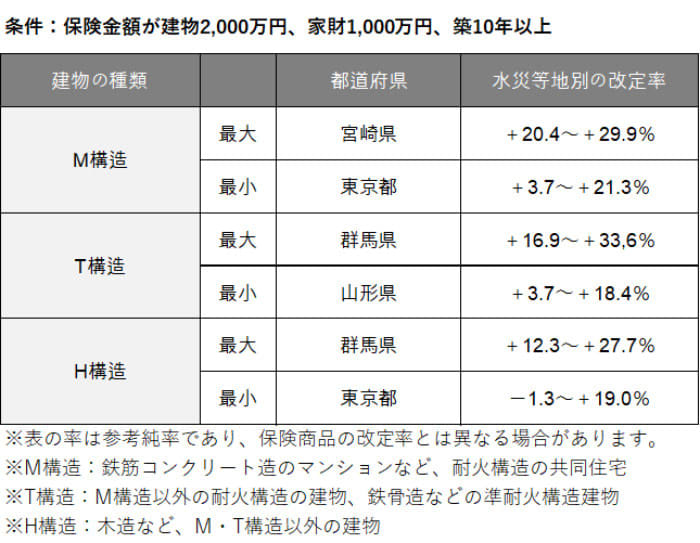

今回の改定では、火災保険の補償の一部である水災補償の料率も改定の対象です。

いままで水災料率は全国一律でしたが、地域別のリスクに応じた料率となります。

洪水や土砂崩れなどの水災による損害が増加しており、契約者間の公平性を保つため、細分化されることになりました。

【水災等地別の改定率】

出典:損害保険料率算出機構「火災保険参考純率改定のご案内」をもとに作成

区分は市町村単位で1等地〜5等地の5区分に分けられます。

自身が住んでいる地域がどの区分になるのかは、損害保険料率算出機構の「水災等地検索システム」で検索できます。

今回の火災保険料率と水災料率の改定により、地域差はあるものの、多くの地域では保険料が値上がりします。

値上がり前にすべきこと

実際に火災保険が値上がりするのは、多くの保険会社が2024年10月以降と発表しています。

すでに火災保険に加入している人は、値上がり前に中途解約し、5年の新規契約を検討しましょう。

こうすることにより、値上がり前の保険料で今後も5年間補償を受け続けられます。

例えば、現在の契約の満期が2025年4月15日の場合、次のステップで手続きします。

- 現在の契約を2024年9月15日で解約する

- 新たに2024年9月15日始期の5年間の火災保険に加入する

保険期間の途中で解約しても、未経過分の保険料は戻ってくるため、お金が無駄になることはありません。

解約日と新契約の始期日を同日にすれば、補償が途切れることはないので安心です。

新たに契約する際は、一括払いを選ぶことで保険料を抑えられます。

また、補償内容や保険金額を見直し、保険の比較サービスを利用して複数の保険会社を比べると、さらなる保険料の節約につながります。

同じ補償内容でも安い保険料で契約できる可能性があるため、固定費の見直しにもおすすめです。

「保険スクエアbang!」などの一括比較サービスを利用すれば、手間をかけずに複数社の保険を比較検討できます。

保険料値上げの前に、保険の一括比較サービスで保険料の節約を試してみてください。

>>保険スクエアbang! 火災保険で一括比較してみる 出典

- 損害保険料率算出機構「火災保険・地震保険の概況」

- 損害保険料率算出機構「2023年6月届出火災保険参考純率改定 都道府県別等地別の改定率の例」

- 損害保険料率算出機構「火災保険参考純率改定のご案内」