チーフマーケットストラテジスト・市川雅浩氏(三井住友DSアセットマネジメント株式会社)が解説します。

●ドル円は心理的節目の160円に接近、日米金利差の高止まりは当面続くとの見方などが背景に。

●市場は160円を介入警戒水準として意識、ただ介入で重要なのは特定水準ではなくボラティリティ。

●相場安定で160円台乗せなら介入の必要性は低下、トレンド転換は日米金融当局の動き待ち。

ドル円は心理的節目の160円に接近、日米金利差の高止まりは当面続くとの見方などが背景に

ドル円は6月24日、一時1ドル=159円92銭水準をつけ、心理的節目の160円に接近しました。背景には、前週末6月21日に発表された6月米購買担当者景気指数(PMI)が市場予想を上回り、米利下げ観測が後退したことがあると思われます。同日のニューヨーク外国為替市場ではPMI発表後にドル買い・円売りが優勢となり、週明けもこの流れが続いたと推測されます。

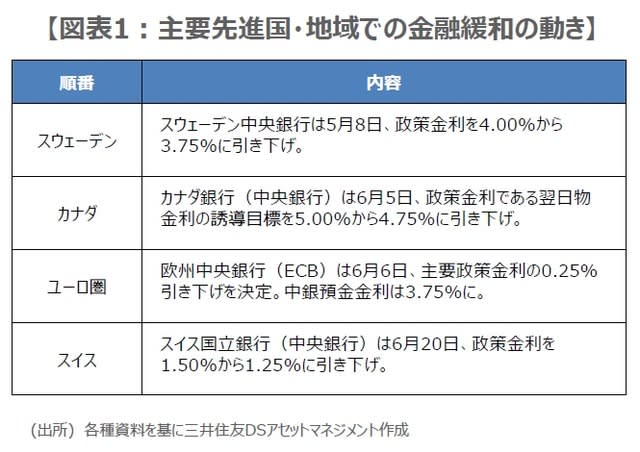

もとより、先般の日米金融政策会合で、米連邦準備制度理事会(FRB)の政策判断はデータ次第という基本姿勢と、日銀の極めて慎重な緩和修正の舵取りが、それぞれ確認されており、市場では日米金利差の高止まりは当面続くとの見方が強い状況です。また、主要先進国・地域で金融緩和の動きがみられるなか(図表1)、米政策金利の相対的な水準の高さが顕著となっており、これらがドル高・円安を進行させる一因になっていると考えます。

[図表1]主要先進国・地域での金融緩和の動き

市場は160円を介入警戒水準として意識、ただ介入で重要なのは特定水準ではなくボラティリティ

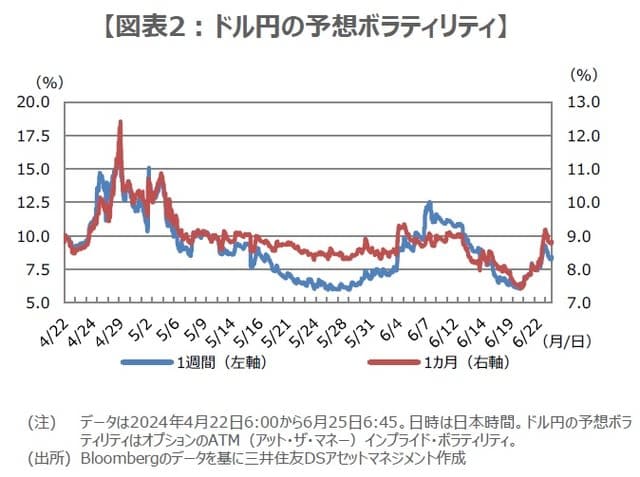

なお、ドル円は2ヵ月ほど前の4月29日、一時160円17銭水準をつけた後、急速にドル安・円高方向へ進む動きがみられましたが、財務省は5月31日に、4月26日から5月29日までの期間、9兆7,885億円の外国為替平衡操作を実施したことを明らかにしました。そのため、市場では160円が介入警戒水準として強く意識されており、ドル円は160円手前で膠着しやすい状態がしばらく続くことも予想されます。

ただ、為替介入実施の判断基準については、為替レートの変動率(ボラティリティ)がより重要であり、160円というような特定の為替レート水準では必ずしもないと考えます。参考までに、ドル円の予想ボラティリティをみると、ドル売り・円買い介入が実施されたとみられる4月29日には、期間1週間、1ヵ月とも大きく上昇しましたが、現時点では、そのような動きはみられません(図表2)。

[図表2]ドル円の予想ボラティリティ

相場安定で160円台乗せなら介入の必要性は低下、トレンド転換は日米金融当局の動き待ち

もちろん、予想ボラティリティが、為替介入を実施するにあたっての唯一の判断基準とは限りませんが、この先、再び介入が実施される可能性を考える上では、ドル円が160円を超えるか否かではなく、1つの目安として、期間1週間や1ヵ月の予想ボラティリティが2ケタの大幅上昇となるか否かに注意が必要と思われます。これは、為替介入の目的が、過度なボラティリティの上昇を抑え、相場の安定を図ることにあるからです。

この点を踏まえると、ドル円が緩やかなドル高・円安進行のもとで160円台に乗せた場合、為替介入の必要性は低いと考えられます。ただ、ボラティリティが上昇すれば、前回同様、米国債の売却を含む大規模な為替介入が想定されますが、介入には相場のトレンドを反転させる目的も効果もありません。ドル安・円高方向へのトレンド転換には、やはり日米金融当局の具体的な動きが、まずは待たれます。

(2024年6月25日)

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『「1ドル=160円」突破寸前で高まる警戒感 「三度目の介入」の条件を探る【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】)。

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト