「定年も近いのに、今から投資してもいいのでしょうか?」

ファイナンシャル・プランナーの鬼塚祐一さんの元には、50代からこんな相談が多数寄せられます。老後を堅実に生きるために、「50歳からは投資よりも貯蓄」という考えにとらわれ、なかなか踏み出せないようです。

そんな悩みに鬼塚さんは「まったく遅くはない」と答えます。実際に50代から投資を始め、成功した多数の例を見てきました。50代からのおすすめの投資手法を4回に分けて解説してもらいます。今回は、定年退職後、大きな差がつく取り崩し戦略についてです。(全4回の4回目)

●第3回:大暴落からスピード回復する賢明な選択肢。「2大投資対象」でリスクコントール

※本稿は『50歳ですが、いまさらNISA始めてもいいですか?』から一部抜粋・再編集したものです。

「投資に使える残り時間が少ない」問題への答え

長期投資が有効と言われても、すでに50代半ばになっている人にとっては、あまり心惹かれないかもしれません。

「じぶんは定年退職までもう数年しかないし、10年以上も運用できないから、投資なんてしても意味ないのでは……」

このように腰が引けてしまう方もいるのではないでしょうか?

「投資に使える残り時間が少ない」という問題が、50代以上を投資から遠ざけている原因となってしまっているのです。

でも、ご安心ください。

そんな方でもできる投資法がちゃんとあります。

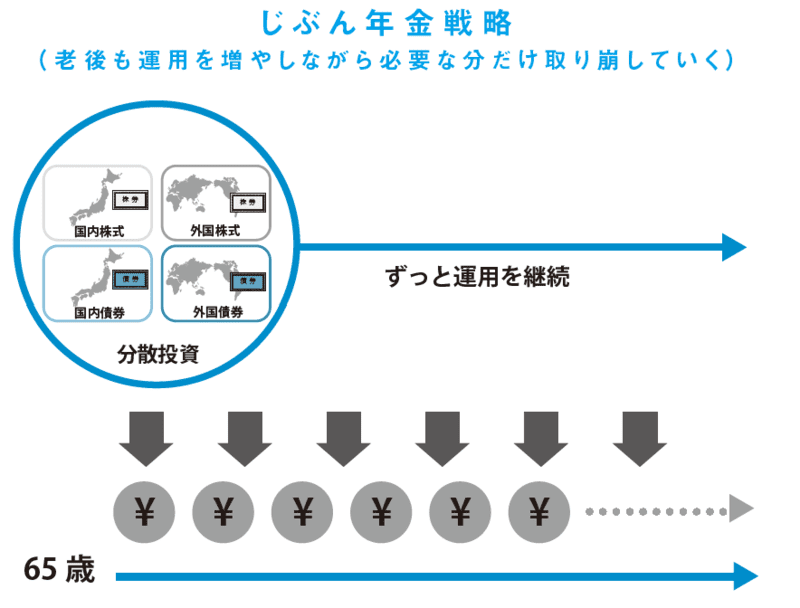

それは「じぶん年金戦略」です。

じぶん年金戦略とは、老後も運用を続けて資産を増やしていきながら、必要な分だけお金を取り崩していく方法のこと。

例えば、65歳で定年退職の予定だとしましょう。

55歳で投資を始めて65歳までにお金を増やしていき、定年退職後の年金生活になっても、そのお金を運用していけばいいのです。

そして、その中から必要になったお金を「取り崩していく」のです。定年退職後も引き続き運用しながら、必要な分だけを取り崩す。まるでじぶんで新たな年金を作り出すような戦略なので、「じぶん年金戦略」と呼ばれています。

じぶん年金戦略で1200万円の差が出る!

このじぶん年金戦略は、実際に効果があるのでしょうか。

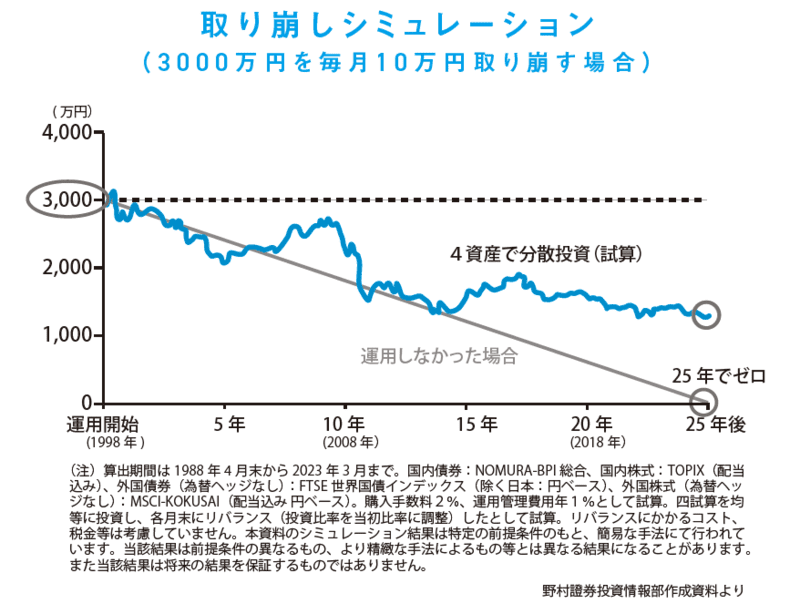

1998年から2023年までの25年間のデータで、この期間に資金を取り崩した場合にどうなったのかというシミュレーションをしてみましょう。

3000万円の資金を毎月10万円ずつ、ただ取り崩した場合、25 年後には底をついてしまいます。65歳から取り崩していくと、90歳で底をつく計算です。

ところが、この3000万円を日本株式・日本債券・外国株式・外国債券の4資産に均等分散投資をし続けて、同じように取り崩しながら生活した場合、同じ25年後であっても1200万円程度の資産が残っているという結果になりました。

90歳になったときに貯金額がゼロになってしまうのと、1200万円も残っているのとでは、どちらが良いですか?

当然、1200万円残っていたほうが良いですよね。この差は、ものすごく大きいと思います。それまでの生活のレベルも変わってくるでしょう。

まず、精神的にかなり安定した状態で老後を送ることができるはずです。

このように、じぶん年金戦略を採ることで、資産寿命をグンと延ばすことができるようになるのです。

もちろん、この例では毎月10万円ずつ取り崩した場合ですから、さらに取り崩す金額を減らせば、資産寿命はもっと延びることになります。

50歳から65歳までの期間にコツコツと積立投資をして、それ以降は年に1回のリバランス以外はNISA口座にほったらかしておくだけで、資産が勝手に増えてくれるのです。

いかがでしょうか?

50歳以上であっても、じぶん年金戦略を採用すれば、まだまだ投資をしてみる価値は十分にあるということが、わかっていただけましたか?

●第1回は「50代は投資してはいけない」女性を失望させた有名投資系ユーチューバーの真意

50歳ですが、いまさらNISA始めてもいいですか?

鬼塚 祐一 著

出版社 フォレスト出版

定価 1,870円(税込)

鬼塚 祐一/ファイナンシャルプランナー

鬼塚FP事務所代表取締役。一級ファイナンシャル・プランニング技能士。大学卒業後、郵政事業庁での営業職を経て、女性向けのマネー講座を主催するFP事務所に転職。YouTubeチャンネル「小学生にも分かる投資の授業」は登録者数11万人超。著書に『50歳ですが、いまさらNISA始めてもいいですか?』(フォレスト出版)。