岸田首相は、2024年6月7日の「新しい資本主義実現会議」において、年末までにiDeCoの改革案を出すと表明しました。

老後の資産形成や節税につながるiDeCoですが、2024年12月には制度の一部が拡充されます。

それに加えて、来年以降どのような改革が検討されているのでしょうか。

この記事では、iDeCoの2024年12月からの変更点と、その後の改革案について解説します。

現行制度についても解説するので、iDeCoについておさらいしたい人も、ぜひ参考にしてください。

2025年以降のiDeCoはどうなりますか?

2025年以降に向けて、政府が新たに検討するiDeCoの改革案は、以下の通りです。

- 加入年齢の引き上げ

- 掛金を拠出できる年齢の引き上げ

- 掛金上限の引き上げ

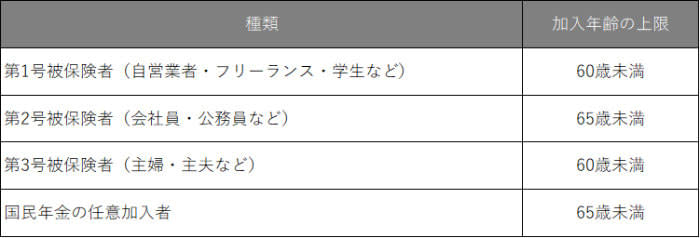

現行のiDeCoは、国民年金の加入種類によって加入年齢が異なります。

出典:国民年金基金連合会「2022年の制度改正の概要」をもとに作成

また、掛金を拠出できる年齢の上限は65歳です。

改革案によれば、加入できる年齢、掛金を拠出できる年齢の上限を引き上げられないか、検討が行われます。

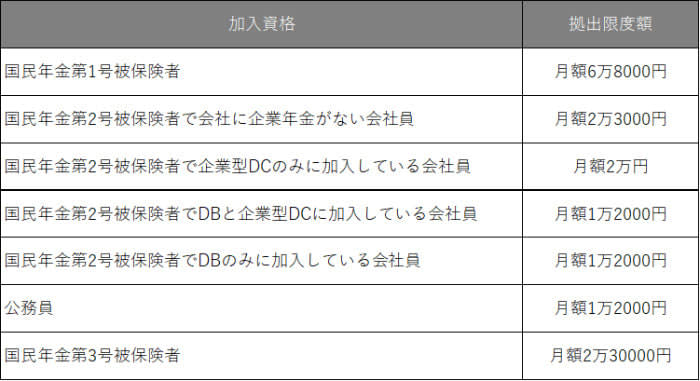

また、掛金の上限額を引き上げる案も打ち出されています。

現行制度では、掛金の上限額は以下の通りです。

出典:国民年金基金連合会「iDeCo(イデコ)の加入資格・掛金・受取方法等」をもとに作成(以下同)

それぞれの改革案は、2024年の年末までに結論を出す予定です。

なお、新たな改革案の検討に先がけて、2024年12月に、拠出限度額の一部引き上げが決まっています。

2024年12月にiDeCoの上限額はいくらになりますか?

2024年12月からは、拠出限度額の一部が引き上げられます。

2024年11月までの限度額と、12月以降の限度額は以下の通りです。

上限額がそれぞれ月8,000円の増額となります。

iDeCoの内容をおさらい

iDeCoに加入するメリットとデメリットについて、おさらいしておきましょう。

iDeCoのメリット

iDeCoのメリットは、以下の2点です。

- 掛金が所得から控除される

- 運用益が非課税となる

iDeCoにおけるメリットの1つが、掛金の全額を所得控除できる点です。

そのため、節税対策に活用できます。

また、運用で得られた利益は、非課税で受け取れる点もメリットです。

iDeCoのデメリット

iDeCoのデメリットは、以下の4点です。

- 原則60歳まで引き出せない

- NISAより事務委託や管理手数料が割高

まず、iDeCoで運用している資産は、原則として60歳以降にならないと引き出せません。

そのため、老後の資産以外の目的では活用できないので、注意が必要です。

また事務委託や管理手数料が、NISAに比べると高い点がデメリットです。

口座開設や管理にかかる手数料をはじめ、加入時に手数料を支払う必要があります。

NISAに比べて管理コストが高くなる分、運用効率が悪くなる可能性がある点には注意しましょう。

とはいえ、iDeCoはNISAと並ぶ資産運用の柱といえる制度です。

今後、掛金や加入年齢の引き上げだけでなく、デメリットとなるポイントが改良されるのか、注目が集まります。

あわせて読みたい

NISAとiDeCoはどっちから始める?後悔しないためのポイント

出典

- 国民年金基金連合会「2022年の制度改正の概要」

- 国民年金基金連合会「iDeCo(イデコ)の加入資格・掛金・受取方法等」