自動車保険は補償内容によって保険料が変わります。ライフスタイルの変化によって必要な補償も変わるため、見直しをして適切な保険へ乗り換えることが重要です。

しかし、「どのようなタイミングで見直せばよいのかわからない」「なんとなく継続加入している」という人もいるでしょう。

この記事では、自動車保険の見直しタイミングについて解説します。

この記事でわかること

- 自動車保険の見直しタイミング

- 自動車保険の見直し方

- 乗り換え先としておすすめの自動車保険

自動車保険の見直しタイミングはいつ?

自動車保険は、以下6つのタイミングで見直す場合が多いでしょう。

- 自動車保険の満期の案内がきたとき

- 車の使用目的や使用頻度が変わったとき

- 運転者の範囲が変わったとき

- 免許証の色が変わったとき

- 車を買い替えたとき

- 年齢条件が変わったとき

自動車保険の満期の案内がきたとき

タイミングとして一番に考えられるのが、満期の案内が届いたときです。

自動車保険は通常1年契約になっており、満期を迎える2ヵ月ほど前に通知の案内が届きます。案内には現在の補償内容・保険料・更新後の保険料等が記載されているため、このタイミングで補償内容がいまの自分に適切か見直すとよいでしょう。

ライフスタイルなどの変化によって契約時には必要だった補償が不要になったり、更新後の保険料が高額になったりする場合があります。

案内をしっかりチェックし、コスパが悪いと感じたら補償内容の見直しや保険商品の乗り換えを検討するのがおすすめです。

車の使用目的や使用頻度が変わったとき

自動車保険の保険料は、自動車の使用目的や年間走行距離によっても異なります。

通学環境や勤務環境が変わった場合は、見直しがおすすめです。

- 通勤・通学手段が車から電車やバスに変わった

- 転職して勤務先まで車移動するようになった

- 在宅勤務になって車の使用頻度が減った

- 在宅勤務をやめて車で通勤するようになった

年間走行距離が減れば、保険料を抑えられる可能性があります。反対に年間走行距離が増えれば保険料が高くなるため、他社に乗り換えた方が安くなることもあるでしょう。

また買い物などの日常で使うのか、仕事などの業務目的で使うのかといった使用目的によっても保険料は変わります。

ライフスタイルに変化があれば、自動車保険も見直してみましょう。

運転者の範囲が変わったとき

自動車保険は、運転者の範囲によっても保険料が変わります。補償対象者が限定されるほど保険料が下がります。契約者本人だけなら保険料が一番安く、配偶者や家族、誰でも、という順で保険料は高くなります。

例えば、子どもが結婚して補償対象から外れる場合、自動車保険にもその内容を反映させると保険料が安くなります。

「保険対象の車を運転するのは誰か」をきちんと把握して、必要最小限の補償範囲に調整するようにしておきましょう。

免許証の色が変わったとき

免許証の色によっても保険料は変わります。免許証は取得時から3年はグリーン免許です。初回の更新でブルー免許に切り替わります。過去5年の無事故・無違反といった条件をクリアすると、ゴールド免許に切り替わる仕組みです。

ゴールド免許になると割引が受けられることがあるため、保険料が安くなるチャンスです。ゴールド免許になったときは、契約中の保険会社にゴールド免許割引があるか確認しましょう。

また軽微な違反をした場合など、ゴールド免許からブルー免許に変わることもあります。その場合はゴールド免許による割引が適用外となるため、ブルー免許になってしまった場合も保険商品の見直しを行いましょう。

車を買い替えたとき

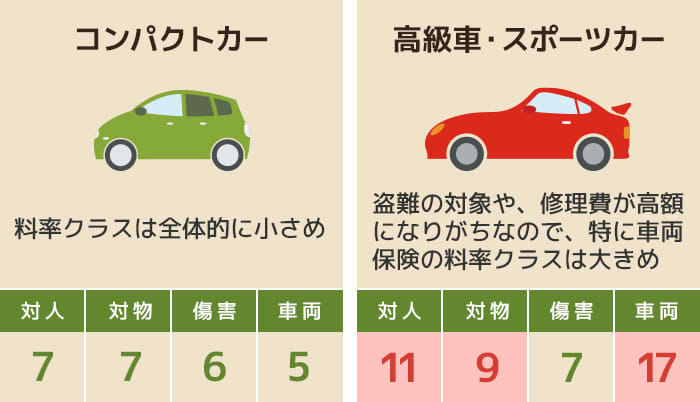

車の形式ごとに「型式別料率クラス」が定められており、保険金支払いの実績が少ない形式ほど保険料が割安になる傾向があります。

型式別料率クラスでは、「対人賠償」「対物賠償」「傷害」「車両保険」の4つの項目があり、自家用車であれば17段階に分かれています。

引用:ソニー損保「形式別料率クラスとは」をもとに作成

例えば、コンパクトカーの方が料率クラスの数字が小さくなって保険料が安くなり、高級車の方が料率クラスの数字が大きくなって保険料が高くなる傾向があります。

契約対象となる車が変わったら、補償内容を含めて保険を見直すとよいでしょう。

年齢条件が変わったとき

自動車保険は、運転対象者の年齢が上がるほど年齢条件の割引率が大きくなる傾向にあります。年齢条件による保証は概ね以下のように分かれています。

- 全年齢補償

- 21歳以上補償

- 26歳以上補償

- 30歳以上補償

- 35歳以上補償

例えば34歳から35歳になった場合、年齢条件を「35歳以上補償」に切り替えれば、割引率が大きくなって保険料が安くなります。

もし、子どもを補償の対象にしているなら、契約者本人の誕生日だけでなく、子どもの誕生日のタイミングでも見直すとよいでしょう。

自動車保険【安く抑えたい】方は要チェック!

自動車保険の見直し方

自動車保険には、「代理店型」と「ダイレクト型」の2タイプがあります。代理店型は自動車販売店や保険ショップなどの代理店で加入できる保険で、ダイレクト型はインターネットや電話から保険会社と直接契約する保険です。

いずれにしても、自動車保険を見直すには事前準備が必要です。以下ではどのような準備が必要なのかと、代理店型とダイレクト型それぞれの見直し方法について解説します。

自動車保険を見直す前の準備

まずは見直しをする前に、契約中の自動車保険の「補償内容」と「契約条件」を確認しましょう。現状を把握できていないと、そもそも見直すべきかの判断ができないためです。

確認する項目は主に、以下の7つです。

- 補償内容

- 保険金額

- 保険料

- 運転する人の範囲

- 年齢条件

- 年間走行距離

- 使用目的

補償内容や保険金額は十分か、保険料は高くないか、いまの状況だと契約条件はどうなるのか、といった観点でチェックしてみてください。

代理店型で見直す場合

代理店型の自動車保険では、代理店の専任のスタッフに連絡して見直しをします。補償内容の変更から保険料の見積もりまで、専任のスタッフと相談しながら見直すことができます。

自動車保険の補償内容を自分で調整するのが難しいと感じる人にとって、相談に乗ってもらえる環境で補償内容を決められるのはメリットになるでしょう。

一方で、代理店型の保険料はダイレクト型と比較して割高であることがデメリットです。できるだけ保険料を安くしたいのであれば、新しい保険はダイレクト型にした方がよいでしょう。

ダイレクト型で見直す場合

ダイレクト型の自動車保険の場合、補償内容の確認や変更手続きはインターネットか電話で行います。

代理店型のように専任のスタッフと予定を合わせる必要はなく、インターネットからであれば24時間見積もり依頼を出すことが可能です。

人件費や代理店手数料が軽減できるため、その中間コストの削減分が反映されます。保険料が比較的安いのがメリットですが、補償プランは自身で見極める必要があります。

契約の締結や保険会社との事故後のやりとりも基本的に契約者が行います。担当者と対面で相談しながら契約したい場合には、新しい保険は代理店型にするのがおすすめです。

自動車保険の見直しポイント

自動車保険を見直す際は、以下5つのポイントを押さえておくとよいでしょう。

- 車両保険は必要か

- 運転者の範囲はどこまで限定するか

- 運転者の最低年齢は何歳か

- 年間の走行距離は何kmくらいか

- 特約の補償が適切か

車両保険は必要か

車両保険とは事故や盗難、災害などによって車体に損害を被った際に、修理費等を補償する保険です。車両保険に入るかどうかによって保険料が大きく変わるため、必要かどうかの判断は重要になります。

車両保険の保険金額は、契約時の時価相当額(その車が市場でいくらで販売されているか)によって決まるため、年数が経過して時価相当額が減れば、損害時に支払われる保険金額も減ります。

新車や高級車であれば加入するのがおすすめですが、中古車であったり、そもそも貯蓄があって車両保険の保険金程度であれば賄えたりするのであれば不要かもしれません。

中古車に乗り換えた場合などは、車両保険を見直すのがおすすめです。

運転者の範囲はどこまで限定するか

自動車事故の際に補償される運転者の範囲によって、保険料が変わります。

運転者の範囲と保険料を整理すると下表の通りです。

運転者を限定せず、誰が運転しても保険が適用されるようにすると、保険料は高くなります。

運転する人が限られる場合は補償範囲を限定すると保険料の節約になりますが、補償範囲外の子どもや知人が運転して万が一のことがあっては大変なので、適切な補償範囲を設定するようにしましょう。

年に数回、家族や知人が運転するような場合は、1日単位で加入できる自動車保険を利用すると、保険料を安く抑えられます。

運転者の最低年齢は何歳か

自動車保険は、運転者の年齢を限定することで保険料を抑えられます。年齢条件の範囲外の人が運転中に事故を起こすと補償が受けられないため、年齢条件は適切に設定する必要があります。

例えば「21歳以上補償」に入っていて、20歳の人が事故を起こしてしまった場合、保険金は支払われません。

子どもが運転するのであれば、一番年下の人の年齢に合わせて補償範囲を選びましょう。

年間の走行距離は何kmくらいか

自動車保険では、年間走行距離が長いほど保険料が高くなる場合が一般的です。

年間走行距離は、「毎日車で通勤するようになった」「車で親を病院に送迎する機会が増えた」などのライフスタイルの変化によって変わってきます。

契約時に申告した走行距離と実際の距離に大きく乖離がある場合は、保険料がもったいないだけでなく、虚偽の申告をしたとみなされることもあるので注意しましょう。

走行距離に合わせた保険料を支払うためにも、必ず確認しましょう。

特約の補償が適切か

自動車保険には「対人賠償保険」や「人身傷害保険」のような基本的な補償のほか、個人賠償責任特約や弁護士費用特約など、さまざまな種類の特約を付けることが可能です。

自分のライフスタイルや貯蓄額などを考慮し、必要な特約が備わっているか確認するとよいでしょう。

また、特約の補償内容は、火災保険などほかの保険の補償と重複している可能性もあります。重複していても二重で保険金が支払われることはなく、保険料が高くなるだけです。

余計な保険料を支払わないためにも、見直しのタイミングで自動車保険にいらない補償が付いていないか確認しましょう。

自動車保険の一括見積もりで全員にプレゼント!

見直し時に検討したいおすすめの自動車保険3選

おすすめの自動車保険は、以下の3つです。自動車保険の見直し時に、ぜひ参考にしてください。

- ソニー損保

- SBI損保

- セゾン自動車火災保険

ソニー損保

ソニー損保は「走る分だけ」というキャッチフレーズで有名な自動車保険で、リーズナブルな保険料が特徴です。また、「GOOD DRIVEアプリ」により計測された事故リスク度合いに応じて保険料がキャッシュバックされる仕組みを導入しています。

補償も充実しており、事故現場へのかけつけはセコムが対応してくれたり、示談交渉は専任担当者が対応してくれたりします。

おすすめのポイント

- 保険料を走行距離に合わせて調整できる

- 電話と現場の両方で事故トラブルに対応してもらえる

- 安全運転でキャッシュバックが受けられる

SBI損保

SBI損保の自動車保険は、年間走行距離だけでなく、地域や運転者の条件に応じて合理的な保険料が設定されています。

また、ロードサービスや事故対応などの補償も充実しています。全国約1万400ヵ所のロードサービス拠点を保有するため、いち早くかけつけてもらいやすいでしょう。

おすすめのポイント

- 保険料が安い

- サービス内容が充実している

- 契約年数が3年を超えるとロードサービス内容がアップグレードする

セゾン自動車火災保険

セゾン自動車火災保険で提供する「おとなの自動車保険」では、1歳刻みの保険料体系が特徴で、事故割合が少ない40代以上の人が比較的割安になる傾向があります。

ALSOK隊員がかけつけてくれたり、LINEから問い合わせができたりなど、使い勝手にもメリットがある自動車保険です。

おすすめのポイント

- 1歳刻みの保険料体系

- ALSOK隊員のかけつけ

- LINEからの問い合わせも可能

なお、以下の記事では、ほかにもおすすめの自動車保険を多数紹介しています。自動車保険をじっくり比較検討したい人は参考にしてください。

あわせて読みたい

【徹底比較】おすすめの自動車保険ランキング!基礎知識や選び方を解説

まとめ

自動車保険の見直しは、以下6つのタイミングで行いましょう。

- 自動車保険の満期の案内がきたとき

- 車の使用目的や使用頻度が変わったとき

- 運転者の範囲が変わったとき

- 免許証の色が変わったとき

- 車を買い替えたとき

- 年齢条件が変わったとき

ライフスタイルの変化があった場合、必要な補償内容が変わったり、契約時に付けていた補償が不要になったりします。

いまのライフスタイルに合わせて補償内容を見直すことで、保険料が安くなる可能性があるので、タイミングはきちんと把握しておきましょう。

自動車保険を見直す際は、一括見積もりサイトを利用するのがおすすめです。「保険スクエアbang! 自動車保険」では一度の入力で複数の保険会社に見積もり依頼をすることが可能です。

一度の条件入力で複数の保険会社の見積もり結果をWeb上で比較でき、一番安い保険料の保険商品がわかるので、ぜひ一度試してみてください。