元銀行員がわかりやすく解説

6月のボーナス支給と定額減税により、普段よりも収入が多い方もいるのではないでしょうか。

昨今の急激な物価上昇や円安の影響から、余剰資金で資産運用にチャレンジしたい人が増えています。

本記事では、新NISAで「後悔しない」ファンド選びのポイントを紹介していきます。

新NISAは資産運用の利益を非課税にすることができる、資産形成のための心強い味方です。

しかし、投資信託の内容をしっかりと理解したうえで購入している人は意外と少ないかもしれません。

「とりあえず」で購入して後悔しないためにも、新NISAでの「インデックス投資信託」について考えてみましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

新NISA「つみたて投資」の投資対象

新NISAの「つみたて投資枠」を活用して積立投資を行うためには、金融庁が厳選した投資信託(ファンド)の中から選ぶ必要があります。

つみたて投資枠の対象となる投資信託の要件と、そのファンドの種類および本数は以下の通りです。

新NISA「つみたて投資枠」の対象商品の概要

新NISAの「つみたて投資枠」は、国民が安定した資産形成を目指すために設けられた制度で、「長期投資に適した商品を積立投資を通じて、長期で保有することの有効性」を認識してもらうことを目的としています。

対象となる商品は、特定の要件を満たす必要があり、さらに金融庁へ届出された限定された投資信託のみとなります。

- 販売手数料はゼロ(ノーロード)

- 信託報酬は一定水準以下に限定

- 受益者ごとに過去1年間に負担した信託報酬等の概算値が通知されること

- 信託契約期間が無期限または20年以上であること

- 分配頻度が毎月でないこと

- ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

新NISA「つみたて投資枠」の投資対象ファンドは全部で何本?

- 指定インデックス投資信託:236本

- 指定インデックス投資信託以外の投資信託(アクティブ運用投資信託等):49本

- 上場株式投資信託(ETF):8本

※2024年6月7日時点

投資対象ファンドの8割以上が「指定インデックス投資信託」となっていることが見受けられます。

「インデックスファンド」「アクティブファンド」「ETF」の違い

さきほど確認したように、新NISAの「つみたて投資枠」では、「指定インデックス投資信託」、「アクティブ運用投資信託等(指定インデックス投資信託以外)」、「ETF(上場株式投資信託)」という3種類の投資商品があります。

ここからは、これらの違いについて見ていきましょう。

インデックスファンドとは

インデックスファンドとは、市場指標(インデックス)に連動する成績を目指す投資信託です。

投資信託が連動を目指す指標をベンチマークと呼び、このベンチマークをどの指標にするかによって商品に違いが出てきます。

「つみたて投資枠」の投資対象商品の約8割を占める「指定インデックス投資信託」は、数あるインデックスの中でも特定の指標に絞って商品が選出されています。

たとえば日本株式に連動する投資信託の場合、TOPIXや日経平均株価などがベンチマークとして使用されます。

日経平均株価をベンチマークとする場合、代表的な225銘柄に投資することで、日経平均株価に連動した投資成果を期待できます。

<主要な指標>

- 日本株式:TOPIXや日経平均

- 米国株式:S&P500

- 世界株式:MSCI ACWI など

アクティブファンドとは

「アクティブ運用投資信託」とは、ベンチマークを上回る投資成績を目指す商品です。

アクティブファンドは、ファンドの運用者が投資対象を選択し、投資する資金の配分も決めています。

このため、インデックス投資信託よりも積極的な運用が行われるのが特徴です。

インデックスファンドではカバーできない、独自の切り口で選定した銘柄に対する投資ができることも大きな魅力のひとつです。

積極的な運用でベンチマークを上回ろうとするため、期待されるリターンは高くなりますが、その分リスクも高くなります。

ある程度大きなリスクを取ってでも収益を最大化したい投資家に向いているといえます。

ETFとは

ETF(上場投資信託)の最大の特徴は「上場」していることです。

つまり、証券取引所で取引されているため、株式と同じように市場価格で売買することができます。

ETFも投資信託と同じようにインデックス型とアクティブ型がありますが、「つみたて投資枠」で投資ができるのはインデックス型のETFのみとなります。

新NISAで「後悔しないために」注意したい投資信託のポイント

では、新NISA「つみたて投資枠」で投資信託を選ぶ際には、どのように進めればよいのでしょうか。

投資信託は途中で解約して他の銘柄に乗り換えることも可能ですが、積立投資の特性上、基本的には長期保有を前提に購入することが資産形成においては重要になります。

ここからは、新NISAで投資信託を購入する際に「後悔しない」ために押さえておくべき3つの重要なポイントをご紹介します。

【ポイント①】「信託報酬」が低いファンド

投資信託では、通常、「購入時・運用中・売却時」に手数料が発生します。

つみたて投資枠の対象商品は、購入時の手数料がかからない「ノーロード」です。

そのため、運用中と売却時のコストに注意を払う必要があります。

特に見ておきたいのが運用中のコストである「信託報酬」です。

これは運用期間中、毎日運用資産から差し引かれるもので、基準価額の計算にも反映されます。

たとえば、運用中の資産が10万円で、信託報酬が0.5%の場合、1日あたり約1.4円が運用資産から差し引かれます。

長期間の投資では、信託報酬が高いと運用利回りが低下し、資産が増えにくくなります。

そのため、同じような商品性のファンドがある場合は、信託報酬がより低いものを選ぶのがよいでしょう。

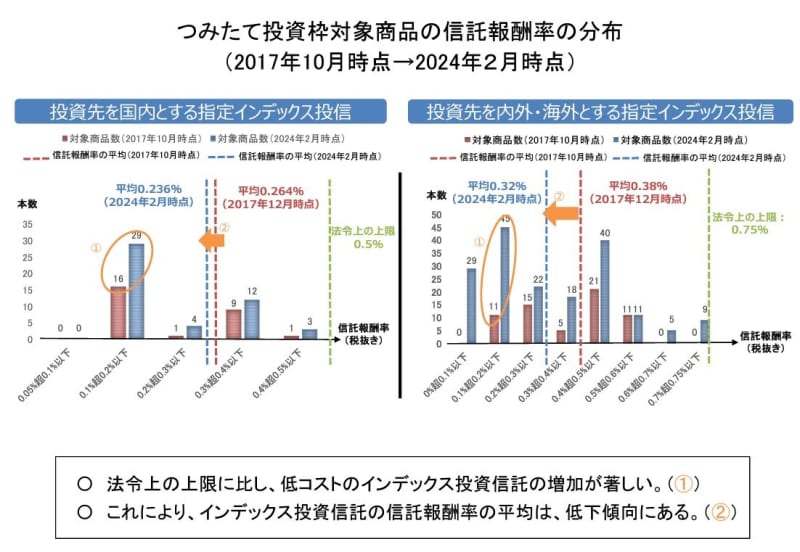

ここで実際に信託報酬がどれくらいのファンドが多いのか見てみましょう。

国内を投資先とする指定インデックス投信の信託報酬率の平均は0.236%であり、特に0.1%超~0.2%以下のファンドがもっとも多くなっています。

国内外を投資先とする指定インデックス投信の信託報酬率の平均は0.32%です。

このカテゴリでも、0.1%超~0.2%以下のファンドが最多でした。

【ポイント②】これまでのファンドの運用成績

投資信託を選ぶときは、過去の運用成績を確認することも大切です。

過去の運用でどれくらいのリターンが出ているのかという部分は、他のファンドとの比較をする1つのポイントになります。

また、途中でどの程度値動きしたかというリスクについても確認するとよいでしょう。

とくに過去最大で「どの程度下落したか」は投資を決めるうえで非常に重要な判断材料になります。

最終的なリターンが同じでも、過去の下落幅が大きく自分のリスク許容度を超えているようなら、今後も同じような値動きが起きたときに投資をやめてしまう可能性があります。

積立投資は長くやってこそのものなので、一時的な値動きに振り回されないような商品を選びましょう。

【ポイント③】投資先の地域

ファンドの投資先についての確認は重要なポイントです。

「つみたて投資枠」では主に株式に投資をすることになるので、その株式が属する地域に注目してみましょう。

一国に投資対象を集中させたファンドは、シンプルで理解しやすい反面、その国のリスクを全面的に引き受けることになります。

投資の世界では、日本株が好調な年もあれば、米国株が好調な年もあり、常に安定した成長を見込むことはできません。

安定的な運用を求める場合は、投資対象国が複数に分散されたファンドを選ぶとよいでしょう。

また、新NISAでは購入できる投資信託の本数に制限はないため、米国株と日本株のファンドの両方といったように、複数の商品を選んでみてもよいですね。

新NISAでいくら増えるか「シミュレーション」してみた

積立投資をしたら将来的にいくらの利益が出るのかについて、2つのパターンでシミュレーションをしていきます。

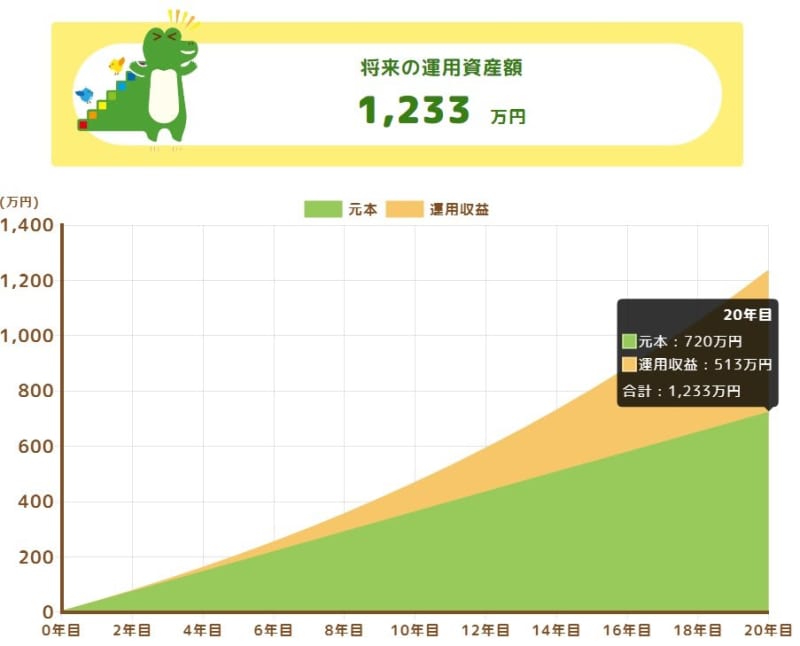

「毎月3万円×利回り5%×20年」

利回り5%の商品を、毎月3万円で20年間積立投資をした場合について見ていきましょう。

- 1233万円(元本:720万円、利益:513万円)

シミュレーションをしてみると元本720万円に対して513万円の利益となりました。

画像を確認すると、投資開始直後よりも後半の方が利益の伸び方が大きいことがわかりますね。

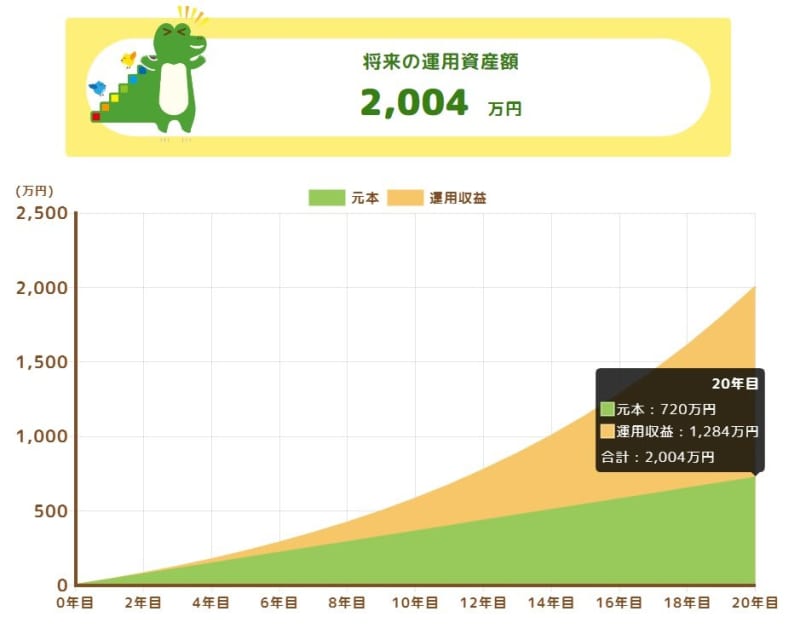

「毎月3万円×利回り9%×20年」

次に利回り9%の商品を、毎月3万円で20年間積立投資をした場合について見ていきましょう。

- 2004万円(元本:720万円、利益:1284万円)

シミュレーションをしてみると元本720万円に対して1284万円の利益となりました。

最終的な資産は投資額の2倍以上になっており、長期投資の効果が出ていることが分かりますね。

とはいえ、本シミュレーションは利回りが安定して運用できていることを想定したものであり、実際の資産運用ではスタート時点で利回りが確定するものではありません。

元本割れリスクや、損失が出る年もあることを理解しておきましょう。

では、投資初心者の方でも新NISAを活用した資産運用で「負けにくくなる」方法はあるのでしょうか。

新NISAでの資産運用で負けにくくなる秘訣3選

ここからは、新NISAの資産運用で負けにくくなるための秘訣について3つのポイントを見ていきます。

新NISAで負けにくくなる秘訣①長期投資

新NISAで投資をすると、元本に対する利益が全額非課税となります。

そのため、少ない元本から大きなリターンをとることがもっとも効率のよい使い方です。

さきほどのシミュレーションで確認しましたが、投資期間が長くなるほど資産の伸びは加速していきます。

投資信託を長期保有することで、元本から得られる利益を最大化できる可能性が高くなります。

また、株式市場は短期的には価格を上下させながら、長期的に上昇してきた歴史があります。

数年間マイナスが続いているからといってそこで投資をやめてしまうと、その後の価格上昇を取ることができず、結果として損をしたまま終わってしまう可能性が高いです。

そういったことを防ぐためにも長期投資は有効な手段となります。

次章では近年話題の「積立投資」の強みを解説していきます。

新NISAで負けにくくなる秘訣②積立投資

新NISAで負けにくくなるポイント2つ目は積立投資による購入時期の分散です。

短期的に価格が上下しても、長期的な成長が期待できるのであれば淡々と積み立てることで、その後のリターンを大きく取ることができます。

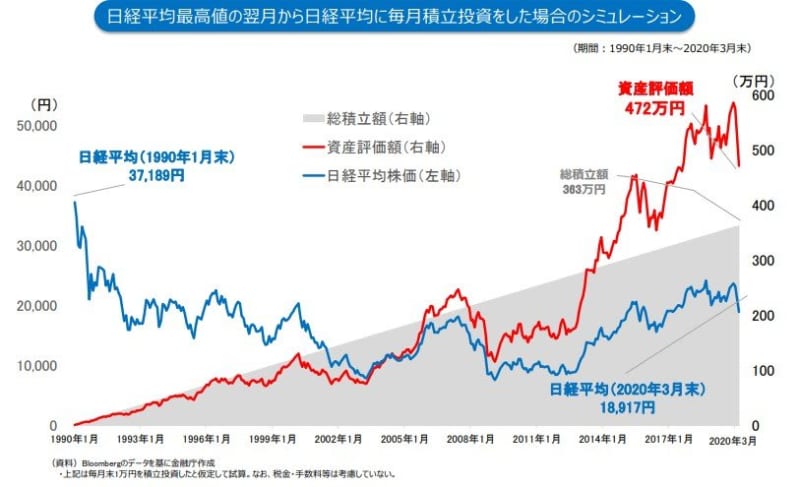

日経平均株価が長らく低迷していたこと、また2024年に約30年越しの高値を更新したことは記憶に新しいかと思います。

もし日経平均株価に連動する投資信託を1990年に買って放置していたら、約30年間マイナスが続いていたことになります。

しかし、1990年から積立投資をしていれば、株価低迷期に安く買えていたことになり、その後の最高値更新時には大きな利益を得ることができました。

このような例から、価格の上下に惑わされずに積立投資を続けることが大切といえるのです。

新NISAで負けにくくなる秘訣③分散投資

最後に大切なポイントが分散投資です。おもに時間と投資先の分散が重要になります。

時間の分散というのは投資時期をずらすことで、短期的な値動きに左右されにくくすることであり、具体的な手法としてはさきほど紹介した積立投資が該当します。

もう1つの投資先の分散というのも「後悔しないために注意したいポイント」で紹介したように投資先の地域が偏らないようにするというものになります。

それに加えて、株式だけではなく債券やREIT(不動産)のように投資商品を分散させることも1つのポイントです。

債券やREITに投資ができるファンドは新NISAの「成長投資枠」で投資することができるため、「つみたて投資枠」の使い方に慣れてから挑戦してみてもよいかもしれませんね。

まとめにかえて

新NISAは非課税枠の拡大や制度の恒久化など多くのメリットがある一方、投資の自由度が上がることから、自ら投資計画を立てて取り組むことが大切になってきます。

安定性を求める傾向にある投資初心者の方にはインデックスファンドが合っていますが、積極的に利益を取りたいならアクティブファンドも視野に入ってくるでしょう。

ただし、リスクとリターンはイコールの関係にあります。

自分がどれだけのリスクを許容できるのかを事前に決めておくと投資対象を絞りやすくなります。

NISAを使いこなし、後悔しない資産運用をしていくためにも各ファンドの特徴や手数料などを把握したうえで自分に合ったファンドを探してみましょう。

参考資料

- 金融庁「つみたて投資枠対象商品届出一覧(対象資産別)」

- 金融庁「つみたてシミュレーター」

- 金融庁「20・30代投資初心者向けつみたてNISA Meetup Online」

- 金融庁「つみたてNISAについて」