相続した不動産を売却する場合、相続時の相続税と売却時の所得税の支払を課せられ、大変です。そのため、支払った相続税を譲渡所得から差し引き、所得税負担を軽くする特例が用意されています。これを適用すれば所得税の節税が可能です。活用の注意点を中心に見ていきましょう。自身もFP資格を持つ、公認会計士・税理士の岸田康雄氏が解説します。

実家を売却…所得税を安くしたいが、どうすれば…?

先日、母が亡くなり、地方の実家を相続しました。私は現在東京に持ち家があり、きょうだいもいません。そのため、このまま保有しても空き家になってしまいます。これを機に売却しようと思うのですが、親族から「所得税が高額になるのでは?」をいわれ、心配でたまりません。何か軽減できる方法があったら教えてください。

50代・会社員(東京都・三鷹市)

今回の相談内容のようなケースでは、所得税が抑えられる特例が2つあります。1つは「被相続人の居住用財産(空き家)を売ったときの特例」、もう1つが「相続財産を譲渡した場合の取得費の特例」です。

ここでは「被相続人の居住用財産(空き家)を売ったときの特例」を中心に見ていきましょう。

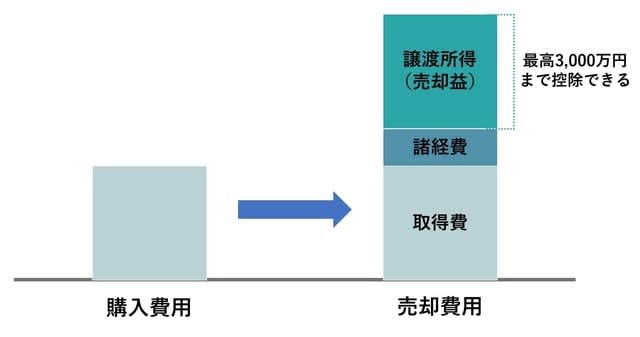

「被相続人の居住用財産(空き家)を売ったときの特例」は、〈空き家となった被相続人の自宅を相続した相続人が、耐震基準を満たす修繕をして家屋と敷地を売却した〉あるいは〈取り壊したあとで敷地だけを売却した〉場合、譲渡所得から3,000万円が控除される、つまり、所得税が安くなる、という特例です。

[図表1]3,000万円特別控除の特例の控除イメージ

一見メリットしかないように思える特例ですが、「相続財産を譲渡した場合の取得費加算の特例(=取得費加算の特例)」とは併用ができない、という点には注意が必要です。両方の特例の要件に当てはまる場合は、有利な方を選ぶようにしましょう。

「被相続人の居住用財産(空き家)を売ったときの特例」の適用要件

この特例を適用するための家屋の要件ですが、次の6つすべてに当てはまる必要があります。

①相続開始の直前に被相続人が住んでいた住居であること

②1981年(昭和56年5月31日)以前に建築されたものであること

③耐震基準を満たしていること

④区分所有建物登記がされている建物でないこと

⑤相続開始の直前において被相続人以外に居住をしていた人がいなかったこと

⑥相続時から売却時までずっと空き家であったこと

もし耐震基準を満たしていなかった場合も、基準を満たすように修繕すれば、要件を満たしたとして、条件の適用を受けることができます。

また、この特例の正式名称「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」にもある通り、「空き家」であるということも要件に含まれます。そのため、取得後に事業用に使う・賃貸する・相続人が住む、といったことがあれば、要件から外れてしまいます。

家屋を取壊した場合の要件としては、「相続時から取壊し時までにずっと空き家であったこと」「取壊したあとの敷地は、相続時から売却時までに賃貸されていなかったこと」が求められます。

[図表2]「被相続人の居住用財産(空き家)を売ったときの特例」の制度イメージ

また、家屋と敷地の要件以外にも、満たすべき要件があります。

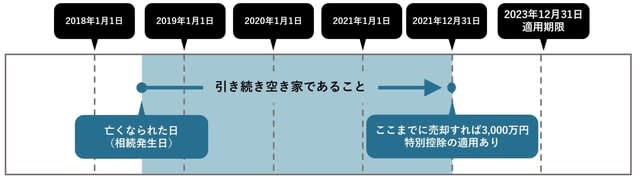

まず、期限に関しては「売却日が相続時から3年を経過する年の12月31日まで」である必要があります。

[図表3]3,000万円特別控除の特例の適用期限のイメージ

その他にも「売却先は、親子や夫婦といった特別の関係がない人」である必要があります。特別な関係には、親子や夫婦のほかに、内縁関係にある人や、特殊な関係のある法人なども含まれます。

また、金額については「売った金額が家屋と敷地の合計で1億円以下」である必要があります。

そう聞くと、敷地を分割して1億円を超えないようにすればいい、と思われるかもしれませんが、敷地を分割して売る場合、一部を売った金額が1億円以下でも、全体を合計した金額が1億円を超える場合には、この特例を適用することができません。

空き家や敷地を2人の相続人で相続し、共有となった場合も同様です。1人の相続人が持分を6,000万円で売り、もう1人の相続人も持分を6,000万円で売った場合、それぞれ売った金額が1億円以下になるため、特例を適用できるように見えますが、それぞれの売却価格すべてを合計した金額が1億円を超えることから、特例の適用ができなくなってしまうのです。

所有者が老人ホームに入っていた場合は?

特例を適用するための要件として「相続開始の直前に被相続人が住んでいた住居であること」と上述しましたが、場合によっては、被相続人の方が亡くなる直前は自宅ではなく老人ホームに入っていた、ということもあるでしょう。このようなケースでの特例の適用はどうなるのでしょうか?

ひとり暮らしの老人が老人ホームなどに入所し、相続が発生する前に自宅が空き家となり、そのまま亡くなった場合でも、次の4つの要件に当てはまる場合、特例を適用することができます。

①亡くなった人が要介護認定や要支援認定などを受けており、相続開始の直前まで、老人ホーム・介護医療施設・サービス付き高齢者向け住宅などに入所していた

②亡くなった方が老人ホーム等に入所したときから相続開始の直前まで、その家屋が亡くなった方が持っている家財や物品の保管場所として使用されていた

③相続開始の直前において、被相続人以外に居住をしていた人がいなかった

④相続時から売却時までずっと空き家だった

注意!「取得費加算の特例」とは併用できない

ここで注意が必要なのが、先ほども触れた、「取得費加算の特例」と併用できないという問題です。どちらを使う方が有利になるか、必ず比較検討して判断するようにしてください。

いずれも譲渡所得から差し引く計算を行いますが、「3,000万円特別控除の特例」であれば3,000万円を差し引くことになり、「取得費加算の特例」であれば、売った財産にかかる相続税額を差し引くことになります。

つまり、売った財産にかかる相続税額が3,000万円を超える場合は、取得費加算の特例を適用したほうが有利になり、それ対して、3,000万円未満の場合は、3,000万円特別控除を適用したほうが有利になるということです。

ご自身のケースで計算し、オトクな方を選びましょう。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)