大手小売業に勤務している50歳のAさん。会社が希望退職を募ったことを機に、早期退職することにしました。「老後の年金もそれなりにもらえるだろう」と踏んでの判断だったのですが……角村FP社労士事務所の特定社会保険労務士・CFPの角村俊一氏が解説します。

大手小売業に勤務しているAさんは50歳。残業や休日出勤もいとわず会社のために頑張ってきましたが、数年前から気力・体力ともに衰えを感じることが多くなりました。会社からの評価も下がった気がします。

人生の半ばを過ぎ仕事だけだった人生を鑑みると、このまま60歳の定年まで勤め続けることへの疑問が浮かんできました。

そうした中、45歳以上の従業員を対象に会社から「希望退職者の募集について」という案内がありました。定年を待たずに自分から手を挙げて早期に退職すると、通常の退職金に大きな上乗せがあるというのです。

Aさんは心身ともに疲れていたこともあり、早期退職をしてのんびりしたいという思いが強くなりました。安くはない保険料を何十年も納めてきたのだから、老後の年金もそれなりにもらえるだろうという計算も働きます。

さて、「なんとかなるさ」と会社を早期退職して半年が経ちました。物価上昇は止まらず、老後は2千万円ではなく4千万円必要だとの声も。老後がとても心配になったAさんは自分の年金が気になり始めました。

友人から教えてもらった厚生労働省の公的年金シミュレーターで年金額を試算してみたところ、思った以上に少ない金額に「会社を辞めなければよかった......」と頭を抱えています。

退職金が優遇される早期退職

賃金上昇圧力やインフレ進行によるコスト増などにより、固定費の削減を目的とした人員削減が進んでいます。

人員削減の方法には新規採用の見送り、パートやアルバイトの雇止め、派遣契約の終了などがありますが、Aさんが応じた早期・希望退職募集もその一つ。

東京商工リサーチによると、2024年5月16日までに早期・希望退職募集が判明した上場企業は27社で、対象となる人数は4,474人(前年同時期1,314人)。すでに2023年(3,161人)の年間実績を超えており、今年は年間1万人を超えるペースで推移しています。

一般に、早期・希望退職募集が行われる場合は退職金が上乗せされます。

厚生労働省「令和5年就労条件総合調査の概況」によると、退職給付制度がある勤続 20 年以上かつ 45 歳以上の退職者がいた企業について、令和4年1年間における退職給付額を退職事由別にみてみると、「早期優遇」が最も高くなっています。

【退職者1人平均退職給付額】(勤続 20 年以上かつ 45 歳以上の退職者) (参考:厚生労働省「令和5年就労条件総合調査の概況」)

Aさんの退職金は平均を上回り約2,500万円。貯金は1,000万円ほどあります。節約しつつアーリーリタイア生活を送ろうと考えていました。ネットで目にしたサイドFIREという生き方にも憧れます。

しかし、定期的な収入がない生活というのは思った以上に不安。物価の上昇は止まらず、何を買うにも躊躇(ちゅうちょ)してしまいます。年金がもらえるのは15年も先。時折、「早く辞めすぎたか」という思いが頭をよぎります。

年金額を試算してみると…

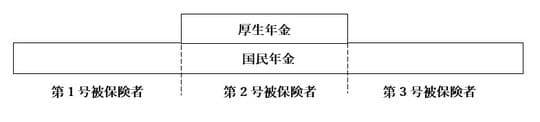

50歳で早期退職したAさん。今までの年金加入歴を振り返ると、20歳から入社までは国民年金第1号被保険者、入社から50歳で退職するまでは第2号被保険者です。学生時代は親が保険料を払ってくれたので未納などはありません。退職後も60歳になるまでは国民年金への加入義務があるため、今は第1号被保険者です。

Aさんは65歳から貰える年金額を公的年金シミュレーターで試算してみました。

20代の年収は400万円、30代は500万円、40代は650万円という設定です。試算結果は157万円。月額約13万円となりました。思ったよりも少なく、これだけでは生活は難しいと感じます。

次に、会社を退職しなかった場合も試算してみました。退職時の年収は750万円だったので50代は750万円と設定しました。試算結果は191万円。月額約16万円となります。収入源が限られる高齢期に3万円の違いは大きいでしょう。

厚生労働省「令和4年簡易生命表の概況」によると、65歳男性の平均余命は19.44年。65歳から85歳まで年金を受給したとすると、会社を辞めなければ貰えた差額は「(16万円-13万円)×12月×20年=720万円」となります。もし90歳まで生きれば差額は900万円です。

仕事を辞めてからストレスがなくなり体調がよくなったAさん。これから働くにしても年収は激減するでしょう。正社員として働けるかどうかも分かりません。老後破産という言葉が頭に浮かびます。Aさんは自身の年金額を知り、「辞めないほうがよかった...」と思うようになりました。

早期退職のデメリットとして挙げられるのは、定期的な収入がなくなること、再就職しようとしても年齢的に厳しいこと、再就職しても年収は大幅に下がる可能性が高いこと、将来の年金額が減ることです。

退職後に後悔しないためには、早期退職後のライフプランとマネープランを明確に持ち、リスクを十分に理解しておくこと。家族の理解と協力を得ること。FPなどに相談し幅広く情報を集めることです。

早期退職は人生の大きな決断の一つです。割増退職金だけに目を奪われず老後をしっかりと見据えることが重要でしょう。

角村 俊一

角村FP社労士事務所代表・CFP