老後資金4000万円問題の根拠は、昨今のインフレ

老後資金が年金だけでは「4000万円」不足するという根拠は、今後物価上昇が3.5%で続いた場合の試算の結果です。

総務省の調査では、物価の総合指数が2022年度と2023年度を比較して3.0%上昇しています。日本ではここ最近まで、「デフレ」という言葉のほうがよく聞かれ、「インフレ」している感覚は少なかったかもしれません。しかし、10年前の2013年度から毎年平均して約1.1%ずつ物価上昇は起きていたのです。

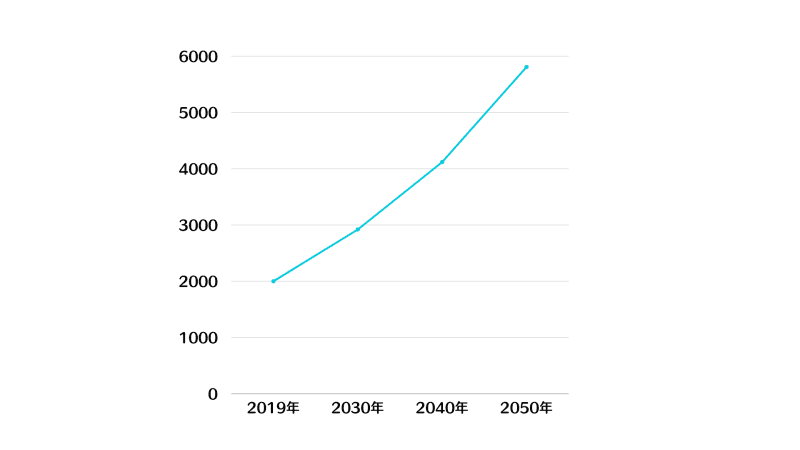

今後、仮に毎年3.5%ずつ物価上昇を続けた場合、図表1のグラフのように、20年後には約4000万円、30年後には約5600万円の老後資金が不足する計算になります。

図表1

2019年の不足額を2000万円として、毎年3.5%物価上昇した場合の不足額を計算し筆者作成

日本の年金制度は「物価スライド」のため、2024年度の年金額は物価上昇に伴って約2.7%増加しました。しかし、今後毎年約3%の年金増加を期待することは難しいでしょう。

老齢年金を夫婦で月30万円受給する世帯の生活をシミュレーション

例えば、現在夫婦ともに65歳で、2人合わせて毎月30万円の年金を受給している場合は、老後資金を年金のみでまかなえるのでしょうか。このシミュレーションでは、次の条件で試算しました。

__・夫婦合わせて年間360万円の年金を受給

・年金は物価スライドで年2.0%ずつ上昇

・支出は、総務省の調査結果より年間300万円とする

・支出に関しては、物価上昇を見込んで年3.5%ずつ上昇__

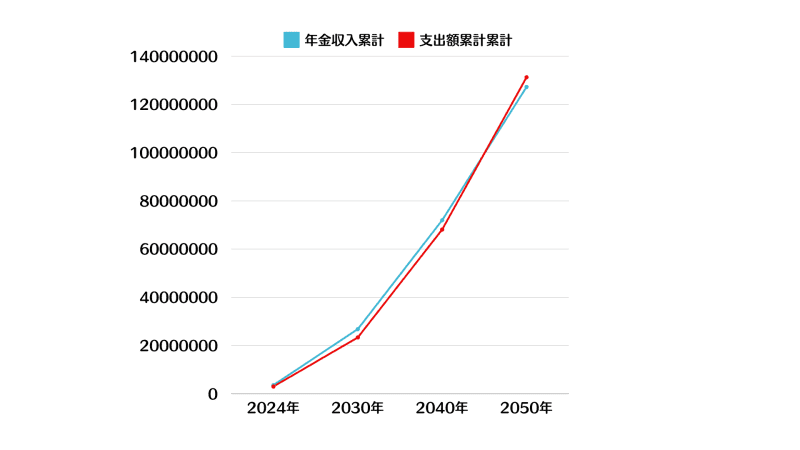

この条件で計算した結果が図表2です。

図表2

シミュレーションの条件を基に計算し、筆者作成

当初は支出300万円に対して、年金収入360万円と収入が支出を上回っており、老後も安泰に思われます。しかし、年金の上昇率が支出の物価上昇率に追いつかず、約20年後には支出累計額が年金収入の累計額を超えてしまう計算となりました。

65歳の夫婦であれば、20年後は85歳です。まだ夫婦ともに存命である可能性は高いでしょう。

また、年間360万円の年金を得ていても、このうち40万円前後は税金として納めなければならず、実際の可処分所得は300万円程度になる可能性があります。

さらに、老後に介護が必要となった場合にも多くの資金が生活費以外に必要となります。生命保険文化センターの調査によると、具体的には次のような費用がかかります。

__・住宅をリフォームするなどの一時的な費用……平均74万円

・月々の介護費用8万3000円(介護期間の平均61.1ヶ月)__

平均的な介護費用1人分と一時的な費用を合わせると、約580万円がさらに上乗せで必要となります。そのほか、持ち家なら家賃はかかりませんが、定期的なリフォームが必要となることが考えられます。一般社団法人 住宅リフォーム推進協議会の資料によると、工事費の目安は次のようになっています。

__・外壁の塗り替え……67~95万円

・システムキッチンの取り替え……82~112万円

・ユニットバスの取り替え……62~85万円__

これらを考慮すると、老後を65歳から90歳までの25年間と仮定しても、やはり2000万円程度は老後資金としての貯蓄が必要と言えるでしょう。

ただし、これはあくまでシミュレーションのため、年金の上昇が毎年2.0%以下だった場合は、年金を夫婦で毎月30万円受給していてもさらに貯蓄が必要となる可能性が高そうです。

まとめ

「老後2000万円問題」が、たった5年間で「老後4000万円問題」に上昇したことは大変話題になりました。そもそも老後2000万円や4000万円不足するとの試算は、妻が専業主婦で老齢基礎年金のみを受給する夫婦の年金額である約22.5万円を基に算出しています。そのため、夫婦共働き世帯が増えた最近では、夫婦の年金受給額は政府の試算とは異なるでしょう。

しかし、今後は物価上昇だけでなく、社会保険料や税金の増加、年金額の削減などが起きる可能性も考えられます。いずれにせよ老後の資金を年金のみに頼るのではなく、現役時代から計画的に蓄えておくことが大切です。

出典

総務省 報道資料 2020年基準 消費者物価指数 全国2023年度(令和5年度平均)

総務省 家計調査報告(家計収支編) 2023年(令和5年)平均結果の概要

生命保険文化センター 2021(令和3)年度 生命保険に関する全国実態調査

一般社団法人 住宅リフォーム推進協議会 安心・快適 住宅リフォームハンドブック

執筆者:古澤綾

FP2級