投資商品の選び方

前編で取り上げたシニアに投資は向かないとされる2つのポイント、すなわち「時間の問題」「判断能力の低下」を考慮に入れて説明します。

まず、押さえておきたいことは分散投資です。値動きの異なる資産を組み合わせて持つことで、資産全体の変動を押さえることができます。

投資の世界では「卵は一つの籠に盛るな」と表現されていますが、このことから選択すべきは個別株式ではなく投資信託です。短い時間でもなるべくブレ幅を少なくするためには、投資対象も分散することが大切です。

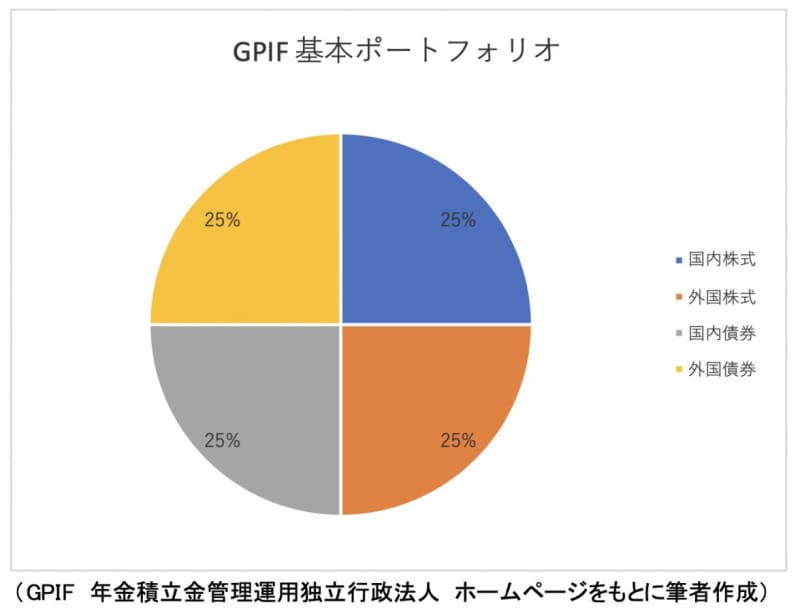

公的年金を運用管理しているGPIFの基本ポートフォリオは現在、国内外の株式・債券に25%ずつ振り分けられています。大事な年金を運用しているGPIFの手法は、損失回避の参考になります。

(図表1)

「NISAの利用者に人気の商品は何か?」「今売れている商品は?」というと、投資対象が全世界株式や米国株式の投資信託のなかで、「インデックス型」と呼ばれる手数料の安いものが選ばれています(※1)。

「売れ筋なのでこれらを選べばよい」というのは早計です。金融庁のNISAガイドブック(※2)のP.5では、2003年1月~2022年12月毎月末に主な株式指数に1万円を積立投資した場合を比較しています。総積立額は240万円で、全世界株式に連動する商品では690万円に日経平均に連動する商品では443万円になっています。

「20年間積立投資を続けると、このように大きく資産を増やすことができました」ということの一例ですが、運用成果のグラフには凸凹があり、特に2003~2013年の10年間には運用成果が投資金額を下回る年も何度かありました。

シニア世代は若い人に比べると時間が少ないので、ブレを少なくすることを優先すると、バランス型の投資信託がお勧めです。また、全世界型株式などと組み合わせることも一案だと思います。

買うタイミング

前編冒頭に登場したAさんの質問を整理すると、「何に投資すればよいの?」「売買のタイミングを教えてほしい」の2点でした。<何に?>は、投資信託で分散することが基本です。そもそもAさんは、「もうかりそうな個別株式を安く買って高く売る」を想定していた質問だったようです。

<買うタイミング>

問題の解決法は、積立投資です。Aさんに「積立方式で」というと、「それは若い人でしょう?」とのご返答。確かに昨年までの「つみたてNISA」は、毎年の限度額が40万円だったこともあり“若者向き”の印象がありました。

しかも、「いつ買うの?」と購入の時期を迷っている間に時間は過ぎていきます。絶好の買い時を見つけることは、非常に難しいです。それなら、毎月コツコツ積み立てる方式で、時期を迷うことなく実践することでストレスは解消されます。

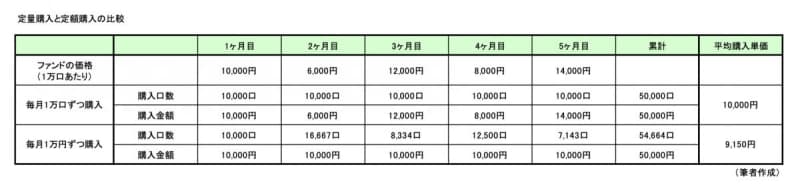

コツコツ積み立ての方法は、毎月定額方式で行うのが効果的です。図表2は毎月定量購入と定額購入を比較したものです。投資信託(ファンド)には値動きがあります。

「“安い時が買うタイミング”でもそのタイミングを計るのは難しい」と話しましたが、図表2を見れば分かるように、6000円に値下がりした時に1万6667口と購入口数を増やしています。これが自動的にできてしまうのですから、この方法(ドルコスト平均法)を使わない手はありません。

(図表2)

新NISAでは、つみたて枠と成長枠の併用が可能なので年間360万円まで、つまり毎月30万円の積立投資ができます。これはあくまで限度額なので、少額で始めるお試し期間を設けてはいかがでしょうか。リスクを減らす工夫は必要です。

自分にとって、余裕資金はいくらなのかを見極めることが第一歩です。投資信託を選ぶ際は、信託報酬などの手数料だけでなく運用成績などを比較することも大事です。

若年層には「積立を始めたら、あまり気にせずある程度ほったらかしでもOK」とアドバイスすることもありますが、シニア層には「マメにチェックしてください」とお伝えしています。自分の資産の動向を見ることで、経済情勢にも関心が深まりますので、金融のみならずライフプランに役立てましょう。

出典

(※1)一般社団法人投資信託協会 投信総合検索ライブラリー ランキング

(※2)金融庁 はじめてみよう! NISA早わかりガイドブック

GPIF 年金積立金管理運用独立行政法人 基本ポートフォリオの考え方

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士