そのお金、出どころを説明できる?

200万円の親のタンス預金。お札に名前が書いてあるわけでもないので、誰の物か分かりません。そのままコッソリと、今度は自分のタンス預金にしてしまえば分からないでしょう。

しかし、銀行口座に入れてしまうと、コッソリではなくなります。200万円を超える入金の場合、銀行で「お取引時確認」がされます。

200万ちょうどはその対象にはならなくても、いきなり預金口座に200万円という、通常は動かない桁の入金があり、最近その親が亡くなっている状況にある場合、「その200万円は相続財産に違いない」と誰もが推測できるでしょう。または、生前贈与されたものと思われるでしょう。

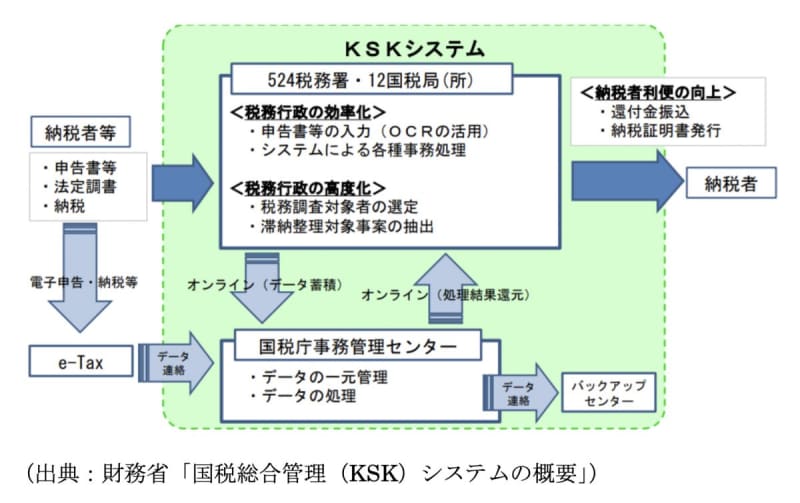

国税庁には、国税総合管理(KSK)システムがあり、全国の国税局や税務署をネットワークで結び、申告・納税や各種の情報を入力し運用されています。それにより、本当にコツコツ貯めた場合は、蓄積された情報により確認される場合もあります。

図表1

また、1年間にもらった金額が110万円を超える贈与は、贈与税の申告をしなければなりませんが、例えば100万円を昨年と今年でもらったという場合でも、贈与契約も何もなく、タンス預金からもらっていては証明ができません。

財産が基礎控除額より少ないなら非課税

相続財産があると、必ず相続税を支払わなくてはならないと思い込んでいませんか?

相続税がかかる財産は、亡くなった人が所有していた、金銭に見積もることができるすべての財産です。負の財産も含めます。仏具等の相続財産の対象にならないものもあります。

しかし、相続税は、相続財産評価額のから債務や葬式費用を差し引いた金額が、基礎控除額(3000万円+600万円×相続人の数)を超える場合、超えた部分にかけられます。超えなければ相続税はかからず、申告・納税の必要がありません。

もし、相続人がAさん1人なら3600万円までかかりませんし、2人ならば4200万円までかかりません。相続財産の評価額が基礎控除内であれば、200万円をもらおうが相続税がかからないのです。

一方、相続税の申告納納税が必要な場合、申告しない、タンス預金分を黙って申告などするなどの不正事実が発覚すると、状況により無申告加算税、過少申告加算税、重加算税、期日に遅れれば延滞税がかけられ、結果的に納税額が大きくなってしまいます。

相続財産の申告は10ヶ月

相続税の申告の必要がある場合は、相続の開始があったことを知った日(被相続人が亡くなった日)の翌日から10ヶ月目の日までに、被相続人の住所の所轄する税務署に申告・納税します。

申告する必要があるかどうかは、財産の評価額を見積もるところから始めます。遺品整理と平行して、相続税の申告のためのチェックシートを参考に、相続財産を把握しましょう。

配偶者の税額軽減や小規模宅地等の特例を適用して非課税になる場合は、納税額がなくても期限内申告は必要です。

相続人が複数人いる場合は、相続財産の分割をして、それぞれの納税額まで計算して、期限までに申告・納税をしなければなりません。タンス預金の存在を他の相続人にバレたら争いになり、期限内納付が難しくなることも考えられます。

おたずねがあってから慌てて修正申告するのは、時間もかかり余計に税金を支払うことになります。期限内の正しい申告を心掛けましょう。

出典

金融庁 「金融機関等による顧客等の本人確認等に関する法律」の概要

財務省 国税総合管理(KSK)システムの概要

国税庁 相続税のあらまし

国税庁 生命保険契約等の一時金の支払い調書の提出省略範囲

国税庁 相続税、贈与税の過少申告加算税及び無申告加算税の取扱いについて(事務運営指針)

国税庁 相続税及び贈与税の重加算税の取扱いについて(事務運営指針)

国税庁 相続税の申告のためのチェックシート(令和5年1月以降提出用)

執筆者:林智慮

CFP(R)認定者