2019年に金融庁が発表した「老後資金2000万円不足」問題が全国のシニア層に衝撃を与えたが、最近、「物価高が進み、2倍の4000万円必要になった」とする報道が再びシニア層の不安をあおっている。

そんななか、「老後資金4000万円必要説は、誤解だ」と真っ向から切り捨てるリポートを第一生命経済研究所首席エコノミストの永濱利廣さんが発表した。

シニア層は安心していいのだろうか。永濱利廣さんに話を聞いた。

プラス3.5%の高インフレ率が20年続く「誤解」

そもそも老後資金問題とは、2019年に金融庁の審議会が「高齢社会における資産形成管理」という報告書の中で、高齢無職夫婦の場合、公的年金中心の収入だけでは毎月5万円以上の赤字になるとして、今後30年の人生では貯蓄を2000万円近く取り崩す必要があると提言したのがきっかけだ。

「老後資金が2000万円も不足する」と大騒ぎになったが、今年(2024年)5月、あるメディアが「最近の物価高により、2000万円ではなく4000万円必要になる」と報道したため、再び「老後資金問題」が注目を浴びた。

そこで、第一生命経済研究所首席エコノミストの永濱利廣さんは、リポート「テーマ:『老後資金4000万円必要』に対する誤解~」(2024年6月19日付)のなかで、4000万円の数字は誤解に基づくとして、最新データで分析すると老後資金は1200万円に縮小すると発表した。ポイントはこうだ。

(1)金融庁の試算「老後資金2000万円」は、2017年の古い家計調査年報を基にしており、最新の2023年データに基づけば結果が変わってくる。

(2)「4000万円必要説」は、金融庁の試算を基に消費者物価上昇率プラス3.5%が今後も続くとシミュレーションし、20年後には約4000万円になるというもの。しかし、インフレ目標2%の国でプラス3.5%の高インフレ率が20年も続くことはあり得ない。

(3)長期インフレ率の前提を日本銀行が目標とするプラス2.0%とし、最新の2023年データで試算し直すと、20年間で必要な老後資金は2000万円強にとどまる。現在の高齢夫婦無職世帯の平均貯蓄額2500万円を前提とすれば十分まかなえる【図表1】。

(図表1)2人以上の高齢無職世帯の貯蓄現在高(第一生命経済研究所作成)

(4)さらに、高齢世帯は年をとるほど支出が減るため、これを加味して試算すると、老後必要資金は1200万円弱に縮小する。

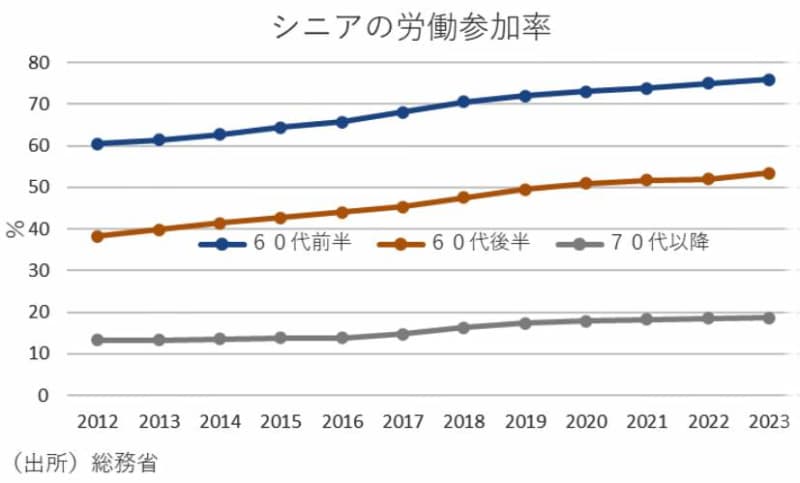

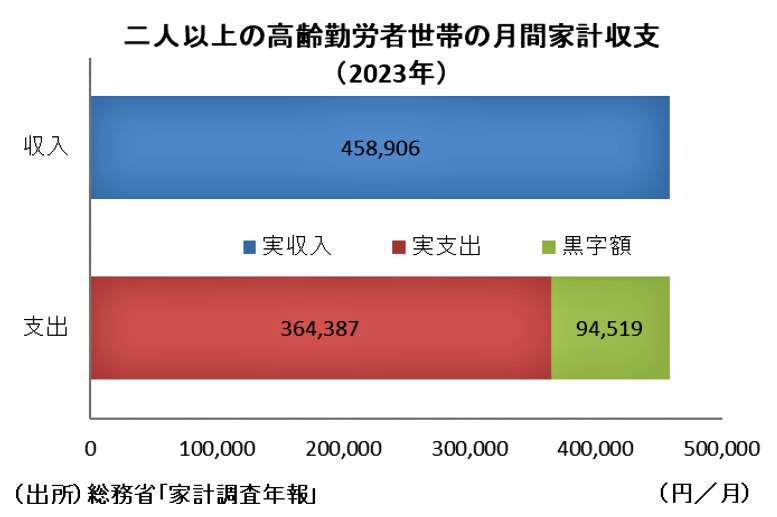

(5)以上の試算は、無職の高齢世帯が対象だが、現在、働いているシニアは非常に多い【図表2】。65歳以上の高齢勤労者世帯の収支を見れば、月平均9万5000円の黒字となっているほどだ【図表3】。

このため、「勤労こそ老後の生活を考えるうえで非常に重要だ」と永濱さんはリポートで訴えている。

(図表2)シニアの労働参加率(第一生命経済研究所作成)

(図表3)2人以上の高齢勤労者世帯の月間家計収支(第一生命経済研究所作成)

麻生太郎大臣が「2000万円不足」報告に怒った理由

J‐CASTニュースBiz編集部は、リポートをまとめた第一生命経済研究所の永濱利廣さんに話を聞いた。

――そもそも「老後資金問題」の誤解の発端は、2019年に金融審議会の市場ワーキンググループが出した報告書「高齢社会における資産形成管理」の中にあった「老後資金2000万円が必要」という文言ですが、当時の金融庁の狙いは何だったのでしょうか。

なぜ、麻生太郎金融担当大臣(当時)が怒って報告書を突き返すほどの騒ぎに発展したのでしょうか。

永濱利廣さん 金融庁の狙いは、長寿化が進む人生100年時代で金融資産の不足が生じないよう、貯蓄や年金収入だけに頼ることなく投資を促すことが目的でした。ところが、「老後資金2000万円」という数字が独り歩きして国民の不安をあおる結果になってしまいました。投資にお金を出すどころか、節約志向を強めてしまいました。

報告書によれば、夫65歳以上、妻60歳以上の無職世帯の場合、公的年金中心だけだと毎月5万4000円の赤字になるとして、今後30年の人生に単純計算で約2000万円が必要になると試算しています、しかし、もとになるデータに問題がありました。

――どういうことですか。

永濱利廣さん 試算の前提になっていたのが当時最新だった2017年の家計調査年報(総務省)です。そもそも家計調査は全国から約8000~9000世帯を抽出した標本調査なので、全国5000万世帯以上存在するマクロ経済からみると、精度が低いという問題点があります。

しかも、試算の前提となっている生活水準は、平均貯蓄額が2348万円の世帯が前提となっています。つまり、「2000万円が不足する」といっても、貯蓄を切り崩すだけで何の問題もなく30年間生きていける世帯が前提となっているわけです。

そのうえ、報告書では30年後の夫婦を想定していますが、その時は「夫95歳以上、妻90歳以上」となります。女性のほうがふつう、平均寿命が長いわけですから、いかにアバウトな試算かわかるでしょう。

ワーキンググループが投資を促すことを意図して公表した「老後資金2000万円不足」という数字が独り歩きした結果、消費者の節約志向が強まれば経済には悪影響です。麻生大臣が怒るのも無理はないでしょう。

「2000万円」「4000万円不足」と不安をあおるな

――なるほど。「老後資金2000万円問題」は、蜃気楼のような話だったわけですね。一方、最近登場した「老後資金4000万円」も盛んにあちこちのネットメディアで取りあげられていますね。

永濱利廣さん あるメディアの報道がきっかけのようです。「2000万円」と言い、「4000万円」と言い、数字が訴えるインパクトは大きいです。いたずらに消費者の不安をあおり、節約志向がさらに強まれば、日本経済はさらなる停滞に陥るかもしれません。私としては、これは正さなくていけないと思い、今回のリポートを発表しました。

――具体的には「4000万円」という数字のどこに問題点がありますか。

永濱利廣さん 「4000万円説」は、金融庁ワーキンググループが出した「2000万円」の試算に、年プラス3.5%で物価上昇が続くと仮定して、2000万円に1.035を20回掛けて、20年後に3980万円(約4000万円)と計算しています。しかし、この計算には2つの修正が必要です。

1つ目は、金融庁の試算(2017年データ)では、高齢夫婦無職世帯の毎月の不足額が約5万4000円でしたが、最新の家計調査年報(2023年データ)では不足額が3万8000円に減少しています。

2つ目は、年プラス3.5%もの物価上昇率が20年も続くのは考えにくいことです。確かに2023年度の消費者物価指数(除く帰属家賃)はプラス3.5%上昇しましたが、現在は2%台後半に下がっています。プラス3.5%もの高インフレを、インフレ目標2%を掲げる日本銀行が長年放置し続けることはありえないでしょう。

そこで、現実的な数字として日本銀行が目標とする年プラス2.0%の物価上昇率を前提にすると、必要な金額は10年後に1668万円、20年後に2033万円と半分近く減少します。

69歳まで働くと、70歳以降も56年の生活ができる

――結局、「2000万円」に戻っちゃったじゃないですか(笑い)。

永濱利廣さん いや、もっと減るのですよ。高齢者は年齢が高くなるほどお金を使わなくなりますから、毎月の赤字分は世帯主の年齢によって変わってきます。そうしたことも加味して計算し直すと、老後必要資金は1144万円にまで縮小します。

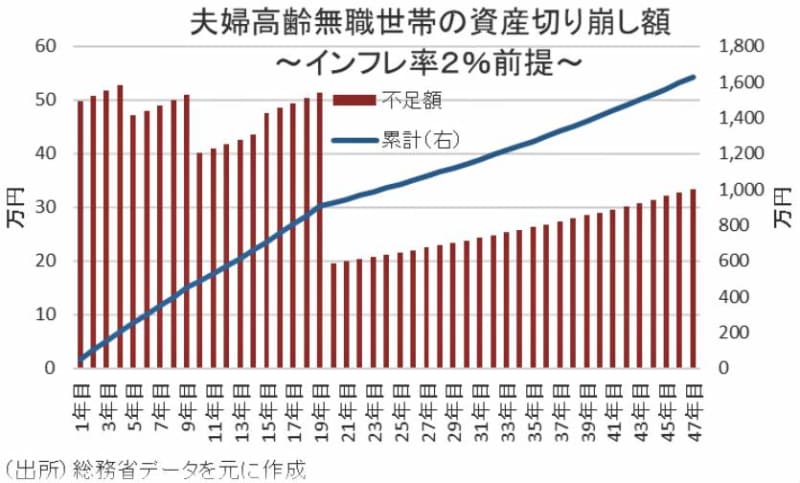

仮に、シニアの貯蓄額のボリュームゾーンである中央値の1604万円を基準にすると、プラス2%のインフレ率を加味しても、なんと46年強の生活が可能になりますよ【図表4】。

(図表4)夫婦高齢無職世帯の資産切り崩し額~インフレ率2%前提(第一生命経済研究所作成)

――すごいですね。その時、夫は111歳、妻は106歳ですか! ところで、これまでの試算は働いていない高齢夫婦を取りあげていますが、働いている世帯だと老後資金にもっと余裕が出てきますね。

永濱利廣さん 日本の高齢者は、世界で稀にみるほどの高い労働参加率です。内閣府の調査(2023年)では60代前半で7割、60代後半で5割、70代以降で2割も働いています【図表3】。

そして、2023年のデータをもとに65歳以上の高齢勤労者世帯の収支をみると、月36万円の実支出に対して46万円の実収入になっており、月平均9万5000円の黒字です。仮に65歳から69歳まで働いたとすると、追加貯蓄額が570万円増える計算です。

69歳まで働くことを前提にすると、収支が不変であれば70歳以降も56年以上の生活維持が可能という試算が大事なポイントです。つまり、元気に働くことが老後資金を考えるうえで、何より大切であることがわかります。

お金を貯めるより健康が一番、どんどん使おう

――私は現在、74歳です。大いに励まされる試算ですが、これからシニアを迎える人たちは、少子高齢化がさらに進んで公的年金をはじめ社会保障給付が減らされるのではないかと心配しています。

永濱利廣さん たしかに、あくまで試算は2023年時点での平均的な2人以上の高齢世帯の収支を元に行ったものであり、今後は社会保障給付を中心とした実質的な収入が減る可能性があります。

今回の試算結果は、家計調査における今のシニアの平均値(貯蓄については中央値)を前提としたものですから、相当幅を持ってみる必要があります。

また、高齢者世帯の貯蓄額は平均2462万円、中央値1604万円ですが、一方で300万円未満の世帯も全体の約15%を占めています。人生100年時代に十分な貯蓄を持っていない人々が存在することは確かです。ぜひ、できるだけ長く働いたり資産運用したりすることで、所得を増やす努力を続けてほしいと願います。

――最後に、シニアとこれからシニアを迎える人々へのエールをお願いします。

永濱利廣さん さきほども述べましたが、老後を生き生きと楽しく乗り切るには、お金より健康が何より大事です。元気に長く働くことが一番です。私は、効果が目に見えて表れるのが面白くて筋トレをずっと続けています。24時間オープンしているジムに通い、ちょっと時間があれば汗を流しています。

運動、趣味、食事...自分の健康法を見つけてください。そして、節約、節約とお金を貯めることより、生きているうちにどんどん使うことを楽しんで、日本経済を元気に回しましょう。

(J‐CASTニュースBiz編集部 福田和郎)

【プロフィール】

永濱 利廣(ながはま・としひろ)

第一生命経済研究所経済調査部首席エコノミスト

担当:内外経済市場長期予測、経済統計、マクロ経済分析析

1995年早稲田大学理工学部工業経営学科卒。2005年東京大学大学院経済学研究科修士課程修了。

1995年第一生命保険入社。1998年日本経済研究センター出向。2000年第一生命経済研究所経済調査部。2016年4月より現職。

著書に『エコノミストの父が、これだけは子どもたちに教えておきたい大切なお金の話 増補・改訂版』(ワニ・プラス)、『給料が上がらないのは、円安のせいですか?』(PHP研究所)、『日本病 なぜ給料と物価は安いママなのか』(講談社現在新書)、『日本病 なぜ給料と物価は安いままなのか』(講談社現代新書)など多数。