ロンドン、, 2024年6月27日 /PRNewswire/ -- 本日発表されたIGUの第15回世界LNG報告書によると、世界のLNG貿易量は2023年に2.1%増加し、4億100万トン(MT)を突破しました。この世界市場は現在、20の輸出市場と51の輸入市場を結んでいますが、現在のところ、供給が主な成長制限要因となっています。LNG市場は、2年間にわたる激しい乱流の後、目先の供給不足を考慮し、新たに発見された、しかし脆弱な均衡を保っています。

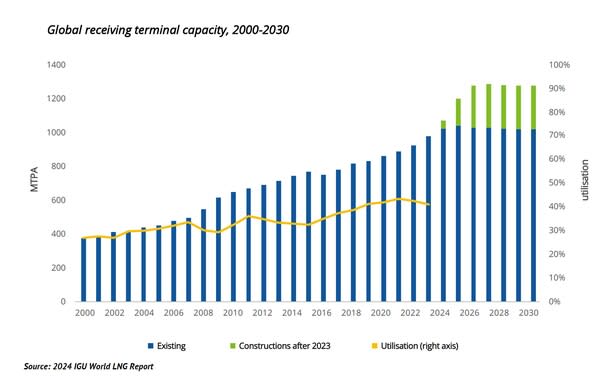

Global receiving terminal capacity, 2000-2030

LNGは、柔軟性があり、高効率で信頼性の高い資源として、その役割は拡大し続けており、世界のエネルギーミックスの重要な構成要素となっています。そのため、LNGバリューチェーンの脱炭素化は、業界の多くのステークホルダーにとって優先事項となっています。提案されているいくつかのプロジェクトは、再生可能電力、炭素回収・貯留、e-メタン開発のための提携、バイオLNG、液化バイオメタン(埋立地、農業廃棄物、その他の原料から排出されるはずだったバイオガスを回収・改良して製造)の栽培を統合することにより、このニーズに応える革新的な排出削減対策に取り組んでいます。

LNG受入能力の増加は、過去24ヶ月間の市場発展を形成しており、2024年2月末には1,029.9 MTPAという驚異的な数字に達し、2023年には70 MTPA近くが追加され、2010年以来最高の新規追加年となりました。ヨーロッパが30 MTPAと最も多く、次いでアジアが26.9 MTPA、アジア太平洋が13 MTPAとなりました。フィリピンとベトナムは2023年に初めてLNG輸入国に加わりました。

インドネシアのTangguh LNGの3.8 MTPA増設は前年比0.8%増にとどまり、供給は依然として制約を受けています。しかし、世界の液化能力は、特に石炭からガスへの転換が重要な脱炭素化と大気質改善戦略である成長中のアジア市場において、新規のFIDと現在建設中のプロジェクトが需要増を支えるために立ち上がることにより、2030年までに700MTPA以上に増加する可能性が高いです。

LNG輸出は、最大の生産・輸出国となった米国(2023年は84.53トン、2022年は75.63トン)が圧倒的で、オーストラリア(79.56トン)、カタール(78.22トン)、ロシア(31.36トン)がこれに続きます。

2023年のスポットLNG価格は、プラッツJKMの年間平均価格が13.86ドル/mmBtuとなり、アジアにおける輸入増加の回復に適した水準まで下落したが、年間平均価格のボラティリティは2022年の水準から大幅に低下したものの、依然として危機以前の水準を上回っています。中国が71.19トンで最大のLNG輸入国に返り咲き、日本と韓国は年間では減少したものの2位と3位を維持、インドはスポット価格の下落に反応して需要が増加し、4位に返り咲きました。ヨーロッパもLNG輸入の重鎮としての役割を固め、2023年には121.29 MTで第2位の輸入地域の座を維持しました。LNGは欧州のガスのほぼ半分を供給しており、アジアと欧州市場の競争は依然として重要な市場ダイナミズムです。

世界のLNG市場は、新興市場におけるガス需要の拡大、市場参加者の増加と多様化、技術開発と技術革新の加速に対応しながら、急速に進化し続けています。LNG産業はもはや大市場や大企業だけのゲームではなく、ポートフォリオ・プレーヤーがますます重要な役割を果たすようになっています。2023年には、約180社がターム契約によるLNG受渡しに関与し、取引の約35%はスポット価格でした。

しかし、供給に制約のある市場にはいくつかの大きな不確定要素が立ちはだかり、現在の均衡のもろさを助長しています。この不確実性の主な要因としては、バイデン政権の非FTA LNGプロジェクト承認一時停止(新規生産能力70MTPA超を遅らせる可能性)、ロシアLNG制裁(予想生産能力の約20MTPAに影響)、ウクライナが2024年末にロシアのガス通過契約を延長しない可能性、造船所のボトルネック、中東で進行中の安全保障リスク、ガス田供給の減少などが挙げられます。現在稼動している120MTPA以上の液化能力は20年以上前のものであり、上流でのガス生産が十分でないため、これらの設備の一部はモスボールされており、供給側のリスクに注意を払う必要があります。

IGUのLi Yalan会長は次のように強調しました:

LNG業界は、ここ数年、最も厳しい試練の中で、驚くべき敏捷性と革新性を発揮してきました。そしてこの業界は、まだ完全には解決していないエネルギー危機と、困難なエネルギー移行を乗り切るために、極めて重要な役割を果たし続けています。

世界が低排出量の未来に向かうなか、各国は、エネルギーを手ごろな価格で入手でき、安全な状態に保ちながら、気候変動に関する公約を達成する方法を模索しています。LNGは、世界中で急速に変化するエネルギーシステムにより大きな回復力を提供するために不可欠なツールであり、そのプロセスを通じて不確実性の内在するリスクを軽減する本質的な役割を持つでしょう。

報告書について

本報告書は、IGUの80カ国に及ぶ広大なグローバルガス・バリューチェーンネットワークを活用し、LNG貿易、価格、液化、再ガス化、海運、バンカリング、および世界のLNG市場に影響を与える主要な動向に関する最も信頼性の高い公開データと分析を提供します。

写真 - https://mma.prnasia.com/media2/2446940/IGU.jpg?p=medium600

写真 - https://mma.prnasia.com/media2/2446941/IGU.jpg?p=medium600

ロゴ - https://mma.prnasia.com/media2/2392729/4780085/IGU_Logo.jpg?p=medium600

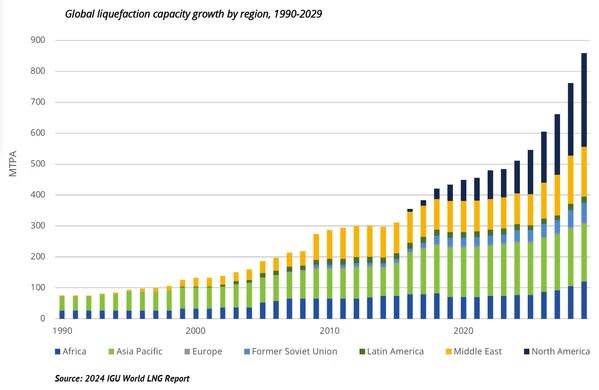

Global liquefaction capacity growth by region, 1990-2029