現役FPが「高所得貧乏」になってしまいやすい行動を解説

内閣府が2024年6月21日に公表した「令和6年版高齢社会白書」によると、65歳以上の68.5%が「経済的な心配はありません」と回答しています。

現役時代の月収が高ければ、老後の心配を過度にしなくてもいいくらいの貯蓄ができるはずと考えるかもしれません。

収入が高ければ、毎月の生活費など以外にも余裕があり、貯蓄できる金額の割合が高いと考える人は多いでしょう。

しかし、実際には収入が高いにも関わらず、思うように貯蓄ができていない人もいるようです。

今回は、収入を上手に貯蓄に回すことができていない、高所得貧乏の実態について解説していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【年収別】収入から、どのくらい貯蓄できている?割合をチェック!

金融広報中央員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」から、実際に年間収入のうち、どのくらい貯蓄できているかの割合をチェックしていきましょう。

国税庁から公表された最新の「民間給与実態統計調査」によると、日本人の平均年収は458万円。

まずは、現代日本における平均ともいえる「年間収入300万円~500万円」の世帯を見ていきます。

世帯の年間手取り収入(臨時収入を含む)からの貯蓄割合は、以下の通りです。

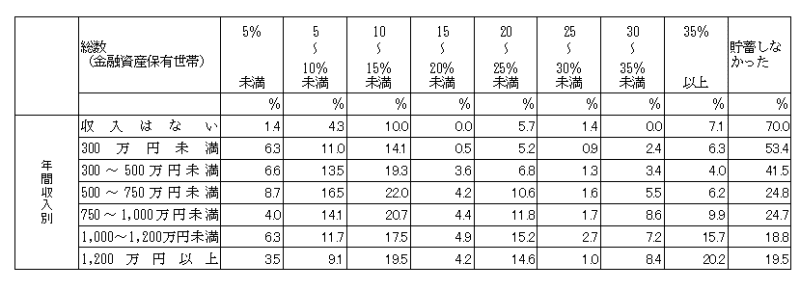

「年間収入300万円~500万円」世帯の貯蓄割合

- 貯蓄しなかった:41.5%

- 5%未満:6.6%

- 5~10%未満:13.5%

- 10~15%未満:19.3%

- 15~20%未満:3.6%

- 20~25%未満:6.8%

- 25~30%未満:1.3%

- 30~35%未満:3.4%

- 35%以上:4.0%

年間収入300万円~500万円の世帯では、収入のうち10~15%未満の割合で貯蓄した世帯が多いとわかります。一方、まったく貯蓄できなかった世帯も41.5%ありました。

次の章では「年間収入1200万円以上」世帯のケースをみていきましょう。

「年間収入1200万円以上」世帯の貯蓄割合

年間収入が1200万円以上である世帯の場合、収入の何%を貯蓄に回しているかの調査結果は以下の通りです。

- 貯蓄しなかった:19.5%

- 5%未満:3.5%

- 5~10%未満:9.1%

- 10~15%未満:19.5%

- 15~20%未満:4.2%

- 20~25%未満:14.6%

- 25~30%未満:1.0%

- 30~35%未満:8.4%

- 35%以上:20.2%

年間収入1200万円以上の世帯では、収入のうち30%以上貯蓄した世帯が最も多くなりました。

ただし、注目しておきたいポイントは、収入のうち15%未満しか貯蓄できなかった世帯が半数以上いるということ。

さらに、年収が1200万円以上あるにもかかわらず、まったく貯蓄できなかったという世帯も約20%います。

この調査から、年収が1200万円以上でも、5世帯のうち1世帯は、貯蓄ができていないいわゆる高所得貧乏の状態であると言えます。

次の章からは、高所得貧乏に陥ってしまう原因や効率よく貯蓄するポイントを深堀りしていきましょう。

「高所得貧乏」の原因となりうる行動4選

高所得貧乏となってしまうのは「収入が高いのだから、お金を多少使っても大丈夫」という、心理的なお金に対する大まかな考え方が要因であると考えられます。

この考え方によって、たとえば以下のような事態が発生してしまいます。

「高所得貧乏」になってしまいやすい行動

- 家計簿つけておらず、収入支出を把握していない

- ダブルインカムでも、お互いの収支を知らない

- 先取り貯蓄をしていない

- 将来必要な老後資金を把握していない

現在、年収が1200万円以上あるにも関わらず、思うように貯蓄ができていないという方は、上記に当てはまるものがないか、確認してみましょう。

【解説】脱・高所得貧乏!上手に貯蓄をしていくポイント

収入の金額差はあれど、貯蓄を効率よく行う方法は基本的に変わりありません。

収入金額に関わらず、以下のポイントを確認しましょう。

「貯蓄」の成功を導き出すポイント

- 毎月の収支を把握する

- 先取り貯蓄を行う

- 将来必要な金額を把握する

毎月、いくら手取り収入があり、必要な生活資金はいくらなのか把握しましょう。

高収入の場合、欲しいものがあると、あまり考えずに買ってしまう方もいるかもしれません。

しかし、予め毎月自由に使えるお金はどのくらいあるのか知っておくことで、使い過ぎを防ぐことができます。

また、貯蓄成功の鉄則である、先取り貯蓄を行いましょう。

どんなに収入が高くても、先取りしておかないと、お金はいつの間にか消えてしまう可能性があります。

高収入の方はとくに目安として、手取りの収入の30%程度を貯蓄に回すのがおすすめです。

そして、将来必要となる老後資金などのお金をざっくりと把握しておきましょう。

現在高収入である場合、老後に生活水準を大幅に落として生活をすることに抵抗感を感じる人が多いでしょう。

豊かな老後の生活を送るためには、それなりの貯蓄が必要です。

老後に必要な具体的な金額を知ることで、倹約したり、貯蓄したりするモチベーションも高まります。ぜひ実践してみましょう。

まとめにかえて

高所得貧乏の方は、自分が実は貯蓄をできていないといことに気が付いていないケースがあります。

まずは、毎月の収支を把握し、現状の家計を客観的に知ることが大切。

今回ご紹介した内容を参考にしながら「自分は高所得貧乏の予備軍になっていないか」どうか、家計をとおして見直してみてください。

【参考】「世帯年収1000万円」の世帯割合は12.6%

今回、高所得かつ貧乏である世帯に注目していきましたが、実際の日本における年収はどのような状況なのでしょうか。

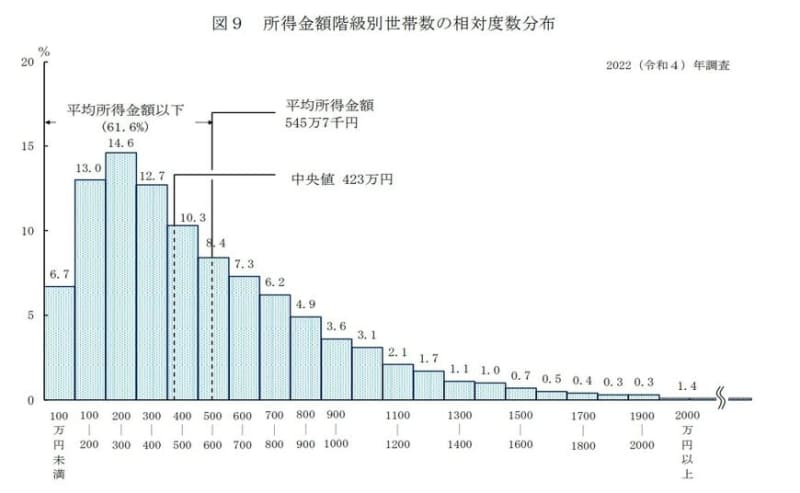

厚生労働省「2022(令和4)年国民生活基礎調査の概況」によると、日本の所得金額の分布割合は以下のとおりです。

- 100万円未満:6.7%

- 100万円以上200万円未満:13.0%

- 200万円以上300万円未満:14.6%

- 300万円以上400万円未満:12.7%

- 400万円以上500万円未満:10.3%

- 500万円以上600万円未満:8.4%

- 600万円以上700万円未満:7.3%

- 700万円以上800万円未満:6.2%

- 800万円以上900万円未満:4.9%

- 900万円以上1000万円未満:3.6%

- 1000万円以上1100万円未満:3.1%

- 1100万円以上1200万円未満:2.1%

- 1200万円以上1300万円未満:1.7%

- 1300万円以上1400万円未満:1.1%

- 1400万円以上1500万円未満:1.0%

- 1500万円以上1600万円未満:0.7%

- 1600万円以上1700万円未満:0.5%

- 1700万円以上1800万円未満:0.4%

- 1800万円以上1900万円未満:0.3%

- 1900万円以上2000万円未満:0.3%

- 2000万円以上:1.4%

参考資料

- 国税庁「令和4年分 民間給与実態統計調査」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)

- 厚生労働省「2022(令和4)年国民生活基礎調査の概況」