「在職老齢年金制度」とは

1.制度の概要

「在職老齢年金制度」とは、老齢厚生年金を受給している方が、厚生年金の被保険者として働いている場合、受給している老齢厚生年金の「基本月額」と「総報酬月額相当額」に応じて、年金額が支給停止される制度です(※1)。

ここで「基本月額」とは、加給年金額を除いた老齢厚生年金(報酬比例部分)の月額をいいます。また、「総報酬月額相当額」とは、下式により求められる額をいいます。

(その月の標準報酬月額)+(その月以前1年間の標準賞与額の合計)÷12

なお、平成19年4月以降に70歳に達した方が、70歳以降も厚生年金の適用事業所に勤務している場合は、厚生年金の被保険者ではありませんが「在職老齢年金制度」の適用を受けます。その際「総報酬月額相当額」の計算においては、厚生年金の被保険者と同様に「標準報酬月額に相当する額」と「標準賞与額に相当する額」が用いられます。

2.在職老齢年金の計算方法

在職老齢年金制度により停止される年金額は、以下の方法で計算します(※1)。

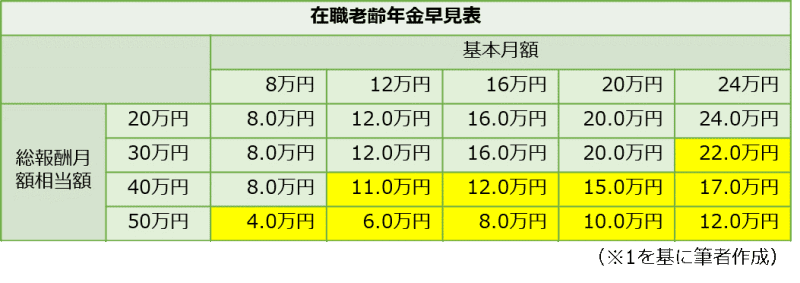

1「基本月額」と「総報酬月額相当額」の合計額が50万円(注)以下の場合

⇒ 全額支給

2「基本月額」と「総報酬月額相当額」の合計額が50万円(注)を超える場合

⇒ 年金支給額=基本月額-(基本月額+総報酬月額相当額-50万円(注))÷2

注:令和6年度の支給停止調整額

「基本月額」と「総報酬月額相当額」に応じた年金支給額の早見表は、下表のとおりです。

図表1

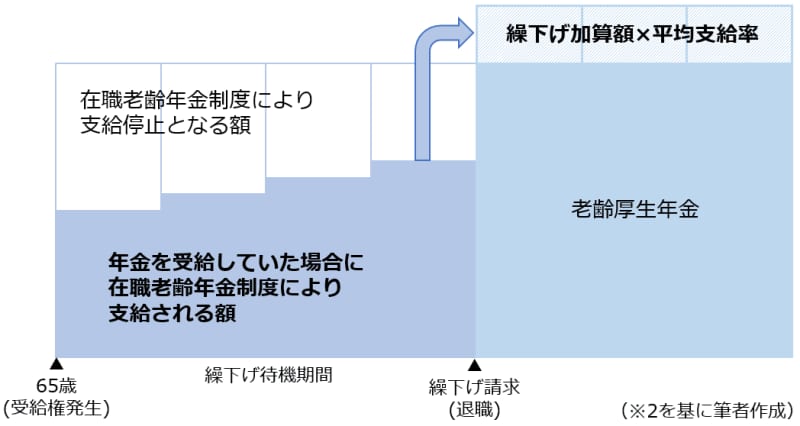

老齢厚生年金を繰り下げて受給すると?

「在職老齢年金制度の適用を受ける年金を、退職するまで繰り下げてから受給すれば、繰下げ期間に応じた割増の年金を受給できるのでは」と考える方もいることでしょう。実際のところはどうなるのでしょうか。

老齢厚生年金を66歳以降に繰り下げて受給すると、繰り下げた月数に応じて、増額された年金を受け取ることができます(※2)。繰下げにより増額される年金額(繰下げ加算額)は、下式による増額率を老齢年金(加給年金額を除く)に乗じた額となります。

__増加率=0\.7%×65歳に達した月から繰下げ申出月の前月までの月数

繰下げ加算額=老齢厚生年金×増加率__

しかしながら、在職老齢年金制度により支給停止される額は、繰下げ受給による増額の対象とはなりません。このときは、繰下げ待機期間中の年金の支給割合(平均支給率)によって加算額が計算されます。

具体的には、先述の繰下げ加算額に平均支給率を乗じることにより、加算額を計算します。

__平均支給率=月単位での支給率の合計÷繰下げ待機期間

月単位での支給率=1-(在職支給停止額÷65歳時の老齢厚生年金額)__

図表2

まとめ

老齢厚生年金の受給権のある方が、老齢厚生年金を受給しながら厚生年金の適用事業所で働き、「基本月額」と「総報酬月額相当額」の合計額が50万円を超える場合、在職老齢年金制度により、50万円を超えた額の半額に相当する額の年金が支給停止となります。

在職老齢年金制度により支給停止された年金は、生涯にわたり受給することができません。また、年金を繰下げ受給しても、支給停止された分は繰下げ加算額に反映されません。

出典

(※1)日本年金機構 在職老齢年金の計算方法

(※2)日本年金機構 年金の繰下げ受給

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士