審査の内容と流れ

クレジットカードを申し込むと審査を受けることになりますが、具体的にどのようなことがチェックされるのか気になるものです。自分は審査に通過できるのか、不安な方もいるかもしれませんね。

カード会社にとって申し込み審査を行うことは重要な工程で、審査に通過した方しかクレジットカードを利用できません。

この記事では、審査なしで利用できるクレジットカードはあるのか、また、どのようなことが審査されるのかについて詳しく解説していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

審査なしで利用できるクレジットカードはない

入会審査を受けずに利用できるクレジットカードはないため、申し込み時には必ず審査を受けなければなりません。

クレジットカードは、利用者が支払うべき金額を暫定的に立て替え払いしているものであり、後日利用者からその代金を支払ってもらう必要があります。

そのため、利用者がきちんと支払えるかどうか、支払い能力を判断するために審査は必要なものなのです。

なお、「クレジット」とは本来、「信用」や「信頼」という意味があり、クレジットカードを利用するにはカード会社に信用してもらう必要があります。

クレジットカードの審査内容

クレジットカードの審査内容や審査基準は、各カード会社により異なり、詳細は公表されていないことがほとんどです。しかし、一般的に「本人の属性」と「個人信用情報」が重視されているとされています。

本人の属性

本人の属性とは、申込者本人についてのさまざまな項目のことで、利用代金の支払い能力を判断するために必要な情報です。

例えば、以下のようなものが該当します。

- 職業

- 勤続年数

- 年収

- 勤務先

- 雇用形態(正社員・非正規社員・パートなど)

- 家族構成

- 住まいの状況(持ち家か賃貸か)

- 居住年数

個人信用情報

個人信用情報とは、これまでのクレジットカードや各種ローンの利用状況などが客観的に記録されたものです。カード会社は個人信用情報機関に申込者の個人信用情報を照会し、返済能力の有無を判断します。

個人信用情報としてチェックされるのは主に以下の項目です。

- クレジットカードや各種ローンの申込みや契約状況

- クレジットカードや各種ローンの利用履歴

- 支払い状況、返済状況

- 金融事故の有無(長期延滞、自己破産、任意整理など)

これらの情報は、個人信用情報機関に加盟しているカード会社から登録されたもので、項目ごとに決められた期間保管されます。

登録された内容を確認することで、これまでどのようなクレジットカードに申し込んだか、また、利用頻度や支払い履歴などがわかるため、申込者が信用できるかどうかの判断材料になります。

なお、現在日本には以下の3つの個人信用情報機関があり、個人信用情報は自分で照会することが可能です。クレジットカードを申し込む前に、ご自身の個人信用情報を確かめたい場合は開示請求をしてみましょう。

- 株式会社 シー・アイ・シー(CIC)

- 株式会社 日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(JBA)

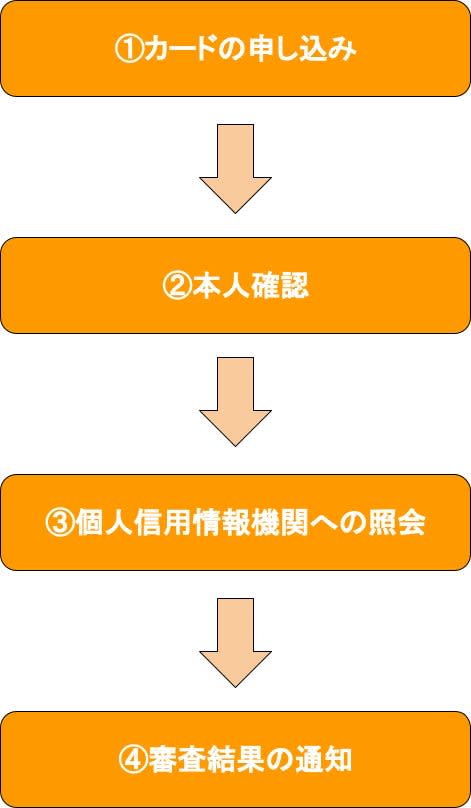

クレジットカードの審査の流れ

クレジットカードの審査はどのような流れで行われるのか確認しておきましょう。

カードの申し込み

クレジットカードの申し込み方法には、Webサイトや店頭、郵送などがありますが、Webサイトから申し込む方法が早くて便利です。

申込フォームは、名前や住所、生年月日、電話番号、勤務先情報、年収、メールアドレスなどを記入します。ミスや漏れがあると審査に時間がかかるため、正確に記入しましょう。

クレジットカードには、買い物の決済などに利用できる「ショッピング枠」と、借入ができる「キャッシング枠」があり、キャッシング枠も同時に付けたい場合は、「希望する」にチェックをいれます。

ただし、キャッシングは借入なので、審査がより厳しくなる可能性がある点に注意が必要です。

本人確認

本人確認方法はカード会社により異なりますが、Webから申し込む場合は、本人確認書類をアップロードすることや口座番号を設定することなどで行うのが一般的です。

また、勤務先に電話をかけて在籍確認が行われるケースがあります。これは、申込書に入力された勤務先に本当に在籍しているかを確認するためで、安定した収入があるかどうかの判断材料になるとされています。

個人信用情報機関への照会

個人信用情報機関に申込者の個人信用情報を照会して、クレジットカードや各種ローンの利用状況などを確認します。

主な確認項目は、現在クレジットカードをいくつ保有しているか、ローンでいくら借入金があるか、これまでに支払いや返済が遅れたことはないかなどです。

また、申し込み内容に虚偽がないか、個人信用情報と照らし合わせてチェックします。

審査結果の通知

1から3までの審査内容を元に、クレジットカード利用の可否を決定し申込者に結果を送付します。結果は、メールや電話で来るのが一般的です。

まとめにかえて

クレジットカードに申し込む際には審査を受けなければならず、通過した方しか利用できません。

クレジットカードは、カード会社が一度支払いを立て替える仕組みとなっており、後日支払えるのかどうか判断する必要があるためです。

審査内容はカード会社により異なり、詳細は公表されていないため、審査に通過できるかをあらかじめ知ることはできません。

しかし、Aカード会社ではだめでもBカード会社の審査に通る可能性もあるため、申し込みたいクレジットカードを見つけたら、まずは申し込んでみましょう。

参考資料

- 一般社団法人日本クレジット協会「クレジットの特徴」

- 指定信用情報機関のCIC「CICが保有する信用情報」

- 一般社団法人日本クレジット協会「クレジット会社の審査」