歴史的な円安環境にある現在、「米ドル円」に対する世の中の関心はかつてないほどに高まっています。そこで、来週の米ドル円相場の動向に影響を与えそうな、先週の米国経済の動きについて、東京海上アセットマネジメントが解説します。

前週の⽶国経済…今後の所得増を想定する消費者が明確に減少

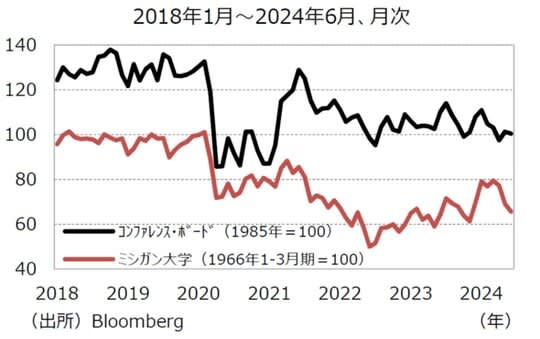

⽶調査会社コンファレンス・ボードが公表した、2024年6⽉の「消費者信頼感指数」は、100.4と、5⽉(101.3)から低下しました(図表1)。内訳をみると、現況指数(5⽉:140.8→6⽉:141.5)が上昇した⼀⽅で、期待指数(5⽉:74.9→6⽉:73.0)が低下しました。

[図表1]消費者信頼感指数の推移 出所:Bloomberg

雇⽤・所得環境に対する⾒通しが5⽉から悪化したことで、期待指数は1年以内に景気後退となる可能性を⽰唆する80を5ヵ月連続で下回りました。

先⾏して公表された、ミシガン⼤学の「消費者信頼感指数」(5⽉:69.1→6⽉:65.6)も消費者マインドが冷え込んでいる状況を⽰しており、今後も個⼈消費の減速が続く可能性が⽰唆されました。

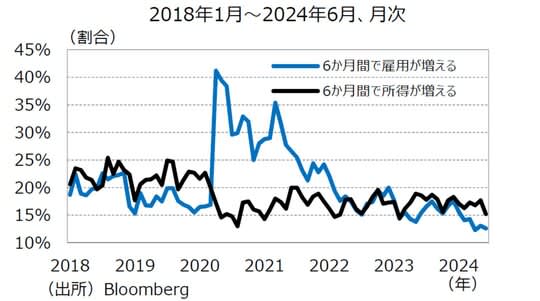

今後6ヵ月間で雇⽤が増えると想定する消費者の割合は、2024年⼊り後に急速に低下し、6⽉は12.6%(5⽉:13.1%)と2024年4⽉(12.3%)、2016年5⽉(12.5%)に次ぐ低⽔準となりました(図表2)。

[図表2]コンファレンス・ボードによる消費者の所得環境の⾒通し 出所:Bloomberg

また、今後6ヵ月間で所得が増えると想定する消費者の割合は、2024年⼊り後に⼀進⼀退の後、⾜もとでは、5⽉の17.7%から6⽉には15.2%へ、明確に低下しました。

「職が⼗分」との回答から「就職が困難」との回答を差し引いた労働市場格差は、5⽉の22.7%から6⽉は24.0%へ、⼩幅に上昇も、均せば低下基調にあります(図表3)。

[図表3]労働市場格差の推移 出所:Bloomberg

消費者の雇⽤環境⾒通しや労働市場格差に基づけば、FRBによる⾦融引き締めが⻑期化するなかで、徐々に労働市場の軟化が進んでいる状況を、消費者が認識しているとみられます。

米国の労働市場は…

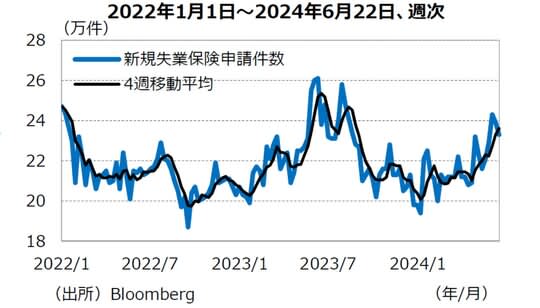

⽶労働省が公表した6⽉16⽇〜22⽇の新規失業保険申請件数は23.3万件と、市場予想(23.5万件)を下回りました(図表4)。

[図表4]新規失業保険申請件数の推移 出所:Bloomberg

もっとも、週ごとの変動をならし、雇⽤情勢をより正確に反映するとされる、4週移動平均は、23.6万件と前週から+0.3万件増加し、2023年9⽉以来、約10ヵ月ぶりの⾼⽔準となりました。

新規失業保険申請件数の増加は、雇⽤統計における失業率が上昇している点や、コンファレンス・ボードによる消費者調査で、雇⽤環境の⾒通しが悪化している点と整合的であり、労働市場は緩やかながらも軟化していることを⽰唆しています。

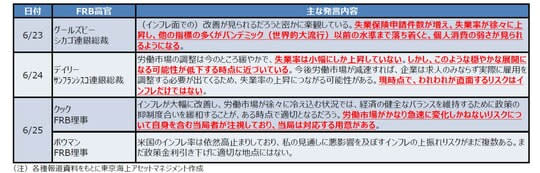

これまでパウエルFRB議⻑は、年内の利下げを強く⽰唆する発⾔を繰り返しています。その際、雇⽤情勢については「雇⽤が強いことが利下げの妨げになるものではない」、「雇⽤が下振れれば、インフレ率の低下ペースが鈍っても利下げが必要になる」と説明しています。

⾜もとの堅調な雇⽤を⽀えている移⺠増加の勢いが低下し、新規雇⽤の増加ペースが鈍化すれば、それが利下げ開始の引き⾦になるとの考え⽅に基づくものとみられます。こうした発⾔はパウエルFRB議⻑に限らず、複数の⾼官からも同様の発⾔が相次いでいます(図表5)。

[図表5]最近のFRB⾼官の発⾔ 注:各種報道資料をもとに東京海上アセットマネジメント作成

たとえば、クックFRB理事は「労働市場がかなり急速に変化しかねないリスクについて⾃⾝を含む当局者が注視しており、当局は対応する⽤意がある」と雇⽤情勢が急速に悪化した際、利下げに踏み切る可能性に⾔及しています。

⽬先は利下げのタイミングを⾒極める⼿がかりとして、7⽉5⽇に公表される6⽉雇⽤統計の結果に注⽬が集まることが予想されます。

米国の住宅市場は…

⽶商務省が公表した5⽉の新築住宅販売件数(年率換算値)は前⽉に⽐べ▲11.3%の61.9万件となりました(図表6)。

[図表6]住宅販売件数の推移 出所:Bloomberg

3⽉が66.5万件から68.4万件へ、4⽉が63.4万件から69.8万件へそれぞれ上⽅修正されたものの、基調の弱さに変わりはないといえます。

在庫不⾜の中古住宅市場から需要を取り込む形で、新築住宅販売件数は2022年半ば以降増勢を辿ってきたものの、2023年後半に失速しています。

四半期ベースでみると、2023年7~9⽉期に前期⽐▲2.3%、10~12⽉期に同▲5.3%と減少が続いた後、2024年1~3⽉期に同+2.7%と持ち直したものの、落ち込みを取り戻せず4、5⽉の平均は1~3⽉期を▲0.8%下回る⽔準にあります。

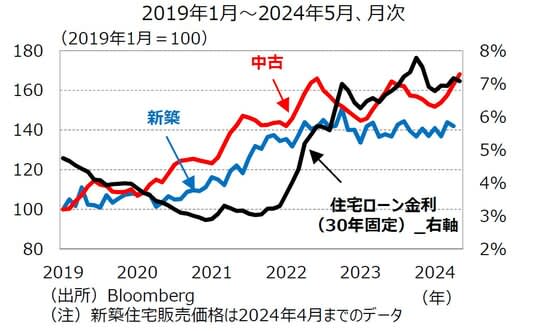

住宅ローン⾦利や新築住宅販売価格が⾼⽌まりしているなかで、住宅販売は再び弱含んでいます(図表7)。

[図表7]住宅販売価格の推移 出所:Bloomberg

注:新築住宅販売価格は2024年4⽉までのデータ

5⽉は新築住宅販売に加え、シェアの⼤きい中古住宅販売も減少したため、両者を合算した住宅販売合計は前⽉⽐▲2.3%と3ヵ月連続の落ち込みとなりました。

四半期ベースでは、2023年10~12⽉期の前期⽐▲3.7%から2024年1~3⽉期に同+7.5%と⼤幅な増加に転じたものの、4、5⽉期平均の1~3⽉期対⽐は▲1.6%となっています。新築住宅販売が低調となったことを受け、新築住宅の在庫は増加傾向にあります(図表8)。

[図表8]住宅在庫件数の推移 出所:Bloomberg

5⽉の在庫は前年⽐+8.0%と5ヵ月連続で増加しており、在庫不⾜は解消されています。在庫の積み上がりが継続すれば、GDPの構成要素である住宅投資(≒新築住宅着⼯件数)を下押しする可能性があります。

東京海上アセットマネジメント

※当レポートの閲覧に当たっては【ご留意事項】をご参照ください(見当たらない場合は関連記事『【米ドル円】東京海上アセットマネジメントが振り返る…6月最終週の「米国経済」の動き』を参照)。