※5月27日付「フィナシープロ」の掲載記事を転載します

新NISAがスタートし4カ月あまりが経過した。資産形成には絶好の制度である。腕まくりで臨んでいる方も多いのではないか。実は、筆者も「参戦」を予定している。筆者の現時点での投資対象候補は、全世界株式インデックス投信(つみたて投資枠)、通貨ヘッジ付米ハイイールド債券ETF(成長投資枠)、同米国超長期国債ETF(同)の3つへの等金額投資、これを月次の定額積立で投資していくつもりだ。

本稿では、なぜ、筆者がこの3つを選んだのか、なぜ定額積立を選択するのか、お話したい。併せて、この組み合わせで課題となりうる事項について論じていく。長丁場になるが、よろしくお付き合いをお願いしたい。

以下、ログイン後に表示されます

課題等の論点整理に当たり、筆者の前回寄稿「機関投資家向け運用と比較した個人投資家向け運用の『理想像』」で述べた事項を用いた。筆者が自己矛盾に陥っていないかを検証する必要があると考えたからである。

1. 「機関投資家向け運用と比較した個人投資家向け運用の『理想像』」の骨子

まずは、議論に先立って、前回の寄稿で述べたポイントを振り返っておきたい。要約すると

(1) インデックス投信の定額積立は個人投資家向け運用として理にかなっている (2) ただし、以下の点は考慮する必要がある イ) インデックスをどれにするか ロ) トレンドを持った価格の上下動に対応できるか ハ) シニアな個人投資家にも耐えうるか ニ) 債券運用を考慮しなくともよいのか ホ) 経済合理性一辺倒。「理想像」ではあるものの、実行困難となっていないか

筆者の新NISA対応の秘策がこれら諸点に照らしてどうか上記の項目を個別に論じていきたい。

2. インデックス投信の定額積立に当たるのか? (上記1.(1))

全世界株式インデックス投信はまさにこれに当たる。他の2つはそれぞれの債券で構成される指数に連動するパッシブETF(上場投信)なので、3つともインデックスファンドへの投資である。これらを月次で定額積立にするのであるから、この点は前稿で述べた「理想像」通りである。

3. インデックスをどれにするか(上記1.(2)イ))

世間一般でしばしば言われているのは、新NISAでの投資は株式一択で、それを米国株式とするか全世界株式かといった議論がせいぜいあるくらいだ。そうした中で、なぜ債券なのか、もしかして、筆者は、自らシニアであることを自覚して、シニア層は債券比率を増やすべきという世間一般の考え方に迎合したのか、と思われる向きもあろう(なお、これについては新NISA「参戦」に当たっての秘策 その2で詳述する)。

これに関して説明したいが、まずは、なぜ筆者が米国株式ではなく、全世界株式を選んだのかの説明から始めることとしたい。債券ETFを選んだことの間接的な説明にもなるだろう。

一言で言えば、筆者が、株式には(これに限らないが市場には)好不調の波があると考えているということに尽きる。ただし、大急ぎでお断りしておくと、だからと言って、筆者は株式投資に不信感を頂いている訳ではない。適切な市場に上場されている株式に長期にわたって投資することが資産形成の王道だと確信しているクチだ。

そうした確信を持ちながら、筆者が全世界株式を選択するのは、米国株にも好不調の波があると考えているからだ。

確かに、ここ数年は米国の独り勝ちである。欧州や新興国はいいところなしだ。だが、過去を振り返ってみると、数年前までは、全世界株式の中で中国は向かうところ敵なしであった。それが今や様変わり。ということは、当然、その逆もありうる。日本株がその典型だ。つい先日までは閑古鳥が鳴いていたのに、昨年春の東証のPBR改革・バフェット効果をきっかけに、今や飛ぶ鳥を落とす勢いだ。

このように、過去や現在の延長線上で株式相場の未来を占うことは避けた方がよい、と筆者は考えている。ましてや、米国株の好調は、いわゆる「マグニフィセント・セブン」と言われる少数銘柄に牽引されている状況だ。これらが急変しないとも限らない。一方、株主資本主義と揶揄されることもあるが、株主が最もメリットが享受できるのは米国株であることは紛れもない事実だ。

したがって、米国を中心としつつも、ここだけに焦点を当てるのではなく、より幅広い地域に網を張っておきたい、というのが筆者の考えだ(当然、PERなどのバリュエーション指標も判断の根拠としているが煩雑になるのではここでは省く)

株式は前ページの説明でご理解いただけようが、なぜ債券ETFか、しかもなぜ風変わりなものを好き好んで選ぶのか? これも同様に、株式市場に好不調の波がある可能性を踏まえてのことである。

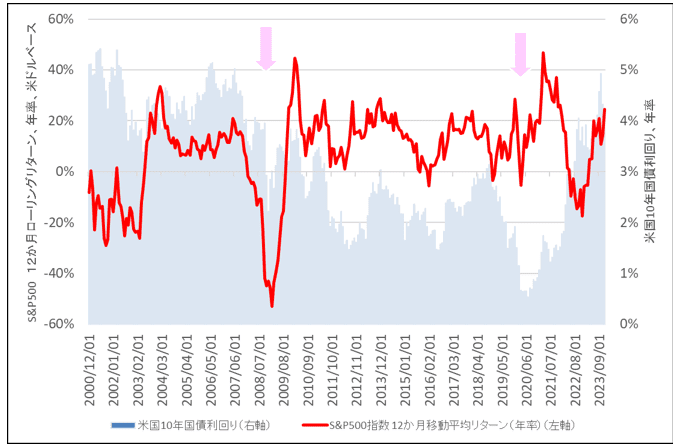

過去の株式急落局面を振り返ると、リーマンショック、コロナショックいずれの時期でも、株式下落と相呼応して長期国債の利回りが急低下した(図表1)。

(図表1)米10年国債利回りv.s.S&P500指数(12カ月ローリング)米ドルベース)

(出所)Bloomberg、S&Pのデータを基に筆者作成

いわゆるリスクオフ局面での国債選好だ(リスクオフ局面とは、何からの要因により、市場参加者が株式などのリスク性資産から一斉に手を引く局面のことだ)。筆者が米国国債ETFへの投資を考えているのもまさにこれを当て込んでのことだ。しかも、通常の国債ではなく、満期20~30年の超長期国債をあえて選んでいる。これは、リスクオフ下での利回り低下の効果を最大限享受したいと考えてのことだ(ご案内の通り、満期までの期間が長ければ長いほど、同じ幅で金利低下したとしても、その値上がり益は格段に大きくなる)。

通貨リスクをヘッジしているのも同じ理由だ。過去を盲信する訳ではないが、総じてリスクオフ局面では、米ドルは円に対して値下がりする傾向が見られる。通貨ヘッジを施さない国債に投資してリスクオフの際の円高で、せっかくの金利低下による値上がり益に水を差されるのは困る。要はリターン獲得の妨げとなりうる要因を外したという訳だ。これで株式下落によるマイナスを少なからず補うことが期待できる。

では、ハイイールド社債ETFもリスクオフ対応を期待してのことかと言えば、それは違う。むしろ、リスクオフからの反発局面を想定して、その反発を最大限収益化することを狙ってのものだ。

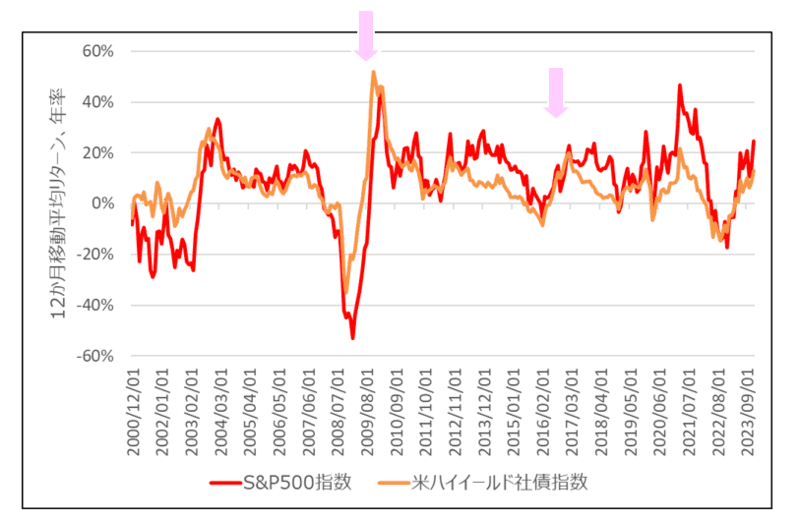

これも過去を振り返ると、リスクオフからの反転時には、株式は当然値上がりするが、ハイイールド社債はそれ以上に値上がりする傾向が往々にして見られる。特に、2008年のリーマンショック後の反発局面、チャイナリスク後の反発局面で顕著だ(図表2)。

(図表2)米国株式 v. 米ハイイールド社債 (12カ月移動平均リターン、年率、米ドルベース)

(出所)Bloomberg、S&Pのデータを基に筆者作成

これは単なる偶然でない。ハイイールド社債は、低格付けで倒産リスクの高い社債であるため、往々にしてリスクオフの局面では実態以上に売り込まれる。その分、局面が転換した時の反発力は、株式指数の比ではない。ハイイールド社債に投資するETFを組み入れるのは、まさにこの役割を期待してのことだ。株式よりも短期間で効率的な値上がり益を狙っていると言った方がよいか。

ではなぜハイイールド社債ETFでも、通貨リスクをヘッジしたものに投資するのか? リスクオフでの米ドル安を危惧しているのであれば、リスクオンでは米ドル高を期待して通貨ヘッジなしを選択すべきではないか、との声が聞こえてきそうだ。

その通り、それが論理的な帰結というものだ。ただ、先に述べたように、筆者は、リスクオフでの米ドル安/リスクオンでの米ドル高が今後も続くと確信している訳ではない。むしろ日本経済の弱体化が著しく、円高が期待できない可能性すらあるのではないかと悩んでいるくらいだ。ただし、何が正解かは後にならないとわからない。であれば、わからないことは取りあえず置いておくことにして、全世界株式の補完という、元々の投資目的に焦点を当てて、これとは直接関係のない通貨リスクを取るのを見合わせることにした、という訳だ。

なお、余談になるが、「通貨ヘッジの有無」は簡単には白黒つけ難いテーマだ。いずれ稿を改めて、この点に関し、詳しく検討してみたいと思っている。

Bird eye

日系、米系の企業で長年、資産運用業務に従事。投資顧問、投信、PB、企業年金の業務企画から顧客アドバイスまで広く経験。CFA等を通じ海外事情のアップデートにも努める。これらを活かし、日本の資産運用を横断的に「鳥瞰」するのがライフワーク。