Keine guten Nachrichten für das amerikanische Paypal: Jetzt steht das neue europäische Bezahlsystem Wero zur Verfügung. Die Überweisungs-App geht zwar ein paar Monate später an den Start, als ursprünglich geplant, tritt aber als ernste Konkurrenz für etablierte Bezahldienste an. Per SEPA-Überweisung soll man damit zu jeder Uhrzeit schnell und bequem Geld senden und empfangen können, ohne mit Kontodaten zu hantieren – die Handynummer reicht.

Ins Leben gerufen wird Wero von der European Payments Initiative (zu Deutsch: Europäische Zahlungsinitiative, kurz: EPI), hinter der 16 europäische Banken stehen, darunter auch die Deutsche Bank, die Volks- und Raiffeisenbanken sowie die Sparkassen-Finanzgruppe. Das ist auch schon ein wichtiger Unterschied zu anderen etablierten Diensten: Anders als Visa oder eben Paypal gehört Wero nicht zu amerikanischen Unternehmen und soll das Bezahlen in Europa unabhängiger machen.

Nicht frei von Rückschlägen

Ganz reibungslos lief die Entwicklung von Wero bisher nicht: Neben der erwähnte Verzögerung hat das Gemeinschaftsprojekt europäischer Geldhäuser auch schon manchen Rückschlag erlebt.

So waren ursprünglich mehr als 30 Banken an dem Bezahlsystem beteiligt, heute ist davon nur noch die Hälfte übrig. Auch die Commerzbank hat sich zwischenzeitlich aus dem Projekt zurückgezogen. Der Launch wird dennoch diesen Sommer über die Bühne gehen: Ab Anfang Juli sollen die ersten Funktionen von Wero zur Verfügung stehen.

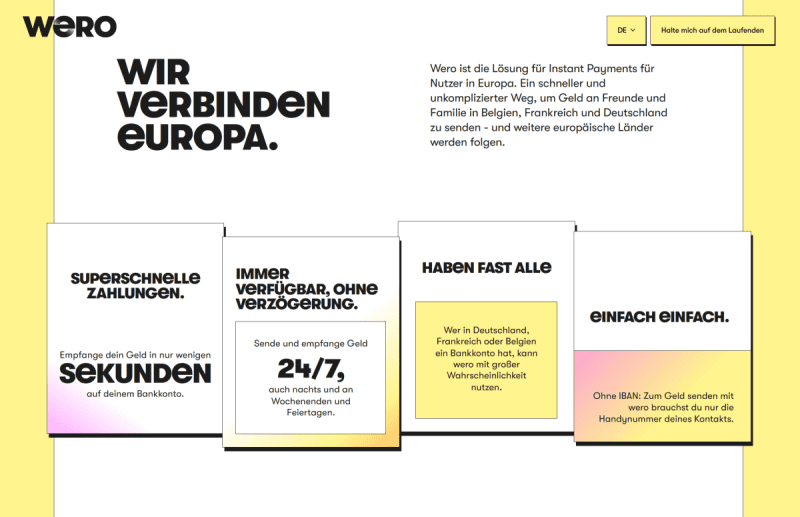

Was kann Wero?

Foundry

Wero will den europäischen Zahlungsverkehr vereinheitlichen und es Nutzern ermöglichen, direkt vom Handy und ohne Umwege (IBAN wird nicht benötigt) Geld zu senden und zu empfangen. Obwohl einige Banken zwischenzeitlich wieder abgesprungen sind, dürfte das System bald zuverlässig funktionieren – dahinter stehen nämlich immer noch viele große und namhafte Player der europäischen Finanzwelt.

Was Wero bietet:

- Jederzeit Geld senden und empfangen: 24 Stunden am Tag, auch an Feiertagen

- Keine IBAN notwendig: Zum Geld senden genügt die Handynummer des Empfängers

- Für die meisten Bankkunden in Deutschland, Frankreich und Belgien nutzbar, weitere europäische Länder sollen bald folgen

- Blitzüberweisungen: Das Geld kommt binnen weniger Sekunden beim Empfänger an

- Unabhängigkeit von amerikanischen Bezahlsystemen wie Visa, Mastercard, Apple Pay oder Paypal

- Damit mehr Selbstständigkeit für die europäische Finanzbranche

Man kann mit Wero also ganz ähnlich verfahren wie mit Paypal: Wenn man mit Freunden im Restaurant eine Rechnung teilen möchte, Geld für ein Geburtstagsgeschenk sammelt oder einen Online-Einkauf tätigt, kann man Beträge ohne langes Hantieren mit Bankdaten und effektiv in Echtzeit überweisen.

Derzeit hat Wero aber auch noch Schwächen, die den großen Erfolg womöglich infrage stellen:

- Zum Launch sind Geldtransfers damit nur innerhalb weniger europäischer Länder möglich (Deutschland, Frankreich, Belgien)

- Das System will zwar zum neuen europäischen Zahlungsstandard werden – ob das gelingt, steht aber noch nicht fest. Denn es gibt reichlich Konkurrenz, nicht nur aus den USA: Klarna ist bereits gut etabliert und der digitale Euro könnte auch bald kommen.

Kein gutes Omen für Wero? Paydirekt wird eingestellt

Eine aktuelle Meldung ist womöglich ebenfalls kein gutes Zeichen für den Erfolg von Wero: Das deutsche Online-Bezahlsystem Paydirekt soll nämlich bald eingestellt werden. Auch das Zusammenführen des Dienstes mit dem zweiten deutschen Online-Bezahlsystem Giropay vor ein paar Jahren konnte Paydirekt am Ende nicht retten: Es ist in der Finanzwelt zur Bedeutungslosigkeit verkommen.

Uneinigkeit, Ideenlosigkeit oder vielleicht auch ein Unwille zur Zusammenarbeit hatte es den an Paydirekt beteiligten Banken nicht ermöglicht, ein Finanzprodukt zu schaffen, das mit der harten Konkurrenz schritthalten konnte: Während Paypal und Klarna neue Kunden hinzugewannen, dümpelte Paydirekt mehr oder weniger vor sich hin.

Skeptiker sehen das als schlechtes Omen für Wero, bei dem ja wieder verschiedene Bankenhäuser an einem Strang ziehen sollten – und einige bereits ausgestiegen sind. Man könnte das Ende von Paydirekt aber auch zugunsten von Wero deuten: Postbank, ING, Sparkassen, Deutsche Bank oder die Sparda-Bank sind sowohl bei Wero als auch bei Paydirekt involviert.

Womöglich wollen diese Teilnehmer mit dem Abwickeln von Paydirekt auch mehr Raum für das neue Wero schaffen, oder Finanzmittel dafür reservieren: Die Umsetzung und das Betreiben solcher Bezahlsysteme ist für Anbieter schließlich mit Aufwand und handfesten Kosten verbunden. Bis sich Wero für die beteiligten Geldhäuser auszahlt, werden wohl auch im besten Fall noch einige Jahre vergehen.

Anfang Juli wird es spannend

Der Launch von Wero dürfte Anfang Juli 2024 auf jeden Fall spannend werden: Das Potential für den gewünschten Erfolg bringt das Bezahlsystem nämlich auf jeden Fall mit. Ob damit aber tatsächlich ein neuer Platzhirsch die Finanz-Arena betritt, oder ob auch Wero die Bedeutungslosigkeit droht, wird sich zeigen müssen.

Zum Start sind allerdings nur Sparkassen und Volksbanken aus Deutschland sowie die belgische Bank KBC dabei, wie das Handelsblatt schreibt. Ende Sommer 2024 will die Deutsche Bank dazustoßen.