社会保険義務化による新しい「3つの決まり」とは

2024年10月から、社会保険が適用される事業所が拡大します。より多くの人に社会保険が適用され、年収の壁を意識せずに働けるようになります。

一方で、社会保険への加入は、保険料の支払いで手取り収入額が減ってしまうのが難点です。

社会保険料の負担を抑えながら働きたい人にとっては、決して手放しで喜べることではありません。

政府の「年収の壁」への支援で、パートやアルバイト、個人事業主の働き方はどのように変わるのでしょうか。

この記事では、社会保険の適用拡大による注意点や今後想定される事例について解説します。

社会保険への加入に不安を感じている人は、ぜひ参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「130万の壁」とは

130万円の壁とは、自分で社会保険料を納める必要のある年収の境目のことです。

年収130万円を超えると、社会保険に加入します。

社会保険に加入すると、将来受け取れる年金が増えたり、病気や怪我、出産でより手厚い補償が受けられたりといったメリットがあります。

一方で、年収130万円を超えると親族の扶養から外れるため、社会保険料を自分で負担しなければなりません。

国立社会保障・人口問題研究所の「令和 3(2021)年度 社会保障費用統計の概要」によれば、2021年度の社会保障給付費は138兆7433億円と、前年度に比べて6兆5283億円増えています。

財源となる社会保険料も増額が見込まれており、今後も負担の増加が予想されます。

こうした状況から、世帯年収をアップしたいにもかかわらず社会保険料を負担するのを嫌い、働き方を調整する人の増加が懸念されます。

そこで政府は「年収の壁・支援強化パッケージ」を公表して、年収の壁の突破を支援しているのです。

社会保険が義務化になる背景と主婦年金の廃止検討

なぜ政府は社会保険の適用拡大を進めているのでしょうか。主な理由として、以下の3つが挙げられます。

- 社会保障の充実

- 働き方の選択肢増加

- 主婦年金の廃止検討

労働契約で雇われているにもかかわらず厚生年金に加入できないのは、同じような雇用形態で働くほかの人と比べて不平等です。

厚生年金や健康保険に加入することでより手厚い保障を実現すべく、社会保険の適用拡大が進められています。

また、年収の壁を突破して働き方の選択肢を増やせる環境をつくるのも、社会保険拡大の理由です。

社会保険料の納付を避けて年収を一定額以下に抑える働き方は、年収アップを目指したい人にとっては理想的な働き方とはいえません。

目指すべきキャリアを阻害しないよう、政府は社会保険の適用を拡大しています。

そして、いわゆる「主婦年金」の廃止を検討していることも社会保険の適用拡大を目指す理由と考えられます。

主婦年金とは、専業主婦などの親族に扶養される人である「国民年金第3号被保険者」が受け取る年金のことです。

共働きや女性の社会進出にともない、主婦年金の意義には問題提起がされています。

2024年5月23日に開催された「第6回経済財政諮問会議」でも「第3号被保険者制度の縮小」が提言されていました。

充実した保障で誰もが活躍できる社会を目指すべく、社会保険の適用拡大が進められているのです。

【130万の壁→106万円の壁に】短時間パートでも社会保険への加入義務が

51人以上の従業員がいる事業所に対して社会保険が適用されると、該当の事業所で働くパートやアルバイトも社会保険に加入する必要があります。

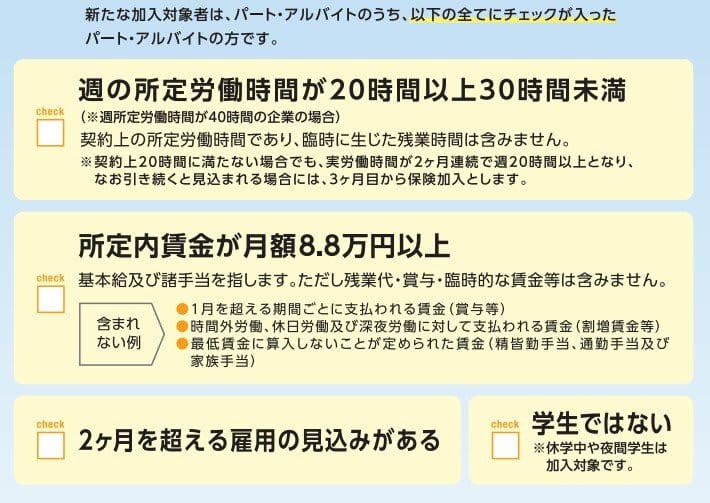

2024年10月以降は、以下のすべてに当てはまる人に社会保険が適用されます。

- 週の所定労働時間が20時間以上30時間未満

- 賃金が月額8万8000円

- 2ヶ月を超えて雇用される見込みがある

- 学生ではない

たとえば、従業員51人以上の企業で平日の午後1時から午後5時まで働き、月10万円の収入を受け取っているパートであれば、社会保険への加入が必要です。

また、社会保険加入にともない、年収の壁も130万円から106万円へと変わります。

51人以上従業員のいる事業所でこれまで社会保険が適用されなかったパートの人でも、年収が106万円を超えれば社会保険に加入します。

より低年収で手厚い社会保障を受けられるため、公的支援を活用しながら自分のライフプランを実現したい人には朗報といえるでしょう。

一方で、社会保険料の納付を避けたい人にとっては、年収106万円以上で自動的に扶養から外れてしまうため、稼げる年収額が130万円から106万円に下がってしまいます。

扶養に入り続けながら働き続けたい人にとっては、世帯年収の減少と社会保険料の負担のどちらかを選択しなければなりません。

社会保険の適用拡大が、悪い影響をもたらす可能性が高いといえます。

社会保険が義務化されたときの「新しい3つの決まり」

パート・アルバイトの社会保険加入が義務化された場合、以下の事例が起こり得ると考えられます。

- 全事業所で106万円の壁が適用される

- 小規模の個人経営でも社会保険に加入

- 副業などで複数の勤務先がある人・フリーランスの人も対象に

社会保険の適用拡大は、パートやアルバイトに加えて個人事業主や副業をしている人にも影響をおよぼす可能性があります。

正社員以外の働き方で仕事をしている人は、ぜひ今後の社会保険や年金保障の話題を注視してみてください。

全事業所で106万円の壁が適用される

社会保険はすべての法人が加入する義務があります。直近10年間で、社会保険は以下のように適用対象が広がり続けています。

- 2016年:従業員501人以上で要件を満たすパート・アルバイトに適用

- 2022年:従業員101人以上で要件を満たすパート・アルバイトに適用

- 2024年10月:従業員51人以上で要件を満たすパート・アルバイトに適用

そのため、今後も適用が拡大されればほとんどの事業所でパート・アルバイトも社会保険に加入することになります。

年収の壁も「106万円の壁」が一般化する可能性があるでしょう。

もし全事業所に社会保険が適用されれば、より多くの年金原資がつくれるため、高齢者世代の受け取る年金が増えることが予想されます。

また、社会保険に加入する人が増えるため、1人あたりの社会保険料負担額は減る可能性も考えられます。

小規模の個人経営でも社会保険に加入

社会保険の適用拡大が進めば、小規模の個人経営でも加入が必須となる可能性があります。

現行制度では、社会保険は個人事業所も加入対象です。

常時5人以上の従業員を雇用する個人事業所は、社会保険の加入義務があります。

従業員5人未満の個人事業所も、厚生労働大臣の認可を受けた場合は社会保険への加入が可能です。

今後、適用の拡大が進めば従業員5人未満の個人事業所でも社会保険の加入義務が発生する可能性があります。

個人事業所に務める従業員にとっては保障が手厚くなる一方、事業主にとっては保険料の負担が増えてしまうことが想定されます。

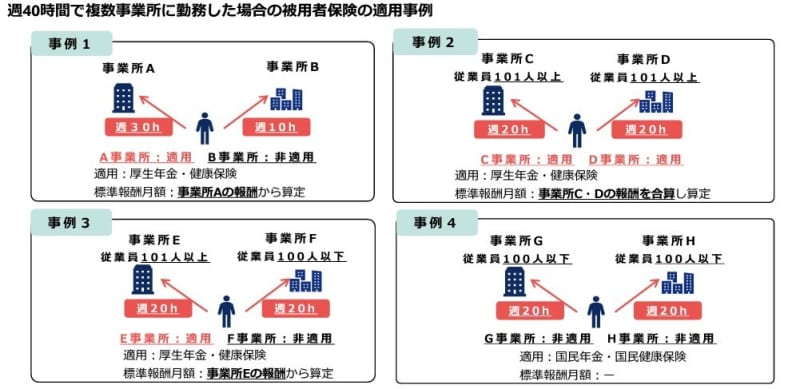

副業などで複数の勤務先がある人・フリーランスの人も対象に?

副業やパートで複数の企業に籍を置く人も、今後は社会保険の適用対象となる可能性があります。

たとえば、勤務先がAとBの2社あり、うち1社で社会保険に加入している人の場合、2024年10月の適用拡大によりA社、B社どちらでも社会保険への加入が必要になる場合があります。

2社それぞれで社会保険に加入する場合、それぞれの事業所で受け取る給料を按分して保険料が決まります。

そのため、負担が若干増えることが予想されるでしょう。

一方で、2つの事業所で社会保険に加入できれば、厚生年金の受給額を増やせる可能性があります。

また、フリーランスのように特定の企業に属さない人に対しても、社会保険の適用が検討されています。

フリーランスは制度上個人事業主に該当しますが、企業と密接な関係性を築くことから「雇用関係」に近い実体で働いているような実態があります。

そのため、厚生労働省ではフリーランスにも社会保険を適用すべきではないかと問題提起がされているのです。

ただし、フリーランスが正社員やアルバイト・パートなどとは異なる働き方であるため、法整備などの課題も多く残っています。

今後の議論によっては、フリーランスにも社会保険が適用される日が来るかもしれません。

まとめにかえて

社会保険の適用拡大で、より多くの従業員が手厚い年金保障や医療保障を受けられます。

パートやアルバイトでも社会保険に加入できれば、将来の年金受給額が増えるため、老後への備えがしやすくなります。

一方で、社会保険の加入により負担が増えることに不安を感じる人もいるでしょう。

勤務先とあらためて社会保険のメリットや今後の働き方を確認し、この機会に自分のキャリアの歩み方を見直してみてはいかがでしょうか。

参考資料

- 厚生労働省「社会保険適用拡大ガイドブック」

- 国立社会保障・人口問題研究所「令和 3(2021)年度 社会保障費用統計の概要」

- 厚生労働省「厚生労働省からのお知らせ 年収の壁・支援強化パッケージ」

- 日本年金機構「どうして被用者保険の適用拡大を進める必要があるのですか。」

- 内閣府「令和6年第6回経済財政諮問会議 議事要旨」

- 日本年金機構「適用事業所と被保険者」

- 厚生労働省「複数の事業所で勤務する者、フリーランス、ギグワーカーなど、多様な働き方を踏まえた被用者保険の在り方について」