シミュレーショングラフつき!25年後にFIREを目指すときに必要な毎月の積立額

全国的に梅雨入りし、ジメジメとした日が続く毎日。

祝日や連休が待ち遠しく、「毎日の仕事が辛い」「早くFIREして自由な生活を送りたい」と考えている人も多いかもしれません。

FIREとはまとまった資産を築いて早期退職を目指すことですが、「積極的な資産運用に取り組む必要がある」というイメージを抱く人が多く見られます。

では、積立投資のようなほったらかし投資ではFIREを実現することは難しいのでしょうか。

本記事では、積立投資でFIREを達成するためのシミュレーションについて元銀行員の筆者が紹介します。

後半では、新たなFIREのあり方についても紹介しますので、ぜひライフプランを考える際の参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

FIREに必要な資金は「年間支出×25倍」

一般的にFIREに必要な金額は「年間支出額×25倍」といわれています。

もし年間の支出額が300万円の場合、7500万円の元手資金が必要となる計算です。

これは、「資産を毎年4%ずつ増やしながら、支出を4%以内に収めることができれば元手資金が目減りしない」という「4%ルール」を基にしています。

FIREを目指す際は、自分の支出を正確に把握し、早期リタイアを実現するためにはどれくらいの金額が必要となるのか明確にしましょう。

ほったらかし投資でFIRE原資は貯められる?

資産運用にはさまざまな手法があり、中には積立投資のように毎月コツコツ積み立てていくことで資産を築く方法もあります。

FIREというと積極的な資産運用が必要となるイメージがありますが、積立投資のようなほったらかし投資で実現することはできるのでしょうか。

ここでは、具体的な数字を用いてFIREの実現に必要な毎月の積立額をシミュレーションしてみましょう。

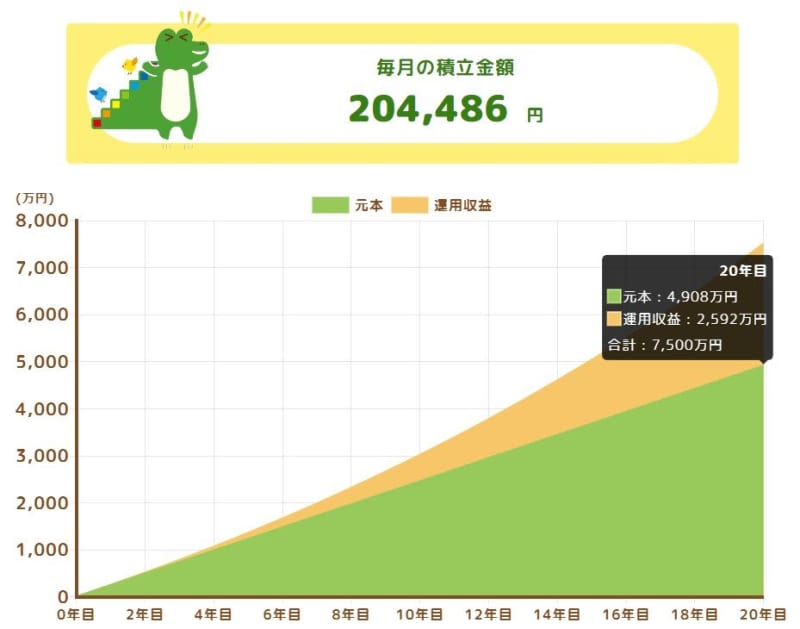

ケース①:20年後にFIREを目指すときに必要な毎月の積立額

まずは、20年後に7500万円を貯めてFIREを目指す場合に必要な積立額についてです。

【ケース①】

- 目標額:7500万円

- 運用期間:20年間

- 想定年利:4%

- 毎月の積立額:20万4486円

ケース①では、毎月約20万円の積立額が必要な結果となりました。

毎月20万円もの積立額を確保するためには、どれくらいの収入が必要となるのでしょうか。

総務省統計局の家計調査(2023年平均結果)によると、2人以上世帯の1ヶ月あたりの平均支出は29万3997円です。

これに先ほどの積立額を足すと約49万8000円となりますので、およそ50万円以上の手取り収入がある人は実現できる計算となります。

とはいえ、毎月20万円もの金額を20年間投資し続けることは、多くの人にとってハードルが高いといえるでしょう。

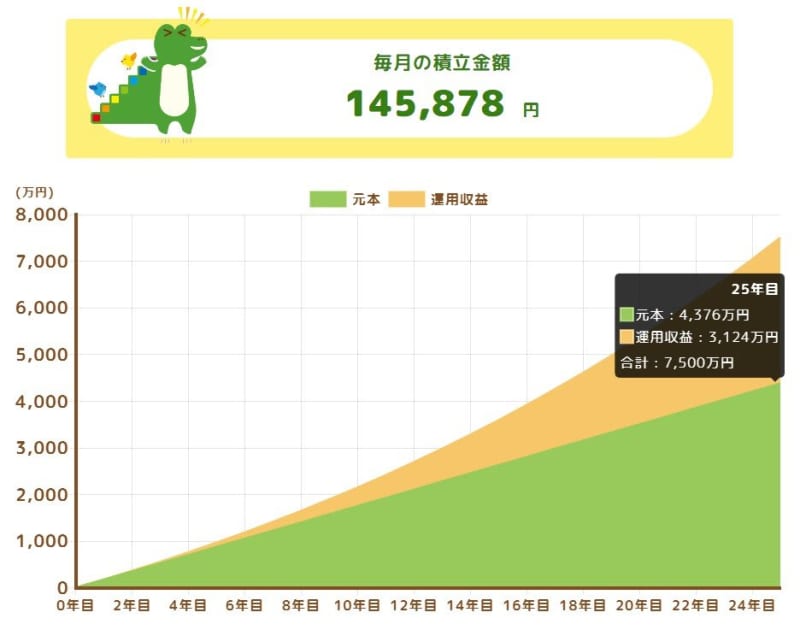

ケース②:25年後にFIREを目指すときに必要な毎月の積立額

では、積立期間をもう少し長くした場合はどうでしょうか。

25年後にFIREを目指す場合に必要な毎月の積立額は下記の通りです。

【ケース②】

- 目標額:7500万円

- 運用期間:25年間

- 想定年利:4%

- 毎月の積立額:14万5878円

ケース①と比較すると、毎月の積立額を約5万9000円圧縮できる結果となりました。

これに必要な生活費29万3997円を足すと、毎月約44万円の手取り収入が必要となる計算です。

仮に夫婦共働きで22万円ずつの手取り収入があれば達成できる水準となり、ケース①と比べると工夫次第ではFIREを目指すことも可能といえるでしょう。

サイドFIREを目指す方法もある

「毎月まとまった積立金額を捻出するのは難しい」、「もっと早くFIREを達成させたい」という場合は、サイドFIREを目指すことも検討してみましょう。

サイドFIREとは、運用による不労所得だけでリタイアを目指すのではなく、一部仕事による収入も得る新しいFIREのあり方です。

生活費の全てを不労所得でまかなう必要がないため、通常よりも少ない元手資金でFIREを達成できるメリットがあります。

また、無理のない範囲で仕事を続けていくことで、社会とつながっている実感を得られるのも大きな魅力です。

「大きな投資資金を準備できないから、自分にはFIREは無理だ」と諦めてしまうのではなく、自分らしく働きながらセカンドライフを楽しむサイドFIREを目指してみるのもよいでしょう。

自分に合ったFIREまでの道のりを考えてみよう

FIREの達成にはまとまった資金が必要となり、決して手軽に実現できるものではありません。

しかし、家計の見直しを行い、副業で収入を増やしたり、支出の削減を行ったりすれば、積立投資によるほったらかし投資でもFIREを目指すことが可能といえます。

また、サイドFIREなど仕事を続けながら余生を楽しむライフスタイルもありますので、自分に合ったFIREまでの道のりはどのようなものか今一度考えてみましょう。

参考資料

- 金融庁「つみたてシミュレーター」

- 総務省統計局「家計調査(家計収支編)」