住宅ローンの親族間売買は難しい

近年ではマイホーム価格の上昇に加えて年収も減少しており、マイホーム取得はハードルが高い状況といえます。そこで、家計への負担を抑えるため、新築ではなく中古物件の取得も選択肢のひとつになるでしょう。

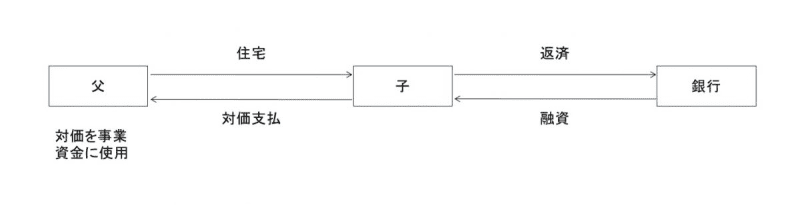

住宅ローンは、中古物件でも利用できます。しかし、その売買の相手方が「親族」だと話は違ってきます。多くの金融機関では、親族間売買での住宅ローン利用を制限しているためです。親族間売買では、住宅ローンで融資したお金を他の用途に使われてしまう恐れがあるからです。

例えば、事業資金の融資を受ける際、マイホームを担保に事業資金の融資を受ける場合と、親子でマイホームを売買して住宅ローンの融資金を事業用途に使用するのでは、融資審査の難易度や融資金利の条件が住宅ローンを利用した方が有利になってしまいます。こうした理由から、住宅ローンの親族間売買を制限する金融機関が一般的です。

図表1

筆者作成

格安での売買にも注意が必要

住宅ローンのほかにも、親族間売買で注意すべき点があります。それは、「マイホームの売買価格と市場価格のかい離」です。

親族間売買では、相場よりも売買価格が安くなる傾向があるといわれています。もし、身内のよしみで相場価格よりも安い値段で売買してしまった場合、相場価格とのかい離分は「贈与」とみなされ贈与税を課税されてしまう可能性もあります。

しかし、ふたつとして同じものがないマイホームなどの不動産の価格は、「適正価格」を見いだすのが難しい性質があります。周辺相場を参考するにしても、不動産鑑定士を活用するにしても、結局は自己判断で価格を定めるしかないので、みなし贈与の懸念は残ってしまいます。

親族間売買でも利用できる住宅ローンはあるが……

多くの金融機関では、親族間売買に住宅ローンを利用することは難しくなっています。

そのようななかで選択肢は狭まりますが、フラット35やマイホームの担保価値を重視する金融機関であれば、親族間売買に住宅ローンを利用することも可能です。しかし、不動産鑑定士による不動産価格の算出が必要であったり、通常の住宅ローンに比べ金利が高い・選べる返済回数が少なかったりするといったデメリットがあります。

また、親族間売買では住宅ローン控除も使えないため、利用する際は頭金を多く用意するなどして金利対策を立てるようにしましょう。

まとめ

マイホーム価格の上昇に収入が追いつけない状況では、中古物件の取得も検討すべきです。

中古物件を選ぶにあたり、親族が使用しなくなった空き家を格安で譲ってくれるというのは魅力的な提案に感じられます。しかし、相場よりも安すぎると差額分をみなし贈与とされ贈与税が課される恐れがあります。

マイホームの正確な相場価格を見いだすことは難しく、周辺取引事例や不動産鑑定士などを用いても結局は自己責任で価格を定めざるを得ず、贈与税のリスクが付きまといます。

また購入資金についても、住宅ローンは親族間売買では通常使用できません。金融機関によっては応じてくれるところもありますが、金利が高く返済期間が短いといったデメリットがありますし、また、住宅ローン控除も対象外なので頭金を多く入れるなどの金利対策を立てて利用するようにしましょう。

執筆者:菊原浩司

FPオフィス Conserve&Investment代表