定年退職者の平均退職金額はどのくらい?

厚生労働省 中央労働委員会の「令和3年賃金事情等総合調査(確報)」では、定年退職者の平均退職金額(男性)を勤続年数、学歴別(大学卒と高校卒)で図表1のように伝えています。

【図表1】

※厚生労働省 中央労働委員会「令和3年賃金事情等総合調査(確報)」より筆者作成

平均退職金額は、学歴や産業区分によって異なります。しかし、勤続年数35年と満勤勤続を比較すると、大学卒・高校卒それぞれが数百万円もの違いがある状況です。企業によって退職金給付制度に関する条件を設けていますが、同調査でみると勤続年数が長いほうが支給される退職金は多いことを把握できるでしょう。

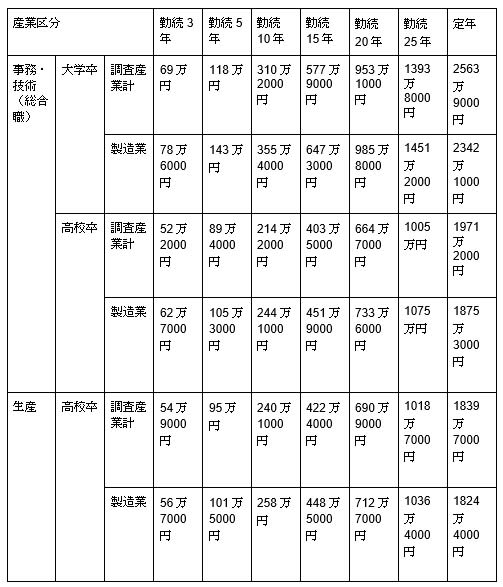

勤続年数が短ければ退職金の金額も低い

同調査による「モデル退職金(会社都合)」は図表2のとおりで、勤続年数が短ければ退職金の金額が低いことが分かります。

【図表2】

※厚生労働省 中央労働委員会「令和3年賃金事情等総合調査(確報)」より筆者作成

図表2はあくまでも目安となる金額ですが、勤続年数が短いうちなら転職をしても退職金への影響は大きくないでしょう。転職先で長く働けば、まとまった金額の退職金をもらえることも期待できます。

一方、勤続年数が長い状態で転職をするとなると退職金は1000万円を超えず、結果的に損となることも想定できるでしょう。

転職先が退職金制度なしの場合もある

ここまで退職金額について説明しましたが、すべての企業が退職金制度を導入しているわけではありません。厚生労働省の「令和5年就労条件総合調査 結果の概況」によると、退職金給付制度のある企業の割合は74.9%とのことです。多くの企業が退職金制度を導入していますが、勘違いを防ぐためにも、転職先に退職金制度はあるのか、支給条件などを事前に確認しておきましょう。

退職金が少ない・制度がない場合の対処法

転職先が退職金給付制度を導入していない、導入していても転職によって結果的に損をしそうな場合、事前に適切な対処法を検討しておきましょう。主な対処法は以下のとおりで、いずれも将来に向けて備えることが可能です。

__●預貯金で退職金分を積み立てておく

●家計の見直しを行って余剰資金で資産運用(iDeco、新NISAの積み立て投資枠など)

●勤務先の財形貯蓄を利用して退職金分を貯めておく__

退職金が少なくても損を補てんすることは可能

勤続年数が長ければ長いほど、もらえる退職金が高額になるのが一般的です。勤続年数が25年を超えれば、退職金が1000万円を超えるケースも有り得ます。

転職先が決まる前に、転職先企業の退職金給付制度について必ず確認しておきましょう。転職によって結果的に損をしても、事前に対策を立てておけば補てんが可能ですし、「老後資金が足りなくて困る」といった状況に陥らずに済みます。

出典

厚生労働省 中央労働委員会 令和3年賃金事情等総合調査(確報)

厚生労働省 令和5年就労条件総合調査 結果の概況

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー