近年では、投資による資産形成を目指す人が増えています。しかし、金融商品をよく理解しないまま購入するのはぜひとも回避すべきであり、最低限の基礎知識は身につけておきたいもの。ここでは、金利と景気の関係、利回り計算、債券、株式、投資信託などの投資にまつわる超基本事項を見ていきます。税理士・公認会計士の岸田康雄氏が資産運用に必要な基礎知識を解説します。

金利と景気

インフレが予想されるとき、人々は価格上昇前に購入を急ぐため、金利が上昇します。銀行は預金流出を防ぐために金利を上げ、政府や日本銀行は金融引き締めを図ります。

一方、デフレでは価格が下落し続けることで、人々は支出を控えるため、金利が低下する傾向があります。この場合、金融緩和が行われます。

また、外国為替相場の変動も金利に影響を与えます。円高が進むと、輸入品価格が下がってデフレが発生し、金利は低下します。逆に円安が進むと、輸入品の価格上昇がインフレを引き起こし、金利が上昇します。

日本とアメリカの金利差は、資金の国際的な流れに大きな影響を与えます。アメリカの金利が高ければ、より高い収益を求めてアメリカの債券が買われ、円安が進みます。逆の状況では、アメリカの債券が売られ、円高が進みます。

利回り計算の基本

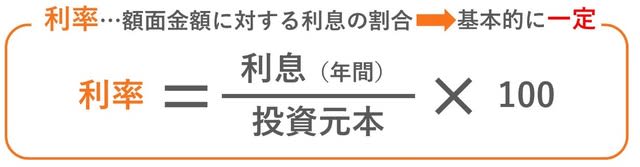

利率は元本に対する1年間の利息の割合を示します。元本に係る損益は関係ありません。

[図表1]利率の計算方法

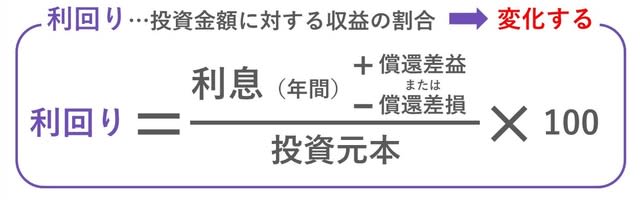

これに対して、利回りとは、一定期間運用した元本に対して、運用期間中に得られた利息と、元本に係る損益の合計額の割合を、1年あたりに換算したものをいいます。

[図表2]利回りの計算方法

なお、複利とは、一定期間ごとに支払われる利息を元本に加えて、これを新しい元本と考えて利息を計算する方法です。利息も元本に加えられるため、利息が増えることになります。それゆえ、単利よりも複利のほうが有利となります。

例えば、10万円を、期間5年、利率5%の商品に投資した場合、税金を無視すれば、満期時の元利合計額は、

元金10万円 ×(1+5%)×(1+5%)×(1+5%)×(1+5%)×(1+5%)

= 元利合計額 12万7,628円

となります。

債券の利回り計算

債券は国や企業が資金を調達するために発行する証券で、購入者には元本と利息の返済が約束されます。

債券価格は市場金利と逆の動きをします。市場金利が上がれば債券価格は下落し、市場金利が下がれば債券価格は上昇します。

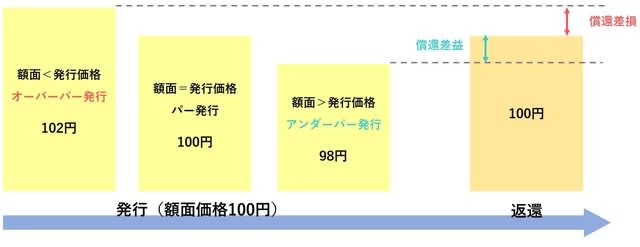

債券の額面金額は券面に表示されます。ただし、新たに発行される債券の発行価格は額面金額と同じでないことがあります。この価格差は利息として調整されるものです。

債券が100円以上で発行される場合をオーバーパー、100円未満で発行される場合をアンダーパーと言います。必ず額面金額で償還されますので、オーバーパーで発行された場合には、償還時の損失、アンダーパーで発行された場合には、償還時の利益となります。

[図表3]返還差益・変換差損

債券の投資では、複利計算を行います。

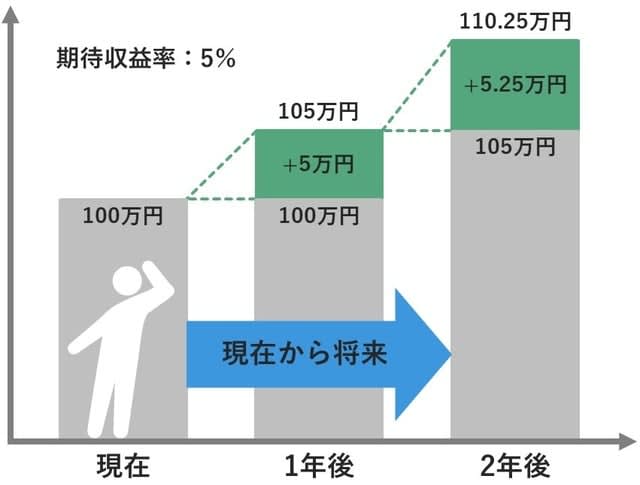

将来価値があらかじめ決まっている場合、そこから現在価値を逆算することができます。現在価値と将来価値の差額は、利息です。現在価値の計算は、利息を取り除くために、「将来価値 ÷(1+利率)」で計算されます。例えば、元本100万円で利率5%であれば、1年後の将来価値は105万円です。

したがって、現在価値は、105万円を(1+0.05)で割って、100万円と計算されます。2年間であれば、2回同じ計算を繰り返しますし、3年間であれば、3回同じ計算を繰り返します。

[図表4]将来価値のイメージ

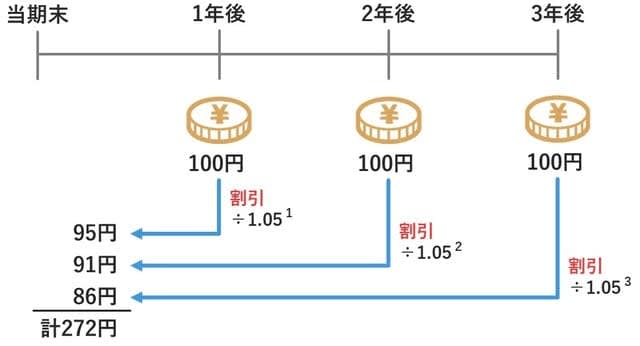

複数年度にわたってお金を受け取ることができる場合を想定しましょう。1年後に100円、2年後に100円、3年後に100円を受け取ることができる場合、これらの現在価値の合計額は、300円ではありません。272円となります。

なぜなら、1年後の100円を1.05で割って95円、2年後の100円を1.05の二乗で割って91円、3年後の100円を1.05の三乗で割って86円の現在価値となり、それらを合計すると272円となるからです。

[図表5]現在価値の計算イメージ

利回りは、債券の所有期間ごとに「応募者利回り」「最終利回り」「所有期間利回り」の3つに分けられますが、通常「利回り」という場合は最終利回りを指しています。

株式投資

株式とは、株式会社が資金を集めるために発行する有価証券です。会社が稼いだ利益をもとに、配当金や売却益を得ることができます。配当金はインカムゲイン、売却益はキャピタルゲインです。

【PER】

PER(株価収益率)は株価を1株当たりの純利益で割ることで計算されます。

PER = 株価 / 1株純利益

たとえば、株価が3,000円で1株あたりの純利益が50円の場合、PERは60倍です。これにより株価の割高感や割安感を評価します。利益成長性が高い企業ではPERも高くなる傾向があります。

【PBR】

PBR(株価純資産倍率)は、株価が1株あたりの純資産の何倍かを示すもので、株価を1株当たりの純資産で割ることで計算されます。

PBR = 株価 / 1株純資産

たとえば、株価が1,200円、1株当たり純資産が600円なら、PBRは2倍です。とくにPBRが1倍未満は、株価が企業の解散価値以下と見なされ割安です。

【ROE】

ROE(自己資本利益率)は税引き後当期純利益を自己資本で割って算出します。これにより、株主から調達した資本を効率良く活用して利益を上げているかを評価できます。

自己資本利益率(ROE)= 当期純利益 / 自己資本

たとえば、自己資本が2,000億円、税引き後純利益が40億円の場合、ROEは2%となります。収益性が高く成長性のある企業ではROEが高くなる傾向にあります。

【株式指数】

株式指数は株式市場全体の動向を示す指標で、代表的なものに日経平均株価と東証株価指数(TOPIX)があります。

日経平均株価:東証プライム上場の225銘柄の平均値です。株価の高い銘柄の影響を受けやすくなっています。

TOPIX:東証プライム市場の全銘柄および過去の東証第一部に上場していた時価総額100億円以上の銘柄を基に算出され、1968年1月4日の時価総額を基準値100とした指数です。時価総額の大きい銘柄の動きに影響されやすくなっています。

投資信託

投資信託は多くの投資家から資金を集め、その資金を複数の資産に分散投資し、収益を投資家に分配する商品です。投資家は少額で分散投資が可能となります。

投資信託は銀行や証券会社から販売され、投資信託委託会社が運用を行います。一方で、資産の売買と管理は、受託者である信託銀行が行います。

投資信託のコストは「販売手数料」「信託報酬」「監査報酬」「信託財産留保額」の4種があります。信託報酬は運用と管理の対価として保有期間中に取られる費用です。

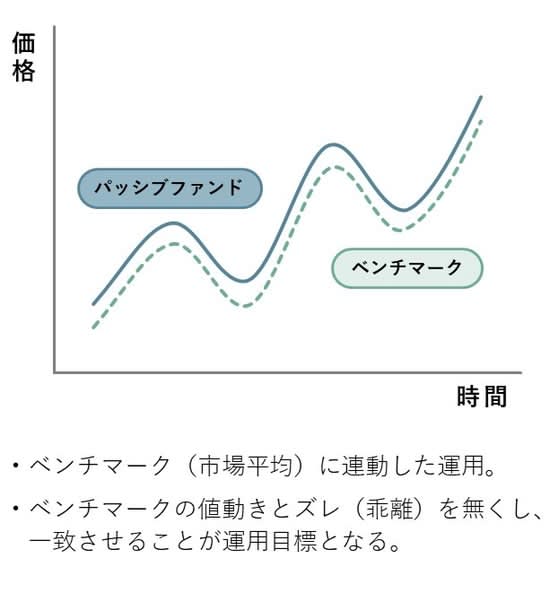

資産運用で用いる基準指標を「ベンチマーク」といいます。例えば、国内株式の場合、日経平均株価や東証株価指数がそれにあたります。

[図表6]代表的なベンチマーク

「パッシブ運用」はベンチマークの動きに一致させることを目標とするもので、これを実行する投資信託をインデックス・ファンドと呼びます。市場全体の平均的な収益を目指します。

[図表7]パッシブ運用のイメージ

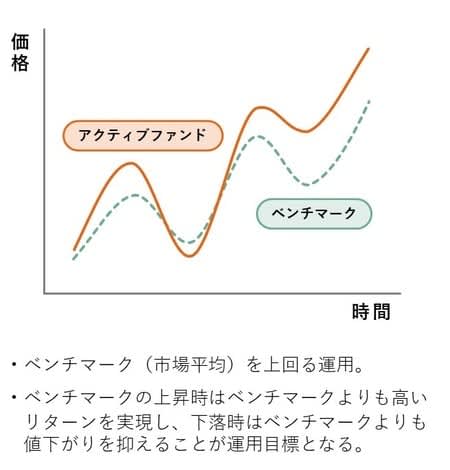

「アクティブ運用」とは、運用担当者が市場分析を基にベンチマークを上回る収益を目指すことです。これを実行する投資信託をアクティブ・ファンドと呼びます。

[図表8]アクティブ運用のイメージ

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)