少額投資でも「資産を増やすコツ」とは

新NISAが始まって半年が過ぎました。投資を始めた方も、そうでない方もいらっしゃることでしょう。

投資を始めた方に限っても、投資に回せる資金は、その人の収入や将来設計、考え方などに依拠するため、人によって異なります。

月10万円を積み立てることができる人もいれば、1万円といった方もいるはず。

今回は、積み立てNISAで20年間にわたって資産運用を行うとした場合の、月の積立額の差がどのように資産額に影響を与えるのかを見ていきます。

記事の後半では、少額投資を行うにあたって意識したいポイントを解説していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【新NISAシミュレーション】月10万円を20年間積み立てると資産はいくらになる?

新NISAの「つみたて投資枠(年間120万円まで)」に満額を毎月積み立てた場合、20年後にはいくらになっているのでしょうか?

想定利回り(年)5%の場合

- 積立額:毎月10万円

- 利回り:5%

- 積立期間:20年

上記の条件でシミュレーションしてみると、結果は以下のようになりました。

- 運用資産額:4110万円(元本2400万円+運用収益1710万円)

※新NISAは投資元本に対して上限が1800万円と設定されているため、実際には1800万円を超えた部分は課税口座で同じ商品に投資をすることになります。

総資産額は4000万円を超える計算となりました。

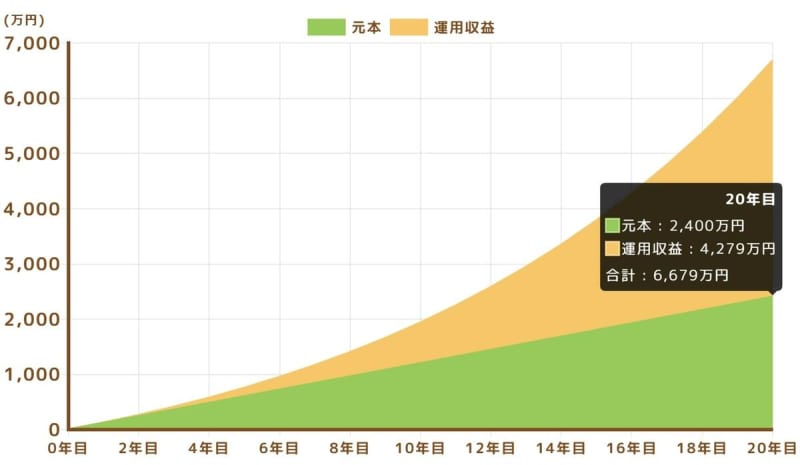

想定利回り(年)9%の場合

- 積立額:毎月10万円

- 利回り:9%

- 積立期間:20年

上の条件でシミュレーションしてみると、結果は以下のようになりました。

- 運用資産額:6679万円(元本2400万円+運用収益4279万円)

総資産額は6000万円を超える計算となりました。

6000万円もの資産があれば、2019年に話題となった「老後2000万円問題」は完全にクリアとなり、夫婦二人暮らしだとしても十分な水準の生活が送れることでしょう。

ただし、運用利回りは投資する商品や経済情勢などによって変動します。

年利9%というと株式メインでの運用が想定されることから、相応のリスクが伴うことを理解しておきましょう。

【新NISAシミュレーション】月1万円を20年間積み立てると資産はいくらになる?

新NISAの「つみたて投資枠」に毎月1万円積み立てた場合、20年後にはいくらになっているのでしょうか。

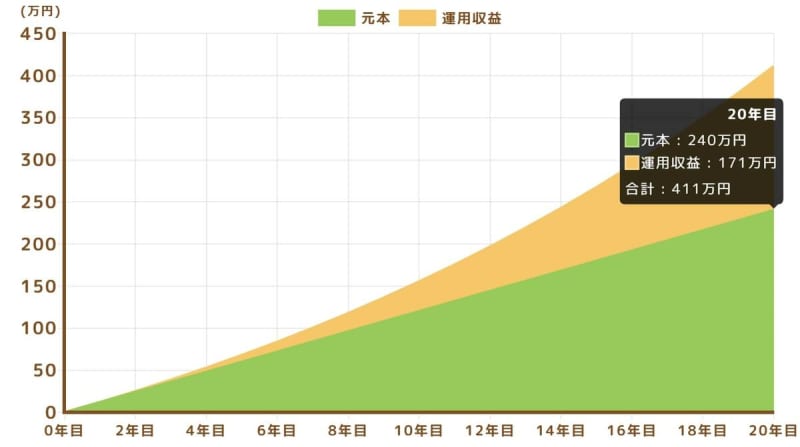

想定利回り(年)5%の場合

- 積立額:毎月1万円

- 利回り:5%

- 積立期間:20年

上の条件でシミュレーションしてみると、結果は以下のようになりました。

- 総資産額:411万円(元本240万円+運用収益171万円)

総資産額は月10万円積み立てた場合に比べて10分の1となりました。

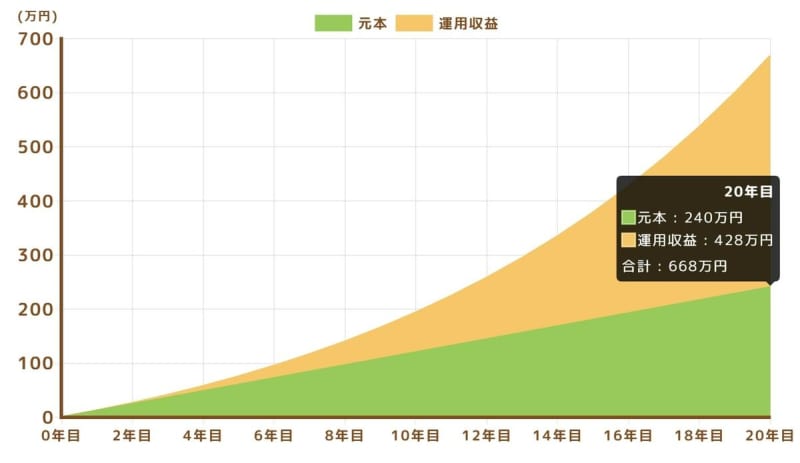

想定利回り(年)9%の場合

- 積立額:毎月1万円

- 利回り:9%

- 積立期間:20年

上記の条件でシミュレーションしてみると、結果は以下のとおりでした。

- 総額:668万円(元本240万円+運用収益428万円)

月1万円でも、利回りが高ければ高い収益が期待できます。

【最終結果】毎月「1万円」と「10万円」ではどれほど差がつく?

上のシミュレーション結果を表にして一覧で見ていきましょう。

積み立て額が単純計算で10倍違うので、運用後の総資産もおよそ10倍違います。

この結果をどう捉えるかは人によって異なりますが、金額の差そのものでいうと広がっていく一方で、倍数という観点から見れば、差は広がらない(=最初の差がそのまま続く)といえるでしょう。

むしろ、金額の差よりも重要なのは「どれほどの利回りを想定するか」という部分となりそうです。

ご自身が「いくら増やしたいか」「どの程度リスクを許容できるか」という部分を明確にしたうえで、商品選定に取り組むとよいでしょう。

次章ではこの結果を踏まえ、少額投資の際に意識したいポイントについて見ていきます。

少額投資で資産を増やすためのコツ

先述したとおり、元手の資金差を運用によって埋めることは難しいです。

それでも、少額だからといってつみたて投資に全く意味がないわけではありません。

少額投資でも資産を増やすにはどのような点を意識すればよいのでしょうか。

- できる限り長期でつみたてる

- リスクを考慮しつつ、リターンの高い投資先を選ぶ

以上の2点について詳しく見ていきましょう。

長期投資のメリット

表を見ると、黄色い部分(=運用収益)の伸びが指数関数的であることがわかります。

指数関数的ということは、運用収益の増加額の幅は期間が長くなればなるほど、大きくなることを意味します。

この増加は「複利効果」によるものです。

複利効果は「雪だるま式」とも言われており、時間とともに大きくなる力が強まることが特徴です。

つまり、期間を重ねれば重ねるほど、利回りが掛かる範囲が大きくなるということです。

このため、投資においては「時間を味方につける」ということが非常に重要なポイントとなるでしょう。

リターンの大きい投資先を選ぶ

次に、2点目の「リスクを考慮しながらリターンの大きい投資先を選ぶ」について考えていきましょう。

昔から言われている言葉の一つに「ハイリスク・ハイリターン」があります。

リターンが大きければ、リスクも大きいということです。

これはつみたて投資の商品選定にもあてはまります。

リターンが大きいものを選べば、それだけ大きな資産の増加が見込めます。

一方で、価格変動リスクもそれだけ大きいということになります。

例えば、米国の代表的な株価指数であるS&P500に連動するインデックスファンドに積み立てをする場合と、日経平均に連動するインデックスファンドに積み立てをする場合、前者の方が大きいリターンが見込めるとされています。

なんとなく「米国の方が値動きが大きい」というイメージをお持ちの方もいるのではないでしょうか。

金融庁「長期・積立・分散投資とNISA制度」によると、世界の主な株価指数に20年間(1998~2017年)つみたて投資をした場合のリターンは、「日経平均」で5.5%、「S&P500」で9.1%でした。

このことから、日経平均などの国内資産よりも、S&P500などの米国資産の方がよりリターンが高く、一方でリスクも国内資産に比べて高くなる傾向があります。

投資先を選ぶ際には一国に集中して投資するのではなく、国内や米国、新興国など、あらゆる地域に分散して投資することが大切です。

まとめ

今回は、「毎月10万円・1万円」「利回り5%・9%」で20年間つみたて投資した際の新NISAのシミュレーションをおこなってきました。

毎月の投資額が少額であっても、投資先の選定や投資期間の延長により、高いリターンが期待できます。

「新NISAを利用して資産運用をはじめようと思っているけど、そこまで大きな額はつみたてられない…」と二の足を踏んでいるという方も、これを機会にNISAで積み立て投資を初めてみてはいかがでしょうか。

ただし、投資信託などを利用した資産運用には元本割れなどのリスクが伴います。

長期間使う予定がない資金など、余裕資金の範囲で挑戦してみてくださいね。

参考資料

- 金融庁「つみたてシミュレーター」

- 金融庁「長期・積立・分散投資とNISA制度」