NNAがアジアの日系企業駐在員らを対象に、駐在する国・地域の2024年下半期(7~12月)の景気見通しを尋ねたところ、上半期(1~6月)から横ばいになると考えている回答者が半数弱と最も多かった。「緩やかに下降」と「下降」も合計で2割弱おり、駐在員の多くは景気の先行きを慎重にみている傾向がうかがえた。ただ、インドでは「緩やかに上昇」と「上昇」の回答が計9割近くを占め、他に比べ楽観傾向が突出して強かった。

調査は6月21~27日にウェブサイトで実施。アジア・オセアニアの14カ国・地域の駐在員ら760人が回答した。

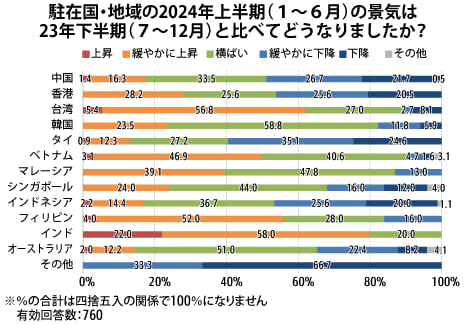

24年下半期の景気が24年上半期から「横ばい」になるとの回答は全体の45.4%だった。国・地域別で「横ばい」の回答比率が最も高かったのはタイで、64.0%に達した。タイ以外で50%を超えたのは、56.4%の香港、55.1%のオーストラリア、52.9%の韓国と51.1%のインドネシア。「その他」を含む全13カ国・地域中、「横ばい」の回答が最多だったのは7カ国・地域だった。

業種別で見ると、「横ばい」の回答比率は「鉄鋼・金属」が61.8%で最も高かった。これに次いだのが「貿易・商社」で56.6%。以下は「食品・飲料」が55.6%、「小売り・卸売り」が55.0%、「金融・証券・保険」が53.6%で続いた。全16業種中、「横ばい」の回答が最多だったのは11業種に上った(うち「繊維」は「横ばい」と「緩やかに上昇」が36.4%で同率首位)。

「横ばい」と予測する理由では、「(景気が)上がる要因が思いつかない」(中国/鉄鋼・金属)、「特に景気上昇の材料が見当たらない」(インドネシア/運搬・倉庫)と、好材料が見つからないといった類いの回答が目立った。

■前回、前々回と傾向変わらず

24年下半期の景気が上半期から「緩やかに上昇」すると予測する回答は全体の31.7%。「上昇」は3.0%で、両方を合わせた楽観傾向の回答率は34.7%となった。これに対し、「緩やかに下降」は14.2%で「下降」は5.1%と、悲観傾向の回答率は19.3%だった。前回(23年12月)の調査では楽観傾向が34.6%、悲観傾向が20.4%、また前々回(23年6月)の調査では楽観傾向が41.7%、悲観傾向が20.5%だったことから、アジア・オセアニア全体で見ると、駐在員らの景況感はこの1年でそれほど変わっていないといえそうだ。

ただし、国・地域別に見ると、景況感には大きな差がある。インドでは「緩やかに上昇」が60.0%、「上昇」が26.0%で、両方を合わせて86.0%と9割に迫った。

インドで楽観傾向の回答をした駐在員らからは「総選挙から落ち着き、また例年宗教祭事のある第4四半期(10~12月)で成長が見られるため」(石油・化学・エネルギー)、「モディ政権継続と祭事期を迎えるため」(石油・化学・エネルギー)と、先の総選挙でモディ政権の継続が決まったことを歓迎する声が上がった。一方で、与党第一党のインド人民党(BJP)が単独過半数を失うという予想外の苦戦を強いられたことを捉え、「与党が総選挙で苦戦したことから、野党にも気を使った政治をするため」(石油・化学・エネルギー、回答は「横ばい」)といった、モディ首相の求心力の弱まりを不安視する向きもある。

政治要因以外では、「人口増加と所得増加による経済成長」(電機・電子・半導体)、「インドの高い需要に支えられ売り上げが増大しているため」(その他の製造業)などと、人口世界一の巨大市場と高い経済成長力を評価する声が上がった。

インドに次いで楽観傾向が強かったのは台湾だ。「緩やかに上昇」は64.9%、「上昇」は5.4%で、合わせて70.3%に上った。基幹産業の半導体・IT産業が人工知能(AI)特需に沸いていることが主な背景として指摘できそうだ。

実際、台湾の駐在員らからは「AI産業をはじめ、電子材料産業が良くなっている」、「AI需要による波及効果」(ともに電機・電子・半導体)といった、AI特需への強い期待の声が聞かれる。「半導体関連市場の需要回復の兆しが見え始めている」(その他の非製造業)という見方もあった。

インドと台湾の次に楽観的だったのはベトナム。「緩やかに上昇」は59.4%あった。しかしながら、「上昇」との回答は全くなかった。

ベトナム駐在員らからは「世界経済は下降に向かうがベトナム進出企業は増えると思うから」(サービス)、「長期受注が上振れしてきている。また最低賃金上昇による購買活動の活性化も期待」(四輪・二輪車・部品)といった声が上がった。

東南アジア最大の経済規模を誇るインドネシアは、「緩やかに上昇」と「上昇」を合わせた楽観傾向の回答が34.4%と4割に満たなかった。駐在員らからは「高金利状況が継続すると予測するため」、「政策金利が下がる見込みなし、むしろルピア安によるさらなる利上げの可能性大」(ともに四輪・二輪車・部品で、回答は「横ばい」)と、政策金利高止まりへの懸念が聞かれた。

■中国は厳しい見方強く

一方、悲観傾向が最も強かったのは、アジア・オセアニア最大で世界2位の経済規模を持つ中国だ。悲観傾向の回答率は33.5%。楽観傾向の22.7%を上回った。

駐在員らの声を見ると、「市場に好材料はなく、消費マインドの低下が慢性的になると予想」(小売り・卸売り)、「不動産不況は今後も長引くと予想している」(貿易・商社)、「下降に対する明確な対策がない。むしろ悪化させるような対応をしていると感じる」(その他の製造業)など、厳しい意見が目に付いた。

悲観傾向2位は中国(本土)の影響を強く受ける香港で28.2%だった。楽観傾向の15.4%を上回る。駐在員らからは、「保税ビジネスの終焉(しゅうえん)で香港の存在価値が著しく低下している」(その他の製造業)、「改善されると考えられる要素が見つからないため」(四輪・二輪車・部品)、「当地の(香港ドルの)米ドルペッグ制という縛りから金融政策による景気対策が取れぬことと、中国本土に需要回復の兆しがまだ見られないため」(貿易・商社)と、こちらも厳しい見方が目立つ。

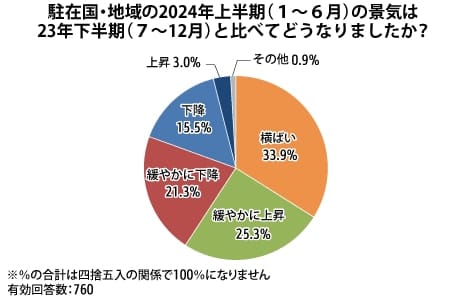

■上半期景気は「悪化」が最多

現在の景気状況を示す「24年上半期の景気」を尋ねたところ、全体では「横ばい」(33.9%)、「緩やかに上昇」(25.3%)、「緩やかに下降」(21.3%)、「下降」(15.5%)、「上昇」(3.0%)の順となった。「上昇」と「緩やかに上昇」を合わせた回答は28.3%だったのに対し、「下降」と「緩やかに下降」を合わせた回答は36.8%と高く、「横ばい」をも上回った。上半期はどちらかと言えばやや悪化傾向だったといえる。

国・地域別で悪化傾向が最も強かったのはタイ。59.7%と6割近かった。タイは「下降」の回答も24.5%でトップ。駐在員からは自動車産業の不振を嘆く声が相次いだ。

タイのほか、悪化傾向が目立ったのは中国(48.4%)、香港(46.1%)とインドネシア(45.6%)。中国とインドネシアはタイと同様に、自動車産業の不振を挙げる回答が目に付いた。香港からは「小売店舗の閉店が目立つようになった」(小売り・卸売り)、「飲食店の廃業、消費の低迷」(金融・証券・保険)と目に見える景気低迷を嘆く回答が寄せられた。

逆に改善傾向トップはインドで、80.0%に達した。駐在員からは「インド企業の資金需要が旺盛で勢いを感じる」(金融・保険・証券)といった好況ムードにあふれた声が聞かれた。

2位は台湾で62.2%。「半導体市況の回復」(電機・電子・半導体)といった理由が挙がった。

3位は56.0%のフィリピンだった。駐在員からは「新しい店、サブディビジョンなどが増えている」(その他の製造業)、「堅調な個人消費」(小売り・卸売り)といった声が寄せられた。

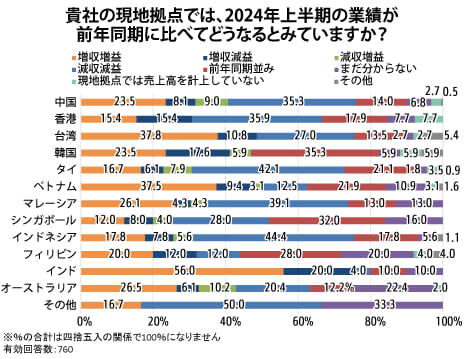

■上半期業績見通し、「減収減益」首位

自社現地拠点の24年上半期の業績見通しについては、全体では前年同期比で「減収減益」との回答が30.5%で最多。「増収増益」が25.1%で2位だった。3位は17.4%の「前年同期並み」。以下は「増収減益」(9.2%)、「まだ分からない」(8.4%)、「減収増益」(5.8%)と続いた。

「その他」を除く国・地域で「減収減益」の回答比率が最も高かったのはインドネシアで44.4%。景況感が悪いタイが42.1%で続いた。以下はマレーシア(39.1%)、香港(35.9%)、中国(35.3%)の順だった。

「増収増益」の回答率が最多だったのはやはりインドで、56.0%と唯一過半に達した。2位は台湾だったが37.8%と、インド拠点の好調ぶりにはかなわなかった。3位はベトナムで37.5%。台湾と僅差だった。

業種別では、「減収減益」の比率が最多だったのは「四輪・二輪車・部品」(46.8%)。「運搬・倉庫」(39.4%)が2位だった。「増収増益」が最も多かったのは「繊維」で45.5%。「その他の製造業」が36.2%で続いた。

<調査の概要>

回答企業の業種の内訳は製造業が46.7%、非製造業が48.0%、公的機関などその他が5.3%。国・地域別の内訳は中国221件、タイ114件、インドネシア90件、ベトナム64件、インド50件、オーストラリア49件、香港39件、台湾37件、シンガポール25件、フィリピン25件、マレーシア23件、韓国17件などだった。