老後資金や教育資金など、どの程度必要でしょうか……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、帰国後について悩むバンコク駐在の会社員の方。ファイナンシャル・プランナーの井戸美枝さんが担当します。

※マネープランクリニックに相談したい方は、https://sec.allabout.co.jp/post-form/form/22 からご応募ください。(相談は無料になります)

相談者

ダイバーさん(仮名)

男性/会社員/48歳

タイ・バンコク/賃貸住宅

家族構成

妻(48歳、専業主婦)、子ども(9歳、小学校4年)

相談内容

海外駐在員でタイのバンコクで14年過ごしています。家賃、車両代などは会社払いのため自己負担はありません。日本にはマンションが2つあり家賃収入も得ています。数年後(3年~5年後)には帰国の可能性があり、そのときには千葉県で自宅用に2000万円程度の中古マンションの購入を検討しています。それらを考慮し、今後、教育資金や老後資金など、いくら必要でどう準備すべきか、アドバイスをお願いします。

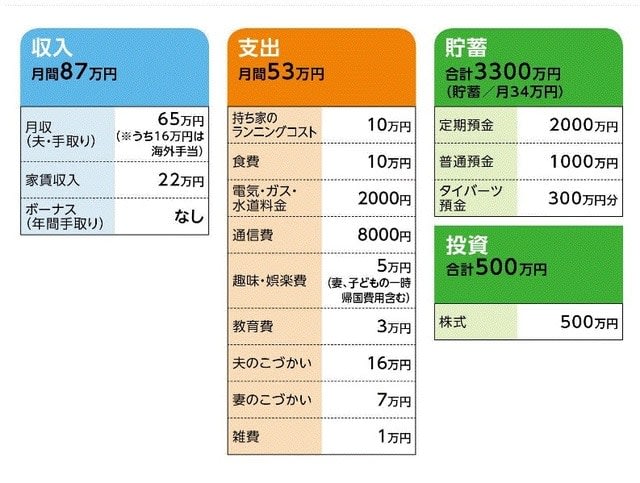

家計収支データ

家計収支データ補足

(1)所有するマンションについて

2戸所有している。ともに所有して10年経つが一度も空き室になったことはない。物件は以下のとおり。

・70平米 3LDK 1戸 中古2000万円で購入

・45平米 2DK 1戸 中古1300万円で購入

(2)子どもの進路について

高校まで公立、大学は私立理系を考えている。

(3)老後について

帰国後、取締役となり少なくとも62歳までは働く。退職金は1500万~2000万円。老後はタイでダイビングのインストラクターを希望している(収入5万円、生活費15万円を予定)。ただし妻は日本滞在。

FP井戸美枝からの3つのアドバイス

アドバイス1 帰国後の生活費の試算することから始めよう

アドバイス2 老後資金は帰国後にいくら貯蓄できるかがポイント

アドバイス3 教育資金は別枠で用意をしていきたい

アドバイス1 帰国後の生活費の試算することから始めよう

タイでの駐在生活がどういうものかは想像の域を出ませんが、家計を見る限り、経済的に優遇されていることは間違いありません。家賃や水道光熱費、車両費が発生せず、食費も日本よりはるかに安いはずです。

となれば、3~5年後に帰国して国内勤務になった際の生活レベルをどうするのか。つまりは、帰国後の収入に対して、どのくらいの生活費がかかり、どの程度貯蓄できそうなのかを、より細かく試算しておく必要があると思います。ダイバーさんのように長く駐在を経験したご家族は、日本の物価やかかる支出の違いに、頭では理解していても、なかなか順応できないという話も聞きます。

帰国後の生活を想定した上で、その後の老後資金づくりや資産形成が具体化してくると思います。

アドバイス2 老後資金は帰国後にいくら貯蓄できるかがポイント

今現在、想定できる範囲で老後資金について考えてみましょう。

ダイバーさん自身は、タイに戻ってダイビングのインストラクターをするとのことで、何ともうらやましい生活ですが、奥様もいっしょにタイで過ごすのなら、おそらく老後資金の心配はいりません。しかし、奥様は日本で過ごす予定とのこと。となれば、生活費が別々に発生しますので、いろいろと考慮すべき点があります。

ダイバーさんの定年時に奥様は同じ62歳。女性の方が平均的に長生きしますから、それからの老後が30年あるとします。1カ月の生活費が25万円(介護リスクなども考慮して)とするとざっと9000万円。それを支える老後資金は、国民年金のみの加入であること、公的年金額の実質目減りを考えると、その半分程度は自己資金として用意すべきと考えてもいいかもしれません。

それをどう準備していくか。退職金が1500万円~2000万円なので、この時点で3000万円程度の貯蓄もしくは資産があれば、奥様の老後資金は足りるということになります。ちょうど、現在ある貯蓄額と一致しますが、自宅用に2000万円のマンションを帰国後に購入するとなれば、帰国後に貯蓄に励み、その分を穴埋めする必要があります。さらに言えば、この試算には、ダイバーさんの老後資金は含まれていません。

そう考えると、気になるのが現在所有している2戸のマンションです。現在はランニングコストを差し引いても月10万円の利益を得ていますが、今後それを維持していくことは難しくなっていくと考えられます。時期を見て売却し、老後資金に充てることを検討してもいいでしょう。

アドバイス3 教育資金は別枠で用意をしていきたい

不確定要素の強い老後とは違い、はっきりと必要額がわかるのが教育資金です。お子さんが私立理系に進む場合、4年間の学費は平均で520万円ほど。高校はまでは公立ということですが、私立に通う可能性も考慮し、さらに大学卒業までのお子さんにかかる生活費と合わせて、合計で1000万円程度はかかると考えておいていいでしょう。

現在、貯蓄が月34万円。帰国までに1000万円は十分貯められる計算になりますから、別に口座をつくり、教育資金としてしっかりと確保しておくと安心です。使う金融商品は、リスクは取らず、元本保証の定期預金でいいと思います。

投資に関しては、その目的は老後資金づくりかと思います。となれば、定年まで15年。その時間を利用して、よりリスクを抑えた長期の分散投資をしてみてはどうでしょうか。

すでに株式を500万円保有していますので、新たな投資は国内外の株式と債券への分散が基本となるでしょう。運用コストが低く、パフォーマンスのいいバランス型の積立投信などが候補のひとつかと思います。

また、手持ちのタイバーツについては、いずれタイに戻るならそのままでも。それも不確定なら、タイミングを見て日本円に換えておく方が賢明かもしれません。

ダイバーさんからの感想

井戸先生、今回はアドバイスをいただきありがとうございます。

当初は5~8年程度で帰任と思っていたので、住居用だった1戸は駐在中に繰上げ返済をして完済しました。以前は海外手当が30万円近くあり、夫婦2人で生活するには十分過ぎ、日本の給料は手を付けず全額貯金か繰り上げ返済に回せました。ところが日本の景気も長期にわたりとても悪く、駐在員はそこそこの生活をしているということで格好なターゲットとなり、海外手当は約半分に減っています。

我々、駐在員が住んでいる地域はタイ人でも富裕層の多い地域ですから、物価水準は日本より高い物が多いのと、日本製の食材等は輸入品であり、日本の2~3倍程度はします。外食も高く、普通の居酒屋は日本円で5000円~8000円(1人)というのが普通です。日本への一時帰国の際には、食材を買って戻って来るということが多々あります。また、タイは経済成長している国なので、物価の上昇の大きさを肌で感じます。

それでも海外手当は16万円あるので、まだ良いと思っています。ただ最近は長くタイに居るので貯蓄や老後資金、教育資金などに関心が薄くなっている状況です。帰国後の住居のことや、夫婦の小遣いも見直す必要があるのか、もっと貯蓄すべきだろうか、でも結構貯まったよなぁ、と感じたりしていたので、この機にお金の使い方や、お金の運用方法を検討するようにします。今回のアドバイス、家計のお金を再点検する機会を頂き、お礼申し上げます。

教えてくれたのは……

井戸美枝さん

All Aboutマネープラン・もらえるお金ガイド。ファイナンシャル・プランナー(CFP)、社会保険労務士、経済エッセイストとして幅広く活躍。社会保障審議会企業年金部会委員。マネープランや家計の見直し、家計がもらえるお金に詳しく、テレビや書籍、雑誌などでのアドバイスにも定評がある。『知らないと損をする 国からもらえるお金の本』『【図解】2015年度 介護保険の改正 早わかりガイド 』など、著書も多数。

取材・文/清水京武