今後、支出が増える中、教育費が不安です……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、家計がいろいろ心配な上、健康面でも不安を抱える30代の主婦の方。ファイナンシャル・プランナーの深野康彦さんが担当します。

相談者

猫ママさん

女性/パート/38歳

大阪府/持ち家一戸建て

家族構成

夫(会社員/42歳)、長女(12歳)、長男(9歳)

相談内容

子供に先天性の持病があるため、学資保険に加入できず、貯金も少ないので2人の大学費用が心配です。家も築30年なので、耐震や安全面のために外壁や強化リフォームをしたいです。保険も夫の死亡保証が500万円なので心配なのと、私も3年前にガンを患い、新しく保険に加入できません。長女も来年、中学生になるため、クラブの練習のために携帯が必要になりますし、合宿や遠征で出費が増えそうです。私が扶養をはずれて年収130万円まで稼ぎたいのですが損ですか? 出来ればもっと稼ぎたいのですが……。いろいろと、わがまま沢山ですが、よろしくお願いいたします。ちなみに、夫は家計に全く関心がなく「なんとかなるさぁ」って危機感のない人です(T_T)。

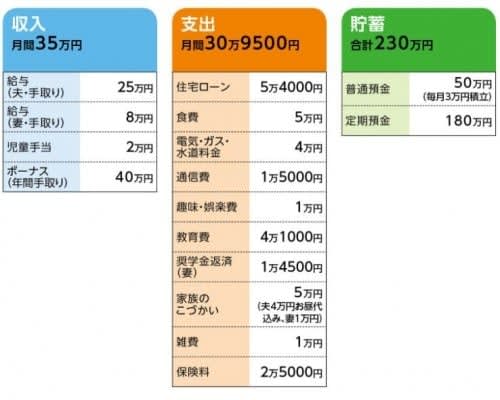

家計収支データ

家計収支データ補足

(1)ボーナスの使いみち

お年玉用…5万円

子供のスポーツ合宿費2人分…6万円

帰省(盆、正月)…5万円

残り(昨年は24万円)は貯金

(2)住宅ローンの内容

・中古一戸建て(水回りリフォーム済み)

・変動金利 金利1.775%

・返済開始H18年5月 35年返済

・借入額 1500万円

・過去の繰り上げ返済 H20年/200万円、H21年/200万円

(3)保険料2万5000円の保険料の内訳

・夫/終身保険(死亡保障100万円、定期特約400万円、65歳払い済み、医療特約入院5000円)=保険料1万4000円

・夫婦/がん保険(終身保障終身払い、入院夫1万5000円・妻5000円、がん以外入院5000円)=保険料9000円

・長女・長男/損害保険(※損害保障、ケガの入院保障/保障額不明)=保険料2000円

(4)妻の奨学金

返済期間はH33年5月まで。現在の残高は約90万円。

FP深野康彦からの3つのアドバイス

アドバイス1 今ある貯蓄が減ることは避けたい

アドバイス2 住宅ローンの借り換えも検討

アドバイス3 130万円の壁を超える収入を目指す

アドバイス1 今ある貯蓄が減ることは避けたい

もっとも心配されている大学費用ですが、進路によっても異なります。あくまで大学に払う費用(交通費、学校外活動費などは除く)としては、目安として私立文系で390万円、私立理系で520万円と考えておけばいいと思います。

では、実際、どのくらい用意できるでしょうか。学資保険などは掛けていませんから、貯蓄で備えることになります。

現在、毎月の貯蓄が年間で60万円。下のお子さんが18歳になるまであと9年ですから、540万円が上乗せとなるため、現在ある貯蓄と合わせて計770万円。この額であれば、一人だけ私立理系なら、計算上は足りますが(入学時に一括して払うわけではないので)、今ある貯蓄もほぼ底をつきます。これはどうしても避けたいところです。

また、2人とも私立文系であっても、手持ちの貯蓄は150万円程度に目減りします。中学、高校では進学塾や部活など、今より教育費がかかる可能性は高いでしょう。しかも児童手当はお子さんが15歳までの支給ですから、その後は支出を削らなければ、先の貯蓄ペースはキープできません。家計リスクを考えれば、お子さん2人とも私立文系でも、現状ではきびしいと言わざるを得ません。

アドバイス2 住宅ローンの借り換えも検討

解決策は2つ。家計支出の削減と世帯収入のアップです。

まず、支出についてですが、さほど削るところはありません。そうなると、削減効果の高い固定費として、保険の見直しが考えられます。ただし、手を付けられるのはご主人の終身保険だけ。払済保険にして、割安の定期保険に新たに加入します。持ち家であることと、お子さんの年齢などを考慮すれば、10年定期、死亡保障は1500万円程度でいいと思います。保険料は4000円台後半。それで9000円程度、支出が削減できます。

固定費としてもうひとつ、住宅ローンについて借り換えを検討してもいいと思います。現在、住宅ローン金利はほぼ底の状態です。変動なら金利0.6%台、10年固定でも1%程度。過去に2度、繰上返済をされているので、ローンの残りの支払い期間やローン残高の詳細はわかりませんが、仮に変動であれば、毎月1万円近く、支払い額が低くなると思われます。

ただし、借り換えには諸経費(借り換え手数料、保証料、司法書士報酬、登録免許税など)が発生します。猫ママさんのケースでは、40万~50万円と推測されますが、それを支払っても軽減効果はあるかどうか、金融機関に十分試算してもらった上で判断するようにしてください。

アドバイス3 130万円の壁を超える収入を目指す

もうひとつの収入アップについて。一般にはそう容易ではありませんが、相談文にある「扶養を外れてもっと働きたい」という気持ちがあれば、それも可能ではないしょうか。「130万円の壁」を気にされている点も、それを上回る収入、具体的には年収160万円以上を得られれば、結果的に手取額もアップしていきます。

家計不安を取り除くなら、税金や社会保険料のことはあまり気にせず、前向きに収入アップを目指すべきだと思います。結果、家計支出の削減で2万円、奥さん収入アップで5万円程度貯蓄ペースが上がれば、年間80万円。教育資金はもとより、リフォーム費用もそれなりに準備できるはずです。

とは言え、猫ママさんも過去に大病をされて、上のお子さんも完全治癒は難しい病気を抱えているとのこと。まずは家族の健康第一。無理をして、身体を壊せばそれこそ本末転倒です。収入アップはもちろん望ましいですが、ご自身のペースや健康状態には絶えず気を配ってください。

加えて、ご主人にあまり危機感がない点について。必要以上にネガティブになることは避けられるという点では役立っているとは思いますが、いくら楽観視しても資金が足りないことに変わりはありません。具体的な数字を見せて、現実を知ってもらうことは大切だと考えます。

相談者「猫ママ」さんから寄せられた感想

アドバイスありがとうございます。今のままではリフォームまでは手が回らないけど、一番心配だった教育費は何とかなりそうかな、と、一安心しました。あとは、私がもう少し収入を上げ貯蓄していきたいと思います。漠然と将来に不安がありましたが今回、相談させていただいて気持ちも楽になりました。本当に、ありがとうございました。感謝の気持ちでいっぱいです。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武