今後どう支出のバランスを取ればいいでしょうか……?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、30歳台半ばで貯蓄を始めた会社員の独身女性。ファイナンシャル・プランナーの八ツ井慶子さんが担当します。

相談者

一匹うさぎさん(仮名)

女性/会社員/39歳

福岡県/賃貸住宅

家族構成

独身、一人暮らし

相談内容

20~30代の頃はファッションに湯水のようにお金を使い、好きなことを習い、転職も経験。結果、最近まで貯蓄はほとんどない状態でした。しかし、幸い、働くことは好きなので、リストラや老後に備えるために貯蓄を始めたところです(投資もすべきかと考えています)。しかし、いきなりこれまでの生活を変えることも難しく、どのようにバランスをとるべきか悩んでいます。収入アップはあまり望めず、結婚はしないだろうと思います。

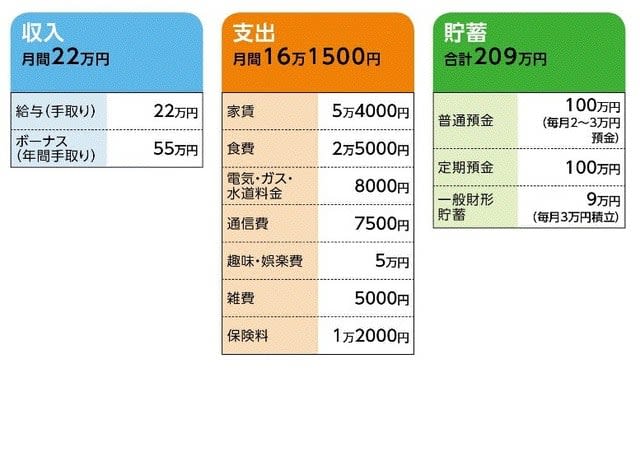

家計収支データ

家計収支データ補足

(1)ボーナスの使いみち(昨年)

貯蓄24万円、洋服15万円、冠婚葬祭・交際費など16万円

(2)「趣味娯楽費5万円」の内訳

化粧品1万5000円、ヨガ教室(週1回)8000円 、コンタクトレンズ4000円、友人・職場での交際費1万円~1万5000円くらい、その他映画、衣料品、美容院代など。ヨガは健康のため。ファッションについては「職場が私服でお客さんに会うことが多く、仕事上、ある程度は必要だとも思います」とのこと。 また、資金的余裕があれば旅行に行きたい。

(3)「保険料1万2000円」の内訳

本人/低解約返戻金型終身(死亡保障300万円)=保険料5000円

本人/年金共済(保証期間付終身年金、3口加入)=保険料3000円

本人/医療(終身タイプ60歳払い済み、入院5000円)=保険料3500円

(4)仕事について

建設会社の設計補助、主に内装を担当。定年は60歳。仕事内容にはやりがいを感じ、喜びもある。しかし、ストレスも多い仕事であること、社内に一人どうしても苦手な上司がいて、過去にその上司の下で働いたことで精神的に危険な状況となってしまった。また同じ部署になったら、仕事は続けられないかも、という心配がある。

(5)実家について

実家に戻る可能性はあり。実家は同じ市内の郊外の持ち家で、通勤も可能。現在、両親は健在で経済的にさほど不安もない。

FP八ツ井慶子からの3つのアドバイス

アドバイス1 浪費に逆戻りをしない家計管理が今は大切

アドバイス2 貯蓄目標は立てず、自分なりのバランスを見つけよう

アドバイス3 人間関係で辞めるのは「最終手段」

アドバイス1 浪費に逆戻りをしない家計管理が今は大切

まず、現在の一匹うさぎさんの貯蓄ペースですが、年間90万円前後。さらに、保険のうち低解約型の終身保険と年金共済への掛け金は貯蓄と考えていいですから、それも含めれば年間100万円近くは貯めていることになります。

定年が60歳で退職金を考慮しなければ、その時点で貯蓄残高は2600万円ほど。老後資金として、それなりにまとまった額が用意できることになります。しかし、公的年金の支給は、現行では65歳からですから、少なくともそれまでの5年間、働くことで収入を得る方が、老後全体を考えてもいいと思います。

投資については、現時点ではあまり大きなリスクは取れませんが、興味を持つことはとてもいいこと。まずはお試しで、5万円でも10万円でも、これなら半分に減ってもいいと思える額で経験してみるといいと思います。積立タイプの投資信託などは入りやすい商品かもしれません。

とは言え、以前は「湯水のようにお金を使っていた」とのこと。それを考えれば、この貯蓄ペースはよくぞここまで立ち直ったという印象です。したがって、今、もっとも考えるべきは、以前の自分に戻らないということ。おそらく、貯蓄を始めてまだ2、3年。あと20年こういった貯蓄体質を維持することで、先ほどの貯蓄額も達成できるわけですから、そこが、今後の一匹うさぎさんの大きな家計ポイントと考えてください。

アドバイス2 貯蓄目標は立てず、自分なりのバランスを見つけよう

では、どう維持していくべきなのか。そのヒントが相談文にあります。「どのようにバランスをとるべきか悩んでいます」とありますが、そのバランスをどう考えるかがとても必要だからです。収支バランスと言えば、では収入の○%は貯蓄しましょう、というアドバイスが一般的です。これはこれで一定の効果が期待できますが、同時にその割合さえ保てばあとは好きなように使っていいことの裏返しでもあります。

一匹うさぎさんの場合、そこが少し心配です。せっかく、いい貯蓄環境ができているところに、支出しやすいルールが加わってしまうからです。何から何まで節約を、と言っているのではありません。本当にそれが自分にとって必要なのか、必要ではないのか。そこを十分に考えながら自分の収支バランスを見つける。人に言われたバランスに自分に合わせるべきではないと思います。

たとえば、「趣味娯楽費5万円」について、「職場が私服でお客さんに会うことが多く、仕事上、ある程度は必要だとも思います」と言われています。そのことは十分理解できますが、注意すべきはそれを大義名分にしないこと。私は「センスのある着回し」や「小物づかい」など、まったく苦手な分野なのですが、一匹うさぎさんならきっととても上手にできるはず。「ファッショナブル」というよりは、支出を抑えながら、仕事に必要な「身だしなみ」を意識してみてください。

また、旅行に行きたいのなら、それこそ予算を組んで、計画的に貯めていけばいいのです。趣味極楽費から1万円をその予算に回して毎月積み立てていけば、新たな支出はせず、旅行費用が捻出できます。そういった工夫ややりくりを組み合わせながら、自分の収支バランスを作っていくことが大切なのです。

アドバイス3 人間関係で辞めるのは「最終手段」

家計とは直接関係はないのですが、もうひとつ気になった点を。

職場にどうしても苦手な上司がいて、退職を考えるほどの精神的苦痛を経験したとのこと。詳細はわかりませんが、辛かったことは十分に想像できます。

しかし、たった一人の嫌な人間のために、会社を辞めてしまうなんて、もったいないとは思いませんか? ちゃんと収入も得られて、ときに喜びも味わえる仕事で、それに自分を理解してくれる社員の方もきっと多くいるはず。

もしまた、同じ部署になったら、女優になってみてください。別に相手に好かれる必要も、理解する必要もないのですから、顔で笑って、心は何とも思わない。我関せずの気持ちで対処されてはどうでしょう。

もちろん、それでも精神的苦痛は変わらないこともあるでしょう。ならば、別の上司に相談し、それでも改善が見込めないのなら、転職も仕方がないと思います。仕事は、いつでも辞められます。転職しても、嫌な人間、合わない人間は組織の中にきっといるでしょう。フリーになっても、それは同じ。逆に、嫌な人間と我慢して付き合わなくてはならないケースは、フリーの方が多いかもしれません。だからこそ、辞職は最終手段と心得てください。無理する必要はありませんが、女優になる努力はぜひ惜しまないでください。がんばって!!

「一匹うさぎ」さんから寄せられた感想

この度はこのような機会を頂きありがとうございました。以前の自分に戻らない、辞職しないこと、等のアドバイスで自分の甘えに気づくことができました。まだ長い人生、しっかり計画をたて後悔しないようにしなきゃと思いました。八ツ井先生の言葉を胸に頑張ります! これからの連載も是非読ませていただきたいです。これからもよろしくお願いします。

教えてくれたのは……

八ツ井慶子さん

ファイナンシャル・プランナー。大学卒業後大手信用金庫に入庫。本当にお客様にとっていいものを勧められる立場になりたいとの思いから、個人相談が中心のファイナンシャル・プランナーとして独立。近著に『ムダづかい女子が幸せになる38のルール』(かんき出版)と『サラリーマン家庭は"増税破産"する! 』(角川oneテーマ21)がある。テレビ、新聞、雑誌などでも活躍中。All Aboutマネーのガイドを務める

取材・文/清水京武 イラスト/モリナガ・ヨウ