40歳前にマンション購入、また投資デビューもしてみたい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、マンション購入や投資デビューを考えている独身の女性会社員の方。ファイナンシャル・プランナーの八ツ井慶子さんが担当します。

相談者

田中華子さん(仮名)

女性/会社員/29歳

東京都/賃貸住宅

家族構成

独身、一人暮らし

相談内容

40歳前くらいにはマンションを購入したいと思っています。一生独身でいるつもりなので、この先まとまったお金が必要となるライフイベントとしてはマンションの購入、親の介護(56歳の母親のみ。持病もなく元気)、自分の老後が考えられると思っています。また、今後は、投資に挑戦しようと考えているのですが、慎重かつ心配性な自分に向いている投資はあるのでしょうか。

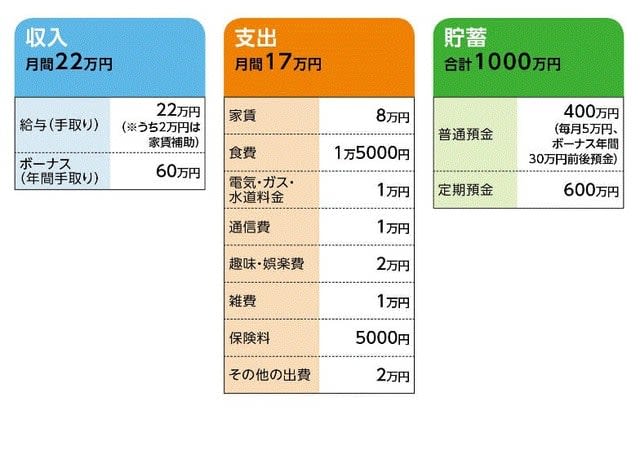

家計収支データ

家計収支データ補足

(1)ボーナスの使いみち

海外旅行(ヨーロッパ)23万円、 残りは貯蓄(普通預金)。なお、今年度より正社員になったので、増額される予定(年間約100万円)

(2)保険料5000円の内訳

本人/医療(終身、入院5000円、女性疾病特約)=保険料円5391円

(3)購入希望のマンションについて

駅近で中古も可。30平米くらいでペット可の物件。ただし、最近は55歳過ぎくらいに実家を全面リフォームして自分の終の住家にする方が良いのではないかとも考えている。実家は都内、築30年の一戸建。

(4)仕事について

大学病院の医療技術職。できれば定年まで働きたいが、仲の良い医師が開業すれば転職してついていくことも考えられる。現在の職場の定年は60歳、65歳までは嘱託として働くことも可能。

FPからの3つのアドバイス

アドバイス1 住宅購入はほぼ問題なく実現

アドバイス2 不確定要素の強い将来については貯蓄で対応

アドバイス3 自分のリスク許容度を知ろう

アドバイス1 住宅購入はほぼ問題なく実現

ご相談のマンション購入ですが、結論から先に言いますと、ほぼ問題なく購入できると思います。

たとえば、5年後に購入するとします。ボーナスの増額分も貯蓄に回すとすると、年間の貯蓄ペースは130万円ですから、5年後の貯蓄総額は1650万円。諸費用に100万円かかったとして、それでも頭金に1000万円は十分出せます。一方、住宅ローンは全期間固定の金利1.60%(※)、返済期間20年で、1000万円借り入れると、毎月の返済額は4万8716円。

つまり、物件価格2000万円のマンションもこの返済額で済むことになります。実際は、固定資産税や管理費等が別途発生しますが、それらを加えても、現在支払っている家賃8万円(勤務先からの家賃補助2万円を差し引いた額)とほぼ同程度のコストでしょう。

駅から近く、ペット可が希望条件ですが、広さ30平米で中古でも構わないとのことですから、上限2000万円なら無理なく探せるはずです。

また、マンション購入ではなく、実家のリフォームを選択したとしても、先のような資金計画を基本に考えれば、多少額がアップしても対応(返済期間を延ばす、頭金を増額する)できるでしょう。

※2015年7月のある銀行の20年固定金利

アドバイス2 不確定要素の強い将来については貯蓄で対応

マンション購入以外には、親の介護、自分の老後が大きな支出として考えられるとのこと。ただ、実際にはまだ先の話であり、不確定要素が多い事柄です。具体的にいくら準備するというのではなく、どういう状況になっても困らないように、貯蓄していくことでの対応でいいと思います。

相談者の田中さんは、手に職を持っていて、収入も安定しています。家計管理も特に気になる無駄はなく、十分に堅実。あえてアドバイス必要がありません。今のペースを維持していけば、貯蓄も高いペースで増えていくでしょう。

アドバイス3 自分のリスク許容度を知ろう

最後に投資について。

投資の基本は余裕資金で行うことです。独身でまとまった資金のある田中さんは、その点でまったく問題ありません。積極的に投資ができる環境にあります。

もうひとつ大事なことは、自分自身のリスク許容度です。投資はどんな商品をどのように買っても、必ずリスクがついて回ります。それをどれだけ許容できるか。それで投資額が決まってきます。

こう考えてみてください。投資した結果、半分に減っても納得できる額はどのくらいなのか……。それが5万円なら10万円まずは投資をしてみる。1円でも損するのが嫌だと思うなら、投資はあえてしなくてもいいでしょう。

実はかつての私がそうでした。自分が働いて稼いだお金で、なぜわざわざ損するかもしれない投資をするのか。まったく理解できなかったのです。しかし、この仕事をするようになり、勉強のためにと証券会社に口座を開き、いろいろ経験していくうちに、そのいい面も悪い面も分かるようになってきました。投資信託や株式にとどまらず、先物や現物の不動産投資もするほどになったのですから、自分でも驚いています。体験を重ねたことで、私のリスク許容度が確実に、徐々に上がってきたのですね。

田中さんが私のようになるかはわかりません。ともあれ、興味があるなら、始めてみてもいいと思います。続けるかどうかは、ある程度経験すれば、答えが出てくるはずです。「慎重かつ心配性」であれば、投資商品としては、公社債中心の投資信託などが、コストも安く、値動きが荒くないので手始めにはいいかもしれません。

教えてくれたのは……

八ツ井慶子さん

ファイナンシャル・プランナー。大学卒業後大手信用金庫に入庫。本当にお客様にとっていいものを勧められる立場になりたいとの思いから、個人相談が中心のファイナンシャル・プランナーとして独立。近著に『ムダづかい女子が幸せになる38のルール』(かんき出版)と『サラリーマン家庭は"増税破産"する! 』(角川oneテーマ21)がある。テレビ、新聞、雑誌などでも活躍中。All Aboutマネーのガイドを務める

取材・文/清水京武 イラスト/モリナガ・ヨウ