毎月10万円の赤字。親から借りて、もう貯蓄もありません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、毎月の大幅な赤字家計に、ほとほと参っている30代の主婦の方。ファイナンシャル・プランナーの深野康彦さんが改善の道を探ります。

相談者

きらきらさん(仮名)

女性/自営/36歳

持ち家一戸建て

家族構成

夫(会社員、41歳)、長女(小学3年、8歳)、長男(幼稚園、5歳)

相談内容

毎月、赤字続きで悩んでいます。なんとか子どもたちを不自由なく食べさせていきたいと思いますが我慢させていることも多い状況です。親からの借金もある中で、家計立て直しのアドバイスをよろしくお願いいたします。

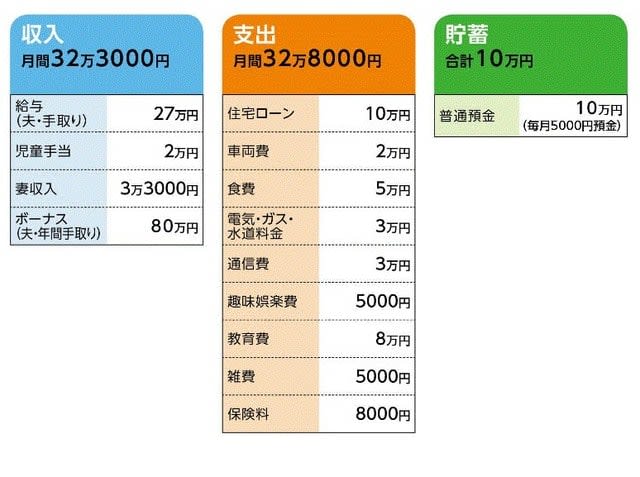

家計収支データ

家計収支データ補足

(1)ボーナスの使いみち

住宅ローン16万4000円、クルマのローン6万円、固定資産税8万5000円、レジャー費3万円、生活費補てん(カード未納分)10万円、あとは不明

(2)住宅ローンの内容

変動、金利1.635%、35年返済、完済2046年3月(夫72歳)、借入額3550万円(現在の住宅分2900万円、所有していたマンションの売却損650万円)

(3)赤字家計の理由のひとつ

クレジットによる生活雑貨や外食費、現金以外の食費等の支払いが毎月一括払い5万円。支払ったら現金がなくなり生活費が余らず、カードで買うことを繰り返す。また、頻繁に車をぶつける。毎年必ず15万円くらい修理を出費。

(4)保険料8000円の内訳

・夫/共済(病気死亡1000万円、病気入院5000円)=保険料5000円

・妻/医療共済(病気入院2000円、死亡10万円、個人賠償責任1億円=家族全員)=1170円

・子ども2人/共済(病気入院6000円)=1000円×2人

(5)親御さんからの借入金

相談者(妻)の親から約200万円(累積)。返済の期限などは決めていない。

FP深野康彦からの3つのアドバイス

アドバイス1 家計に対する認識と現実のギャップを埋める

アドバイス2 脱クレジットカードと自営を継続すべきかの再考を

アドバイス3 気持ちの余裕を作れる家計に

アドバイス1 家計に対する認識と現実のギャップを埋める

きらきらさんの家計でもっとも大きな問題は、ご相談の状況と家計収支が合っていないということです。

「毎月生活費が10万円足りない」とのことですが、いただいたデータでは収支はほぼトントン。これだけで、年間にしたら120万円もの開きが出てしまいます。これでは家計改善でどこに着手していいのか、そこが判断できません。

加えて、ボーナスの使いみちも半分近くが不明です。手取りで年間80万円も支給されているのですから、これを活かせるかどうかはきらきらさんの家計の大きなポイントなのです。

そこでまず、支出を正確に把握しましょう。実際に貯蓄が減っているのなら、間違いなく収支は赤字ということ。つまり、支出額はこのデータ以上にあるわけです。家計簿を付けて、本当はいくら支出しているのかしっかり記録してください。

家計簿から本当の支出を割り出すためには、やはり1年間は必要でしょう。2、3カ月であれば、不定期な支出、年に1、2回の支出を見逃してしまいます。年間を通して支出を根気よく付けてください。

そして、支出がすべて出揃ったところで、その支出に優先順位を付けます。そしてそれが低いものから節約していく。すべて優先順位が高いと言われるかもしれませんが、それでは改善が先に進みません。思い切った見直しが必要だと思われます。

アドバイス2 脱クレジットカードと自営を継続すべきかの再考を

ただ、家計を記録するために、今後さらに1年も赤字が続くのであれば大変です。同時に節約も意識していくべきでしょう。

そこでデータ補足を見ると、家計改善に結びつくヒントがあります。まず、クレジットによる主に食費の支払いが毎月5万円ほどあり、支払うとまた現金がなくなりカードで買う、その繰り返しとのこと。典型的なクレジットカードの依存ということになります。

一度ボーナスが出た段階で、そこからその月の支払い分と翌月の食費なり、生活費なりをキープする。そうすれば、その繰り返しを一時的に止めることができるはずです。その上で、生活が不便になるとは思いますが、しばらくクレジットカードを手放してはどうでしょう。

要は現金だけの生活です。予算を決めて、その中でやりくりしていく。現金なら、小分けにもできるのでやりやすいはず。結果、かなり節約を強いられると思いますが、その場しのぎではなく、それくらいドラスティックに変えていかないと、悪い循環は断ち切れないのではないでしょうか。

続いて、奥様の自営。結果的に収入は年間40万円ほどあったとしても、それに取られる時間で換算したら非効率ではないでしょうか。もちろん、志を持ってされているお仕事だと思いますが、それで家計がつぶれてはそれこそ本末転倒です。支出の不明部分も、自営にかかる経費と家計が混在してしまっている可能性もあります。

今、優先すべきは奥様がパートで確実に7万円なり8万円なりの収入を手にして、家計改善を目指すことかもしれません。10年後、20年後に自営を再開することもできるはずです。検討する価値はあると思います。

アドバイス3 気持ちの余裕を作れる家計に

家計改善のためにいろいろと難しい提案もしましたが、それほど今の状況は厳しいと考えてください。

住宅ローンの残高はまだ3000万円程度あるはずです。しかも、完済はご主人が72歳のとき。さらにクルマのローンも抱え、親御さんには200万円の借金がある。借りられるところからはすべて借り、先送りできるものはすべて先送り、といった印象を受けます。さらに言えば、教育資金づくりも進んでいるとは言えません。上のお子さんはすでに8歳。大学入学まで10年しかないのです。

また、奥様は気持ちの部分でも、少し余裕がなくなっている気がします。子育て、家事、そして自営と、どれも一生懸命されているのでしょう。それでも家計が回らないのですから、疲れは何倍にも感じるはず。相談の文面や、たびたびクルマをぶつけ、修理代がままならないという状況などから、そんなことが伝わってきます。

現時点ではまず目標にすべきは、毎月の赤字を出さないこと。そして、児童手当は必ず教育資金として貯めておきたい。そして、手取り年収の1割は毎年必ず貯蓄できるといった家計を目指してほしいと思います。

本当に無駄な支出が削れ、ボーナスからも確実に貯蓄できれば、決して無理な目標ではありません。奥様の収入アップが望めるのなら、さらに貯蓄ペースも上がるはず。不安を一人で抱え込むのではなく、ご主人ともよく話し合い、家族が協力し合いながら、一歩ずつ前進してください。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武